数字娱乐内容提供商——九尊数字互娱(01961)今日起招股,申购截止日期为03月06日16:00,申购价介乎每股1.50港元-1.80港元,每手2000股,入场费为3636.28港元。

综合评价

九尊数字互娱集团控股有限公司是中国数字娱乐内容提供商,公司以电子杂志起家,后续发展出开发和运营手游的业务,主要是一些休闲小游戏为主。从招股书上看,公司业绩增长主要靠的是游戏授权,如果无法及时寻求到替代品,公司的业务将受到不利影响,近三年公司的营收和毛利的波动比较大,毛利率持续下滑,此次招股上市集资1.89亿-2.27亿港元,上市后公司的市值约7.3亿到9.8亿港元之间,在主板属于中等偏小水平,集资的目的是扩大手游业务和获取更多的游戏授权,此次招股没有基石投资者,有超额配授权,保荐人力高企业融资近两年历史保荐项目上市首日四涨五跌,涨幅和跌幅多数都比较大。综合来看,建议投资者谨慎操作。

背景及业务

九尊数字互娱集团控股有限公司是中国数字娱乐内容提供商,提供多元化内容组合,包括(i)主要以安卓操作系统畅玩的手机游戏、(ii)电子杂志及(iii)其他数字媒体内容如漫画及音乐。除公司于往绩记录期主要专注的休闲手机游戏外,公司亦自二零一七财年起开展精品手机游戏的开发及运营并于二零一九年一月推出首款多玩家手机游戏(为一款授权游戏))。自二零一八财年起,公司亦与公司客户合作,其利用公司提供的游戏广播时间播放其媒体内容,以作广告之用。

发行概况

市场:香港主板

股票代码:01961

开始招股日期:02月27日

申购截止日期:03月06日16:00

中签公布日期: 03月16日或之前

上市日期: 03月17日

每手股数:2000

发售价:1.5-1.8港元

集资额:1.89-2.27亿港元

入场费:3636.28港元

保荐人:力高融资

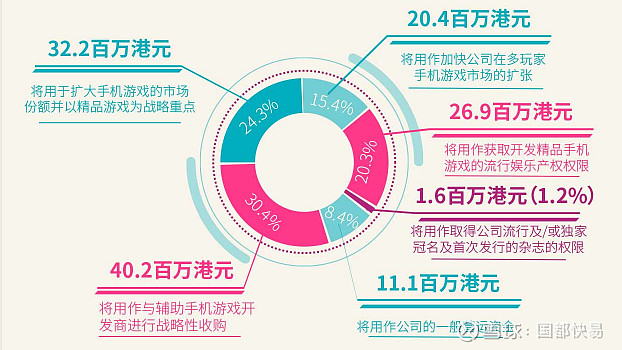

集资用途

经扣除包销费用及佣金以及有关全球发售的其他开支后,并假设超额配股权尚未获行使,而发售价为每股股份1.65港元(即建议发售价范围每股1.50港元至1.80港元的中位数),全球发售所得款项净额估计约为132.4百万港元。公司拟将所得款项净额用作以下用途:

财务报表

行业预览

中国手机游戏可进一步分为三类,即休闲游戏、精品游戏及硬核游戏。游戏根据其复杂性分类(如游戏的画面质量、购买价格、故事情节)。休闲游戏一般可免费下载及畅玩,且缺少故事情节,以提供简单游戏体验。精品游戏为追求游戏质感及基本特性的手机玩家而设。然而,玩家一般需要进行游戏内的购买,从而推进游戏进度。硬核游戏图片不但画质良好,而且具有连贯性,以便留住玩家,亦进行游戏内的购买,从而提升游戏体验及促进游戏进度。

中国手机游戏市场的市场规模强劲增长,由二零一三年的人民币117亿元大幅上升至二零一八年的人民币1,580亿元,复合年增长率为68.3%。中国智能电话用户的增长数目及较易接触手机游戏增加下载手机游戏用户数目,而玩家为更享受游戏体验,在各游戏花费购买工具及奖励。随着消费者于闲时享受休闲手机游戏愈趋流行,预期市场将进一步增长,于二零二二年达到人民币2,955亿元,复合年增长率为16.9%。

$恒生指数(HKHSI)$ $九尊数字互娱(01961)$ $阿里巴巴-SW(09988)$

竞争优势

(i)手机游戏开发及运营及数字媒体内容经销的互补造就协同业务模式;

(ii)公司与一众中国经销渠道提供商稳定的业务关系帮助公司瞄准并吸引更多潜在付费玩家及数字媒体内容订户;

(iii)多样化的游戏产品组合、卓越的游戏体验以及强大的优化及变现能力;

(iv)公司对数字媒体内容的选择及广大的读者群体使公司能够在数字媒体行业立足;

(v)公司拥有一支具有丰富运营专长和行业知识的成熟尽职的管理及研发团队。

风险因素

1.公司依赖经销渠道提供商。倘公司无法及时寻求替代品,公司的业务可能受到不利影响。

2.公司的业务及财务表现可能因中国政府有关手机游戏行业的政策而受到不利影响。

3.公司的游戏产品组合包括自主开发或授权游戏。倘公司无法及时寻求替代方案,公司的业务可能受到不利影响。

4.倘公司无法在这段时间内延长手机游戏预期相对较短的生命周期并保持受欢迎程度,公司的业务及财务状况可能受到重大不利影响。

6.公司的收益大部分来源于手机游戏的开发及运营。为维持公司的收入增长及竞争地位,公司须继续推出吸引及留住大部分玩家的新游戏。

等