外墙工程承判商——华和控股(09938)今日起招股,申购截止日期为01月06日16:00,申购价介乎每股0.5-0.54港元,每手5000股,入场费为2727.21港元。

综合评价

华和控股是香港一家发展成熟的外墙工程承判商,专注窗户方面。外墙工程可分为窗户、窗口墙系统、幕墙系统及其他外墙组件。根据益普索报告,华和控股截至2019年3月31日止年度的收益占2018年香港外墙工程行业市场份额的4.1%。华和控股专注于就新建楼宇及现有楼宇在铝窗方面提供设计、建造及翻新服务。据招股书,截至2019年3月31日止三个年度,华和控股集团营业收入分别为1.54亿港元、2.16亿港元、2.33亿港元;毛利率分別约为24.4%、18.9%及24.0%;净利率分別约为17.2%、12.6%及14.3%。该集团本次募资约1.35亿港元,上市后市值约5.4亿港元,无基石投资者,有超额配售权,其独家保荐人第一上海近两年保荐的4只票暗盘表现3升1跌,首日表现2升2跌,总体来说,建议投资者谨慎投资。

背景及业务

华和控股集团有限公司为一家于香港发展成熟的外墙工程承判商,专注窗户方面。外墙工程可分为窗户、窗口墙系统、幕墙系统及其他外墙组件。根据益普索报告,集团截至2019年3月31日止年度的收益占2018年香港外墙工程行业市场份额的4.1%。集团专注于就新建楼宇提供设计及建造服务及就现有楼宇提供翻新服务。集团的服务通常包括准备设计、进行结构计算及绘制施工图以及项目各方面的管理及统筹,当中包括自材料供应商采购建筑材料及╱或分包安装工程予集团的次承判商、现场项目管理及项目后竣工及维修服务。

发行概况

市场:香港主板

股票代码:09938$华和控股(09938)$ $恒生指数(HKHSI)$

开始招股日期:12月31日

申购截止日期:01月06日16:00

中签公布日期: 01月16日或之前

上市日期: 01月17日

每手股数:5000

发售价:0.5-0.54港元

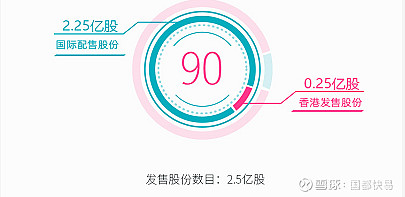

集资额:1.25-1.35亿港元

入场费:2727.21港元

保荐人:第一上海

集资用途

假设超额配股权未获行使及发售价为每股0.52港元(即指示性发售价的中位数),并扣除集团须就全球发售支付的包销费用以及估计开支后,集团预计自全球发售的总所得款项净额约为87百万港元。

财务报表

行业预览

香港的本地生产总值价值由2014年的约22,600亿港元增加至2018年的约28,453亿港元,复合年增长率约为5.9%。有关增加乃主要由于政府加大基础设施的投资,以及金融、旅游及房地产行业稳健发展。香港施工现场展开建筑工程的总产值由2014年的1,552亿港元增加至2018年的2,008亿港元,复合年增长率约为6.7%。香港施工现场展开工程的总产值预期将由2019年的2,041亿港元增加至2023年的2,301亿港元,复合年增长率约为3.0%。预期增长将继续因政府增加公屋供应、私人住房及商业楼宇的土地供应以及目前动工及即将动工的基础设施项目等新措施推动。外墙工程行业的总产值由2014年的4,840.6百万港元增加至2018年的5,668.9百万港元,录得正数复合年增长率约4.0%。增长乃由于对基础设施项目的需求不断上升。需要展开外墙工程的基础设施项目日益增加,带动了行业需求。

竞争优势

(i)在香港专注于窗户外墙工程行业拥有卓越往绩;

(ii)与部分主要客户及物业开发商的长期业务关系;

(iii)与可提供可靠质量的建筑材料及进行优质安装工程的主要建筑材料供应商及次承判商的稳定业务关系;

(iv)管理团队的丰富经验及专有技术知识;及

(v)于外墙工程行业窗户方面的经验。

风险因素

• 项目属非经常性质,一般必须经过竞争激烈的投标或报价程序取得新项目。不能持续取得新项目或会严重影响可持续性及财务表现;

• 来自五大客户的收益占我们总收益的绝大部分,无法与现有客户维持业务关系或取得新业务可能严重影响经营业绩及财务表现;

• 依赖建筑材料供应商及次承判商以实行项目;

• 次承判商表现欠佳或找不到次承判商或会对经营、盈利能力及声誉造成不利影响;

• 由于付款惯例,于经营的某些期间可能会产生现金流出净额,这可能会影响取得新项目及拓展业务的能力;及

• 建筑材料供应及成本变动、分包费用及其他成本超支可能对我们的营运及盈利能力造成重大不利影响。