建筑装饰服务供应商——文业集团(01802)今日起招股,申购截止日期为01月06日16:00,申购价介乎每股1.06–1.37港元,每手2000股,入场费为2767.61港元。

综合评价

该公司主要业务范围为商业楼宇、住宅楼宇、公共基建的装饰装修,如机场、酒店、会展中心等。建筑装饰行业高度分散且竞争激烈,该公司业绩与城镇化进程及房地产业发展状况密切相关。受益于城镇化的发展及持续的基础设施建设投资,该行业市场规模不断扩大。在中国经济增长放缓的背景下,政府有通过基础设施建设拉动经济增长的动力。该公司近年来毛利率有所上升、流动资产有一定增长而流动负债相对稳定,说明该公司资产及经营状况有一定改善。

背景及业务

文业集团控股有限公司为一间著名建筑装饰服务供货商,总部设于广东省深圳市。根据弗若斯特沙利文报告,公司于2018年在中国建筑装饰市场排名第28位,而按2018年的收益计的市场占有率约为0.03%。公司拥有中国建筑装饰行业多个最高等级的资质及牌照,公司为客户提供专业及全面的建筑装饰服务。公司的项目涵盖室内外建筑装饰的不同范畴,包括室内建筑装饰工程及安装工程;室内机电安装工程;消防安全安装工程;电子与智能化系统安装工程及幕墙安装工程。此外,公司按项目基准为客户提供独立建筑装饰设计服务。公司或会担任项目的总承建商或分包商,视乎于市场机会多寡而定。作为专业及全面建筑装饰服务的一部分,公司亦向客户提供定制室内设计及幕墙设计服务。于最后实际可行日期,公司已于中国取得15项有关多种建筑装饰技术的专利。为达致业务的可持续增长、进一步提升公司于中国建筑装饰行业的地位及提高长远的股东价值,公司将继续透过以下策略积极发掘建筑装饰行业的商机:透过持续的项目投资扩展核心业务;优化销售网络以进一步提高收益;招聘人才以扩充产能及提高竞争力;为信息科技系统进行升级以使经营更趋现代化;订立战略性合作伙伴关系及作出战略性股权投资以推动长远增长。

发行概况

市场:香港主板

股票代码:01802$文业集团(01802)$ $恒生指数(HKHSI)$

开始招股日期:12月31日

申购截止日期:01月06日16:00

中签公布日期: 01月13日或之前

上市日期: 01月14日

每手股数:2000

发售价:1.06–1.37港元

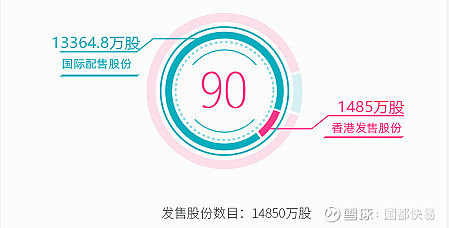

集资额:5775万-6675万港元

入场费:2767.61港元

保荐人:富强金融资本

集资用途

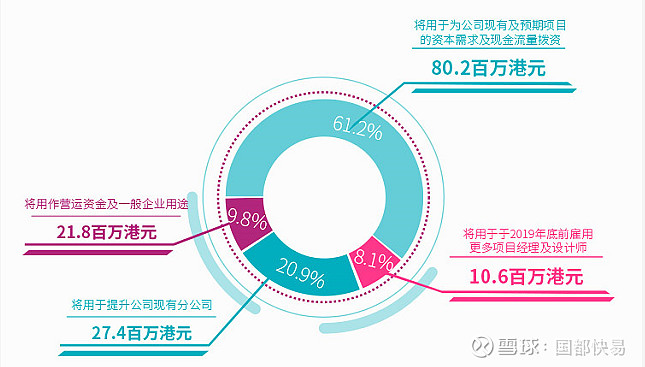

于行使超额配股权前并假设发售价为每股股份1.22港元(即指示性发售价范围每股股份1.06港元至1.37港元的中位数),扣除公司就全球发售已付及应付的包销费用及估计总开支后,估计全球发售所得款项净额约为131.1百万港元。公司拟将该等所得款项净额作以下用途:

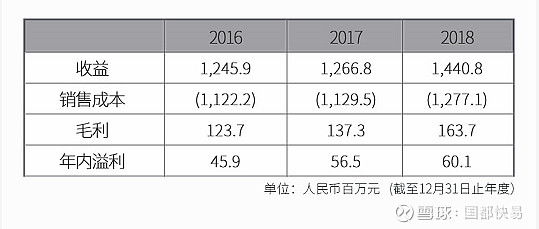

财务报表

行业预览

作为建筑装饰市场的中游市场参与者,建筑装饰公司(包括装饰设计公司及装饰承建商)主要从事设计、规划及进行建筑装饰工程。一般而言,中国大型建筑装饰公司可为各类建筑物提供全方位装饰设计及可执行工程,而小型市场参与者可进行的工程范畴有限,可能侧重于装饰设计或执行建筑装饰工程。中国按收益计的整体建筑装饰工程市场经历强劲增长,复合年增长率达8.8%。作为中国建筑装饰市场的主要分部,中国公共楼宇装饰工程的市场规模快速扩展。城市化加速及发展房地产界别、人均可支配收入不断增加、建筑装饰市场的引导发展、住宅楼宇装饰分类发展壮大、粤港澳大湾区发展、楼宇建筑及装饰的营运效率不断提高共同推动建筑装饰市场发展。中国建筑装饰市场高度分散且竞争激烈,亦具有明显地区化的特征,市场参与者一般有较强的区域重心,并维持于若干地区及省份的市场占有率。根据弗若斯特沙利文,本集团按收益计所占的市场占有率约为0.03%,于2018年中国建筑装饰市场排名第28位。

竞争优势

1.公司为声誉卓著的建筑装饰服务供货商,拥有悠久历史,所提供的服务亦获奖无数;

2.公司拥有建筑装饰行业多个最高等级的资质及牌照,且拥有于复杂的大型公共基建及交通枢纽方面管理及施工的往绩记录;

3.公司拥有多元化的客户基础,主要客户遍布各经济领域;

4.公司凭借设计能力屡获殊荣;

5.公司拥有专责管理团队及资深的项目经理团队。

风险因素

1.本集团于往绩记录期间的贸易应收款项其后结算偏低,故此概不保证客户将准时向公司支付所有款项,而公司因而面临信贷风险;

2.倘公司未能妥善管理营运资金或未能取得充足资金,公司的业务经营可能会受到干扰及对扩展计划造成不利影响;

3.截至2017年12月31日止年度及截至2019年6月30日止六个月,本集团录得经营活动现金流出。倘本集团日后录得经营活动现金流出,公司的流动资金及财务状况可能受到重大不利影响;

4.公司未必能就合约资产开单及收取全数款项,且公司的收益可能因修订订单而出现波动;

5.倘公司无法准确地估计及控件目成本或完工进度,公司的盈利能力可能受到不利影响;

6.概不保证日后公司将能中标或客户将向公司授予新合约,继而对公司的财务表现造成不利影响;

7.项目延误可能产生重大负债,可能会对公司的现金流量状况及财务状况造成重大不利影响。