核心观点

当前消费“增速降档”与“结构升级”并存,我们认为这一方面有供给端的原因,另一方面也有结构性因素的影响:食品价格增速明显回落导致居民的必选消费名义增速回落,同时疫情对不同收入水平居民影响的不对称性也在一定程度上导致了当前可选强于必选的结构性特征。

消费端:并存的“降速”与“升级”。2020年,在新冠疫情影响之下,居民消费增长中枢较2019年有所回落。但从消费结构看,自疫情进入常态化防控阶段后,居民可选消费同比增速明显高于2019年同期,而必选消费增速则低于去年,居民消费整体呈“升级”态势。理论上消费升级通常发生在社会再生产的有序周转、宏观经济持续向好、人均可支配收入和生活质量明显提高的阶段,但当前全球经济复苏仍有较高不确定性,国内经济增长尚未恢复至常态化水平,居民消费增速也有明显降速。那么,为何会出现这种现象。

升降之悖,缘此何故?消费增速恢复缓慢的背后既有居民消费空间和消费意愿的原因,同时也有价格因素的影响。CPI增速回落在一定程度上导致了食品、日用品消费增速的回落,这可以解释必选消费增速的下降,但却不能解释可选消费的高景气。造成消费“升级”的另一个原因可能在于收入分配差异的格局之下,疫情对不同收入水平居民的影响不同。

展望:如何看待消费的复苏节奏?考虑到居民收入水平以及居民消费意愿均有一定的改善空间,后续居民消费料将延续修复进程。但另一方面,当前我国的收入差距也可能对消费复苏形成考验。基于此,我们认为居民消费的复苏节奏仍有一定的不确定性。

结论:2020年以来,居民消费同比增速持续低于2019年同期,但进入2020下半年后,居民可选消费同比增速明显高于2019年同期,而必选消费增速则低于去年,居民消费整体呈“升级”态势,消费“增速降档”与“结构升级”的矛盾值得关注。结合来看,我们认为当前的可选强于必选并非传统意义上的消费升级,而是受供给端因素和结构性因素的双重影响所导致消费分化:食品价格增速明显回落导致居民对食品等必选商品的名义消费增速回落,同时由于不同收入水平居民的消费习惯不同,疫情对不同收入水平居民影响的不对称性也在一定程度上导致了当前可选强于必选的结构性特征。向后看,考虑到居民收入水平以及居民消费意愿均有一定的改善空间,后续居民消费料将延续修复进程,但另一方面,当前我国的收入差距也可能对消费复苏形成考验。因此,我们认为年内的消费复苏节奏仍有一定的不确定性。对于债市而言,当前债市仍面临经济修复、通胀低位、货币中性、流动性平稳等多空博弈,趋势性下行机会仍需等待,但我们认为年内利率顶部已经于10月确认,考虑到当前消费复苏仍有较高不确定性,后续仍然可以把握阶段性的交易机会。

正文

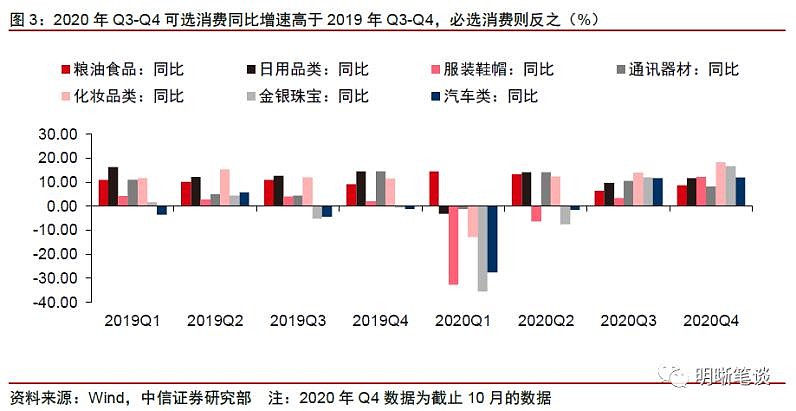

2020年11月16日,国家统计局公布2020年1-10月国民经济数据。分项中,工业生产、地产投资、基建投资、制造业投资等分项数据均已恢复至往年同期水平,但社零消费同比增速仅录得4.3%,与往年同期水平相比仍有差距。进一步,从消费的内在结构看,化妆品、金银珠宝等可选消费强于食品、日用品必选消费的组合也体现出一种“消费升级”的特征。“消费降速”与“消费升级”缘何并存?后续又该如何看待消费的复苏节奏?本文将就此展开分析。

消费端:并存的“降速”与“升级”

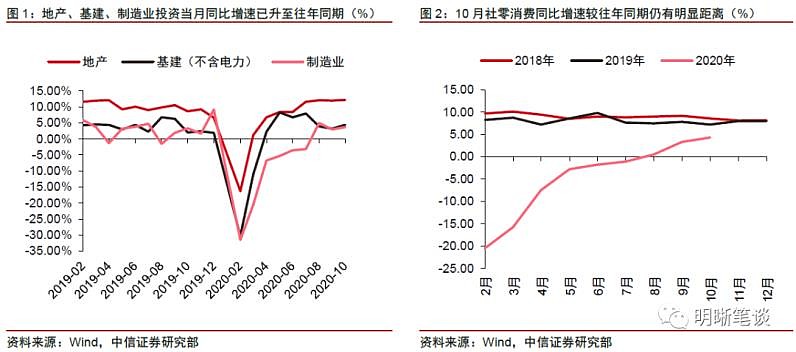

2020年,在新冠疫情影响之下,居民消费增长中枢较2019年有所回落。2020年一季度,受新冠疫情影响,国内经济明显遇冷,各项经济指标均断崖下行,此后随着疫情防控效果渐显以及复工复产政策持续推进,国内经济有序复苏,产业链、供应链逐渐修复,各项经济数据均有明显改善,三季度GDP已升至4.9%,截至2020年10月,工业生产同比增速录得6.9%,为近年来的相对高位;地产投资、基建投资(不含电力)、制造业投资当月同比增速分别录得12.2%、4.4%、3.7%,整体已恢复至往年的平均水平,但10月社会消费品零售同比增速仅录得4.3%,较7%左右的常态化水平仍有差距,整体看2020年消费增速较2019年明显回落。

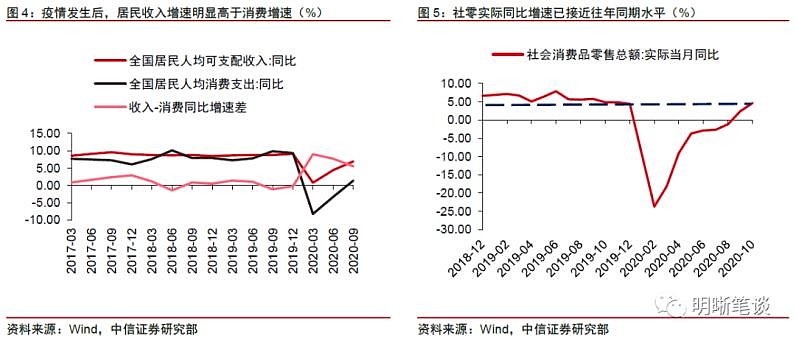

但从消费结构看,自疫情进入常态化防控阶段后,居民可选消费同比增速明显高于2019年同期,而必选消费增速则低于去年,居民消费整体呈“升级”态势。从限额以上商品零售额来看,一季度受疫情影响,国内经济增长明显放缓,在人员隔离、停工停产等政策的限制之下,居民消费两级分化特征明显,食品类消费仍维持明显正增长,而其余商品如服装、日用品、化妆品、家具等商品的销售同比增速则位于深度负值区间。进入二季度后,食品、日用品等必选消费的增速维持在较高水平,化妆品、通讯器材等可选消费同比增速也开始逐渐回升。进入下半年后,消费结构发生明显转变,三季度粮油食品、日用品消费同比增速较二季度明显回落,同时化妆品、金银珠宝、通讯器材、汽车等可选消费同比增速持续攀升,居民消费整体呈现出一种消费升级的态势。进入四季度后,消费升级有所延续,化妆品、金银珠宝、汽车消费同比增速进一步上行。与2019三季度的消费结构相比,2020年三季度粮油食品、日用品的同比增速分别回落4.6pct、3.0pcts,而化妆品、金银珠宝、汽车销售的同比增速分别回升2.1pcts、17.0pcts、16.1pcts;同时与2019年四季度相比,2020年10月粮油食品(-0.4pct)、日用品(-2.8pcts)的同比增速也有所回落,而化妆品(6.7pcts)、金银珠宝(17.7pcts)、汽车(13.1pcts)销售的同比增速明显提高,这说明尽管在疫情常态化防控阶段,居民消费增速尚未恢复至往年同期水平,但结构中反而有一定的消费升级倾向。

值得注意的是,理论上消费升级通常意味着居民现有生活需求得到满足,并开始追求改善型需求,因而往往发生在社会再生产的有序周转、宏观经济持续向好、人均可支配收入和生活质量明显提高的阶段,但当前全球经济复苏仍有较高不确定性,国内经济增长尚未恢复至常态化水平,居民消费增速也有明显降速。那么,为何会出现这种现象?

升降之悖,缘此何故?

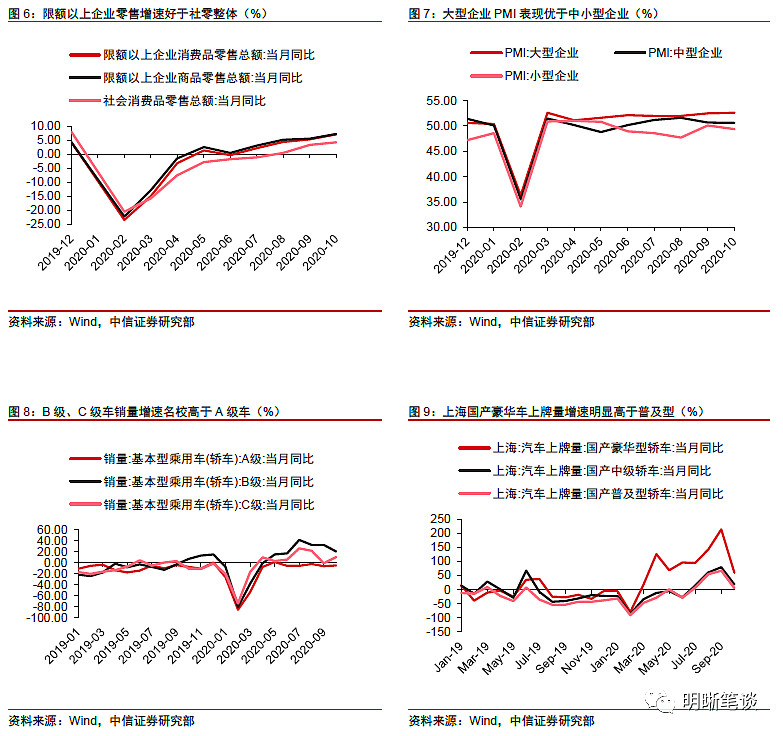

消费增速恢复缓慢的背后既有居民消费空间和消费意愿的原因,同时也有价格因素的影响。随着疫情进入常态化防控阶段,我国经济内生修复持续推进,居民就业环境、收入水平稳步走高,但当前居民收入-消费增速缺口仍然位于历史高位,说明居民的边际消费倾向相对偏低,其背后既有疫情常态化防控之下部分服务业尚未完全开放导致居民消费空间受限,也有全球经济不确定性高企之下居民消费意愿偏弱的原因。另一方面,消费恢复偏缓其实也与当前CPI同比增速持续回落有关,2019年下半年,受非洲猪瘟影响生猪供给明显回落,猪肉价格快速上行,推升CPI同比增速明显走高,进入2020年后,基数效应之下CPI同比增速逐渐回落,这在一定程度上抵消了社零同比增速的部分涨幅。如果我们从社零实际同比的角度看,可以发现10月社零同比实际增速录得4.6%,甚至还要高于社零同比的名义增速4.3%,接近往年的同期水平,因此价格因素也在一定程度上导致了当前消费复苏偏慢的情况。

CPI增速回落在一定程度上导致了食品、日用品消费增速的回落,这可以解释必选消费增速的下降,但却不能解释可选消费的高景气。上文中提到,自2020年下半年以来,食品、日用品等必选消费同比增速持续低于2019年同期,而可选消费同比增速则持续高于去年同期。从必选消费的角度看,其增速走弱其实也与食品价格同比增速回落有关,2020年10月食品烟酒同比增速录得2.4%,较2019年10月的11.4%下行9.0pcts,这会导致食品销售的增速被低估。同时CPI生活用品分项也呈下行之势,这也可能影响日用品消费的同比增速走势,进而导致了必选消费的回落。但值得说明的是,价格因素只能部分解释必选消费增速的回落,却并不能解释可选消费的高景气,因为价格因素对可选消费的名义增速而言也是负向贡献。因此,消费升级并非单纯由价格因素所致。

造成消费“升级”的另一个原因可能在于收入分配差异的格局之下,疫情对不同收入水平居民的影响不同。一般来说,大型企业的抗风险能力更强,而中小企业的抗风险能力相对较弱,因而通常来说疫情对中小型企业的影响更大,比如我们可以看到,限额以上企业的商品销售总额同比增速是要高于社零的整体水平的,同时制造业大中型企业PMI的表现也要优于小型企业PMI。考虑到建筑业、服务业等中小企业里低收入人群占比相对较高,同时此类人员密集型行业又受疫情影响较大,从这个角度来看,疫情对低收入人群的影响可能会更为明显,比如我们可以看到,自疫情发生以来,B级和C级轿销量的同比增速明显高于A级,又比如疫情发生以来上海市豪华型轿车上牌量的同比增速明显高于普及型以及中级轿车,这均在一定程度上表明低收入人群的消费行为受疫情影响更大。同时考虑到低收入人群的恩格尔系数往往相对较高,其可选消费占总消费的比重通常较低,因此这种收入差异也可能是导致消费呈现“升级”特征的原因之一。

因此,尽管当前消费呈现出可选强于必选的“升级”特征,但这并非传统意义上的消费升级,而是受供给端因素和结构性因素的双重影响所导致消费分化:食品价格增速明显回落导致居民对食品等必选商品的名义消费增速回落,同时由于不同收入水平居民的消费习惯不同,疫情对不同收入水平居民影响的不对称性也在一定程度上导致了当前可选强于必选的结构性特征。

展望:如何看待消费的复苏节奏

考虑到居民收入水平以及居民消费意愿均有一定的改善空间,后续居民消费料将延续修复进程。理论上,居民消费主要受居民收入水平和边际消费倾向所影响,尽管从社零实际同比的角度看,当前消费已恢复至往年同期水平,但需要注意的是,当前居民消费增速仍远低于可支配收入增速,同时居民存款也仍处于历史高位,这说明居民消费仍有较大的回暖空间。再考虑到随着第三产业的延续修复以及稳就业政策的持续见效,后续居民收入水平以及居民消费意愿(对应边际消费倾向)均有一定的改善空间,年内消费的增长中枢料将延续上行。

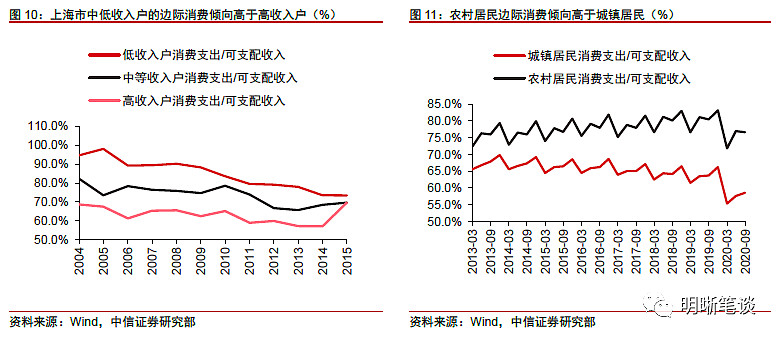

但另一方面,当前我国的收入差距也可能对消费复苏形成考验。经验上,高收入群体的边际消费倾向通常较低,比如上海高收入户的消费倾向要低于中、低收入户,比如城镇居民消费倾向要低于农村居民,贫富差距可能导致国内居民整体的消费动力不足,这将对促进消费复苏形成考验,同时居民整体消费倾向的回落(特别是对食品、服装等必选消费倾向回落)也可能会导致部分轻工业、服务业的收入下降,进而影响中低收入群体的工资收入水平,容易形成消费意愿回落——企业营收下降——工资收入减少——消费意愿回落的恶性循环。基于此,我们认为居民消费的复苏节奏仍有一定的不确定性。

结论

2020年以来,居民消费同比增速持续低于2019年同期,但进入2020下半年后,居民可选消费同比增速明显高于2019年同期,而必选消费增速则低于去年,居民消费整体呈“升级”态势,消费“增速降档”与“结构升级”的矛盾值得关注。结合来看,我们认为当前的可选强于必选并非传统意义上的消费升级,而是受供给端因素和结构性因素的双重影响所导致消费分化:食品价格增速明显回落导致居民对食品等必选商品的名义消费增速回落,同时由于不同收入水平居民的消费习惯不同,疫情对不同收入水平居民影响的不对称性也在一定程度上导致了当前可选强于必选的结构性特征。向后看,考虑到居民收入水平以及居民消费意愿均有一定的改善空间,后续居民消费料将延续修复进程,但另一方面,当前我国的收入差距也可能对消费复苏形成考验。因此,我们认为年内的消费复苏节奏仍有一定的不确定性。对于债市而言,当前债市仍面临经济修复、通胀低位、货币中性、流动性平稳等多空博弈,趋势性下行机会仍需等待,但我们认为年内利率顶部已经于10月确认,考虑到当前消费复苏仍有较高不确定性,后续仍然可以把握阶段性的交易机会。

来源:明晰笔谈

文:中信证券明明债券研究团队