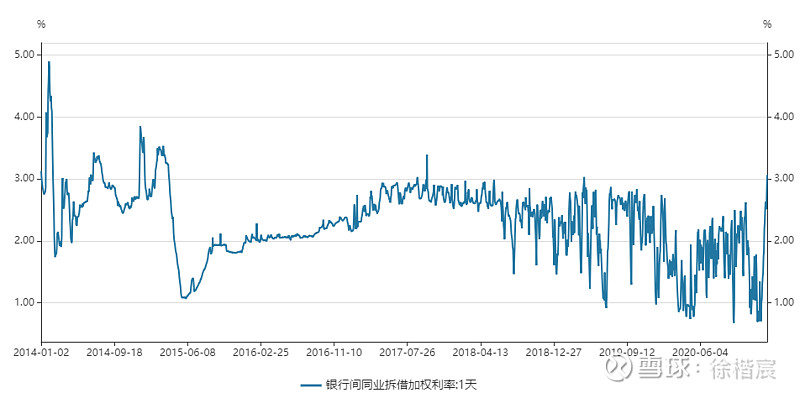

近期,央行继续通过逆回购来调节流动性,但到期量远远大于投放量,显示央行有意开始对收紧流动性进行市场测试;市场上银行同业拆借短期利率和国债逆回购利率短期开始大幅飙升;而十年期国债收益率结束了之前由于“不急转弯”的政策吹风后的下行再次回升,种种迹象表明流动性紧张已经在市场显现。

实体层面,银行信贷也有结构性收紧的趋向,去年底发布的房地产信贷新规开始实施,爆出了银行上调房地利率并且额度吃紧的消息,《商业银行互联网贷款管理暂行办法》实施,贷款额度的限制措施也开始落地;而反垄断法和互联网信贷政策已经开始进入整改落地期。

央行官员近期也提出了货币政策有必要针对某些领域的泡沫进行适度转向。

鉴于中央经济工作会议提出的保持政策的连续性和稳定性,不搞急转弯,本次流动性的紧张可谓是一次预演,但给市场造成的破坏力也是有目共睹的,只从2020年二季度开始,中国经济开始逐步修复,市场便有流动性收紧预期,期间债市收益率大幅上行,同时股市也开始陷入震荡调整,而后中央经济工作会议提出“不急转弯”,市场总算松口气,债券收益率开始下行,股市开始继续结构性牛市。

本次流动性收紧可能只是一个预演,但可以肯定的是流动性收紧的方向已经基本明确,由于流动性驱动的高光行情大门开始慢慢合上,未来市场的逻辑在宏观背景下将重塑,市场操作难度将加大,上升空间封杀之下,性价比+基本面改善的结构性机会将成为主线,而高估值的领域面临的压力越来越大。 @银行 @地产 @保险