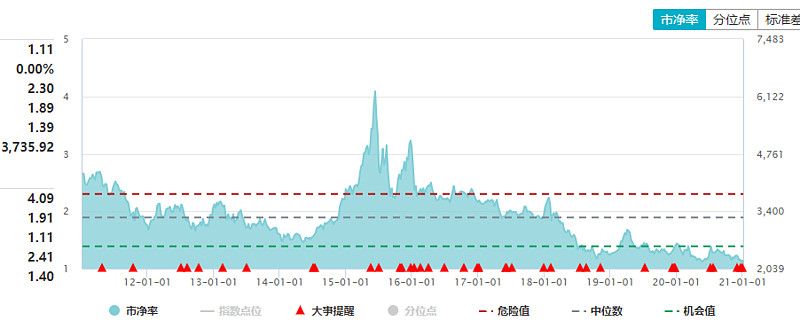

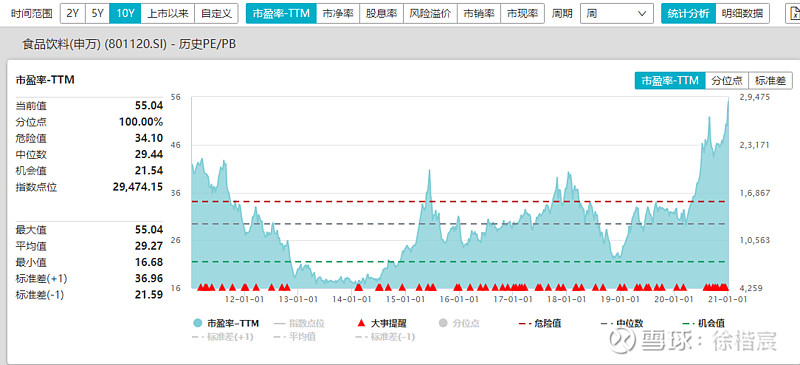

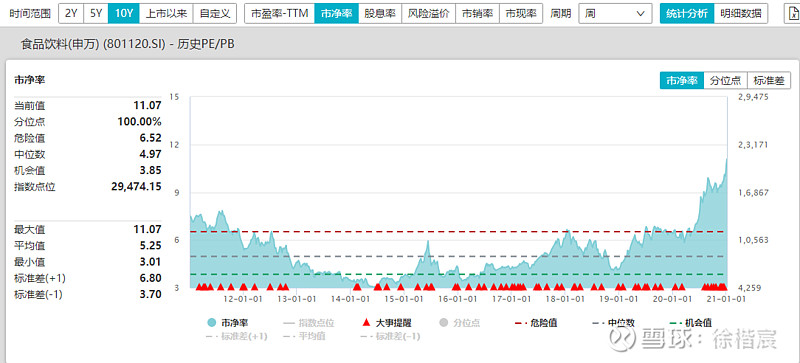

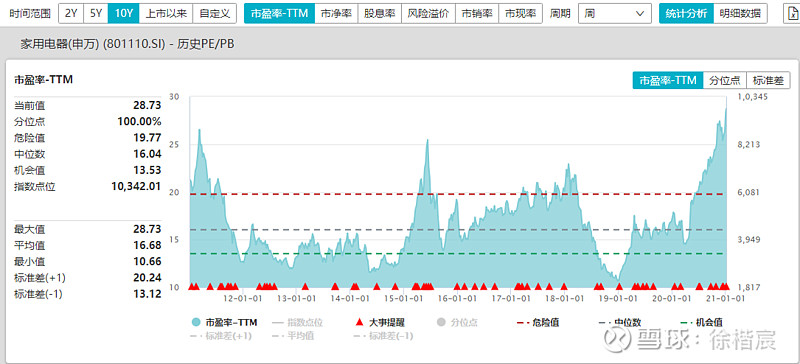

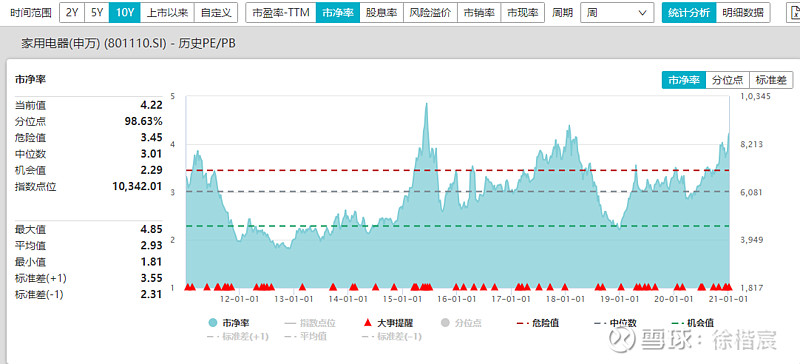

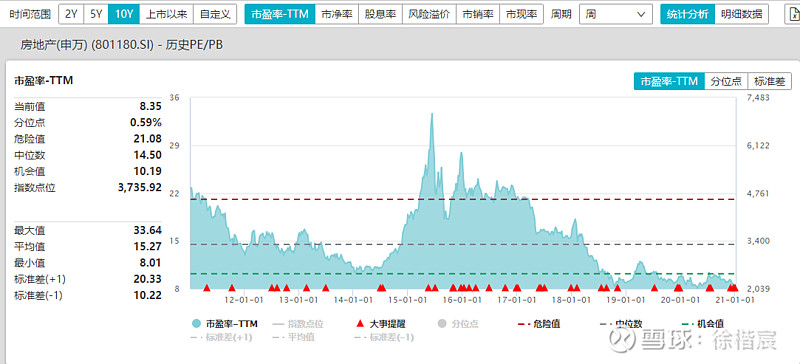

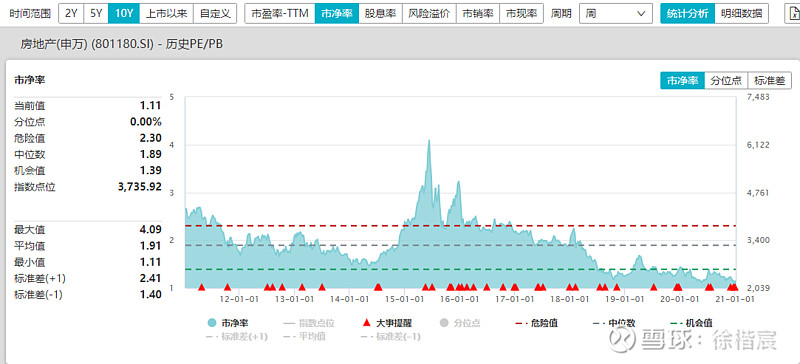

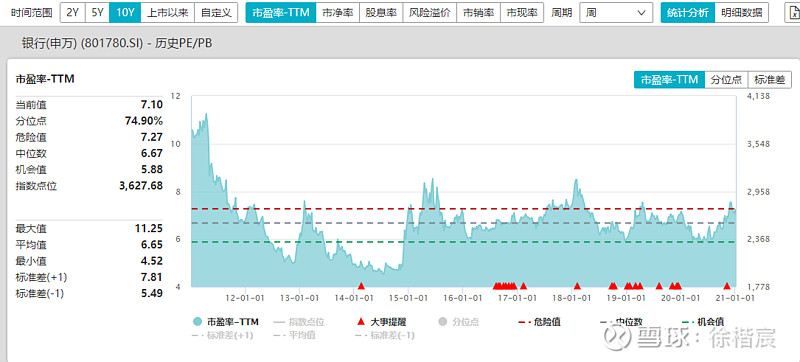

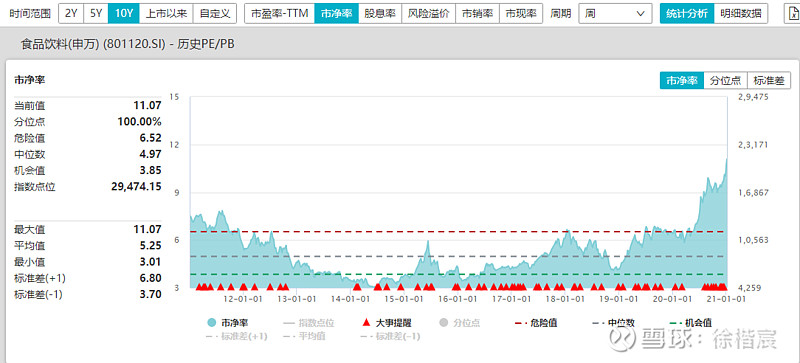

长周期看,银行、房地产处于杀估值阶段且绝对值已经足够低;食品饮料和家电消费股处于估值提升周期且比较高。

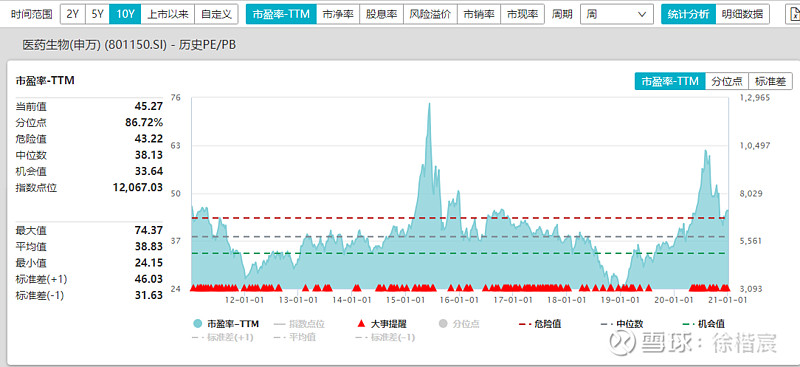

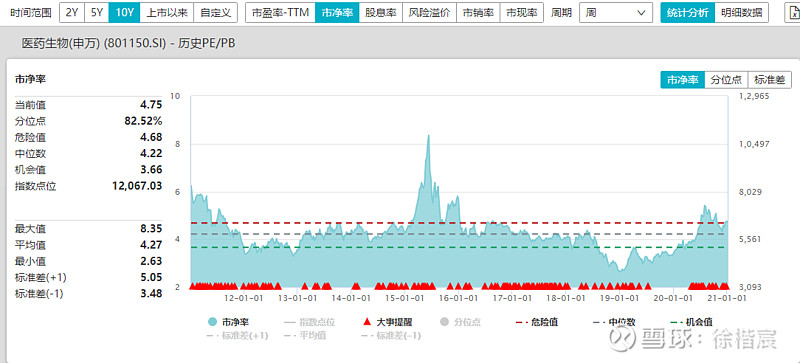

这种估值极限分化的深层次原因可能是国家经济结构调整由投资驱动——消费驱动的映射,这在目前所提倡的科技创新等领域的估值中也有体现。

这种估值的分化对于国家战略转型和结构调整本身也有好处,因此政策阻力要小很多,所以现在顺应趋势、顺应转型、顺应政策,应该是有利的,但硬伤是终归要估值回归,这个回归不是简单的调整,而是泡沫破裂后趋势性的回归。

银行、房地产是仍处于估值下跌的趋势中,这与经济结构调整下政策导向十分相关,但目前绝对数已经十分低,可以说下跌的空间很小,中长期的投资价值十分诱人,即使回归均值也是十分诱人的收益。但难在驱动估值回归的促发因素较少,目前可能只能寄予业绩的不断改观来修正估值看法。

综合以上,目前银行和房地产领域内的龙头具有中长期十分诱人的价值,兼具价值和成长,适合着眼于长期布局。消费进入享受泡沫和博弈阶段,也或许估值提升通道仍未合拢,但中长期的价值已经有限。