洋葱先生银行存管,安全稳健运营三年,让你放心安心趣投资!

投友们,眨眼间我们就来到2019年了,洋葱先生先祝各位投友们新年发大财!在即将到来的30天后,又将是农历春节了!这意味着2018年理财的不开心的事情都将翻篇。

面对农历或者新历的2019年,洋葱先生的理财目标依旧是以稳健安全为主。收益率不低于10%-15%的,网贷依旧洋葱先生最先考虑是理财产品。

赶在备案前最后的阶段,配合年末的活动上车,依旧是可以狠轻松就达到自己的理财目标的。即使现在平台一再降息,收益也是甩市面上固定收益的产品好几条街。

2019年网贷还是具有很大的不确定性,大家尽量往头部平台靠拢即可。头部平台因为本身他们的资产端具有竞争力,也已经实现了盈利,透明度较高,风控实力较强,道德风险较低,股东背景风险覆盖能力强。还是较为安全的。

这类平台,洋葱先生上半年会继续考虑80%左右的资金投入长标锁定收益,剩余20%平时需要开支的资金放在银行理财活期产品。

如果2019年下半年,股市行情再度跌入底部的话。洋葱先生也会考虑用30%的资金抄底几只蓝筹股或者指数型基金,网贷资金占比70%。

而当下,越近年关。估计很多投友将从网贷撤出部分资金,准备进行各种消费度过愉快的春节了!或者职场的朋友也将得到一份丰厚的年终奖。

面对这一部分资金,在这个承上启下的时段,如何理财呢?洋葱先生建议主要考虑一下稳健和灵活。保障安全的前提下,既可以理财,也不会影响消费。为此洋葱先生整理了一份活期,灵活存取的春节理财指南,供大家参考一下。

去年春节时,洋葱先生还是将钱放在余额宝,当时7日年化还是可以到4.0%,可是斗转星移,余额宝年化早已经减半,维持在2点多很久了。再投资余额宝已经显的不合时宜,也不符合自己的利益。但是好在理财市场上还是有高于余额宝年化率的产品的,这就刚好契合我们的需求。比如下表的这些活期理财产品中,收益率就能高于余额宝的年化收益。

(数据来源:好买基金网)

这些产品也都是投友们较为熟悉的互联网金融的宝宝类产品,底层资产都是货币基金。7日年化收益率虽然只有3点多,与网贷相对低出不少,但是特点是较为安全,存取也很灵活,不会丢失本金,也满足我们春节消费。洋葱先生觉得可以考虑!

当然除了以上互联网金融宝宝类产品之外,银行类的活期产品,也是可以考虑的。特点与货币基金一样,风险较低,灵活存取,底层资金是银行存款,因为本身银行知名度较小,属于地区银行,活期理财产品高于其他大型银行的,所以也在这个红利期,洋葱先生认为也可以抓住机会,满足我们的需求。主要银行活期产品如下(不完全统计)。

1、度小满理财(百度旗下理财平台)中的百信智惠存,活期存款利率4.1%;富民银行的富鑫宝活期存款利率4.25-4.7%。

2、小米金融(小米集团旗下理财平台)中的富民银行的富民宝,活期存款利率4.3%,用亿银行旗下的用亿存,活期存款利率4.3%。

3、京东金融(京东集团旗下理财平台)中的众邦银行的众邦宝,活期存款利率4.3%,三相银行旗下的灵活存4.3%,蓝海银行旗下的蓝宝宝4.3%。

这些较高收益的银行活期存款利率一般都是在这三个平台发售较多。这些产品大多需要抢购,起投金融1-100元,门槛低,每天限量,每天售罄完,需要等第二天再抢购即可购买!

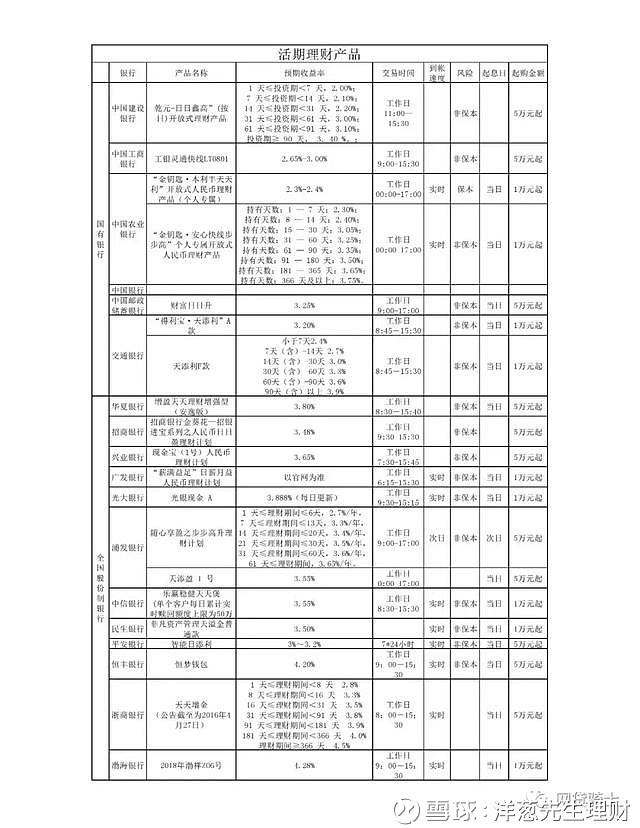

除以上年化率较高的小银行外,国内较大银行的活期理财产品也罗列一下。这部分产品就是平台大,起投门槛较高!看来28法则在哪个行业都适用哈。投友们也可以参考一下,对比对比!

(点击图片:可查看大图)

总体下来,洋葱先生认为,在年底需要从网贷撤出部分资金的投友,需要现金消费的话,不妨可以放在这些产品中边理财,边消费。既可以满足收益增长,也可以满足灵活存取。

而网贷的话,投友们如果需要入资金过冬,尽量往前30个台子靠拢,配合活动也可以高于活期理财近1倍多的长期收益!而这些台子洋葱先生都测评过了,安全性较高,风险可控。

欢迎点赞留言分享你的观点

洋葱先生官网信息:网页链接,爱洋葱,爱理财