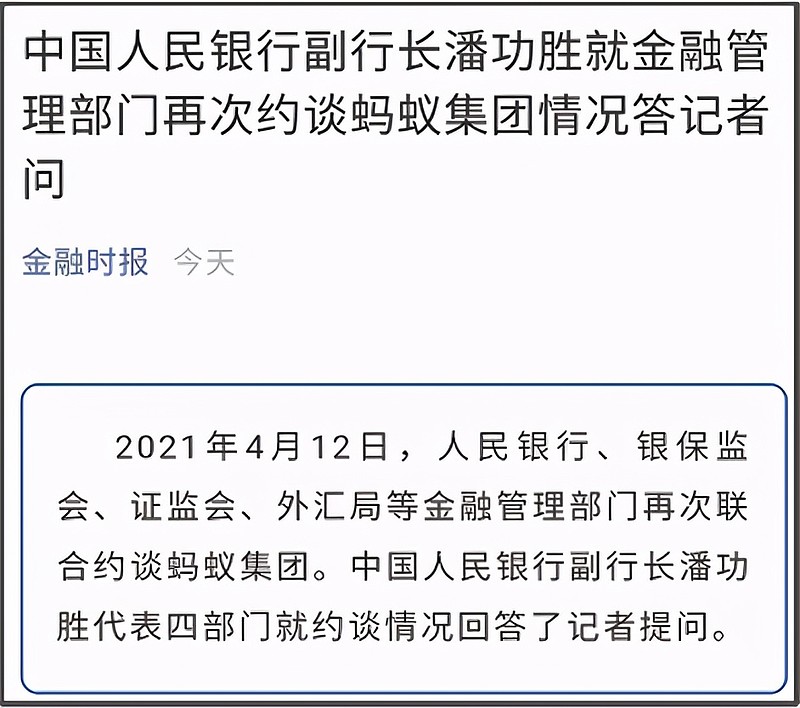

今天蚂蚁被第三次约谈,同样还是被四部门联合约谈。

去年11月2日,四部门首次约谈蚂蚁,随后蚂蚁IPO就被叫停。

12月26日,四部门第二次约谈蚂蚁,对蚂蚁存在的问题进行定性。

今天是蚂蚁第三次约谈,那么相比第二次约谈,这一次约谈又有什么新的信息呢?

第一次约谈是没有召开记者会的,对于会谈内容,外界也并不清楚。

但第一次约谈释放出来的信号也是最强烈的,那就是要对蚂蚁进行反垄断调查。

而第二次约谈是有召开记者发布会,对蚂蚁存在的问题进行定性。

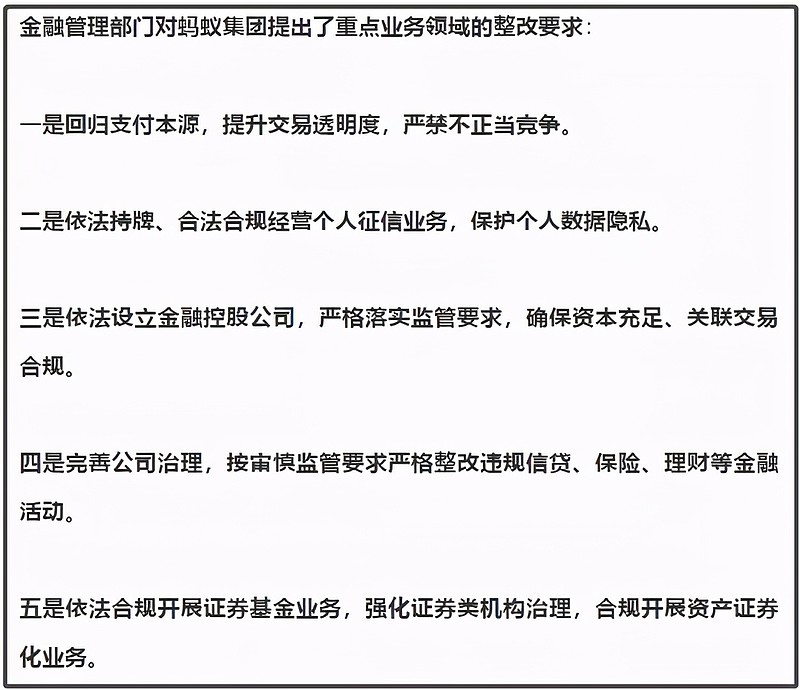

并且当时第二次约谈,也对蚂蚁提出了五大整改要求。

而今天的第三次约谈,则相比第二次约谈,显得要更为具体一些。

如果说第二次约谈提出的五大整改要求,都还只是方向性质的。

那么第三次约谈,则都是比较具体的一些整改内容,是对第二次约谈整改方向的细化。

如下图所示:

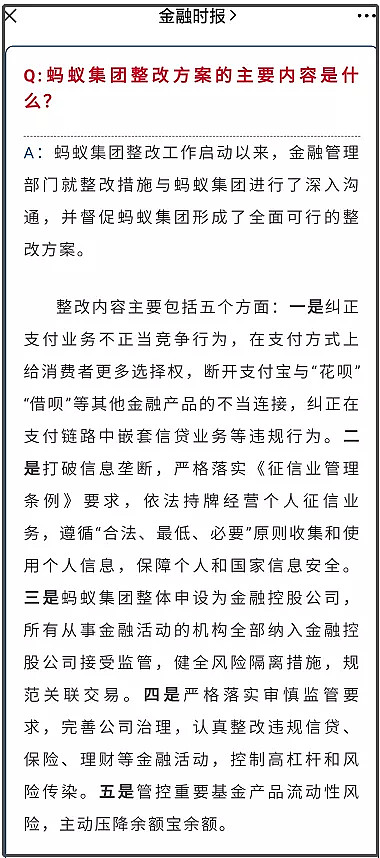

这一次同样还是五个方面的整改内容:

1、明确要求断开支付宝与“花呗”“借呗”等其他金融产品的不当连接,纠正在支付链路中嵌套信贷业务等违规行为。

2、打破信息垄断,遵循“合法、最低、必要”原则收集和使用个人信息,保障个人和国家信息安全。

3、再次强调,要求蚂蚁整体申设为金融控股公司。这一点是第二次约谈里同样有提及的。

4、认真整改违规信贷、保险、理财等金融活动,控制高杠杆和风险传染。

5、管控重要基金产品流动性风险,主动压降余额宝余额。

可以从两次约谈的对比中发现,第三次约谈的五大整改内容,其实跟第二次约谈的五大整改方向,是逐一对应的。

只不过,第三次约谈,把第二次约谈的整改方向做了一些细化。

比如说,第二次约谈的第一个整改方向是说:

1、回归支付本源,提高交易透明度,严禁不正当竞争。

而第三次约谈则在这个基础上具体说:

1、明确要求断开支付宝与“花呗”“借呗”等其他金融产品的不当连接,纠正在支付链路中嵌套信贷业务等违规行为。

也就是,要怎么回归支付本源,第三次约谈做了比较明确的要求,就是要求纠正支付链路中嵌套信贷业务等违规行为。

这一点,我觉得也是今天会谈里,最重要的一个信号。

这意味着,我们正在着手治理当前消费贷过度给居民进行消费加杠杆的行为。

大家应该有发现,现在不管是用在支付宝,还是用其他互联网APP,往往跳出来的第一优先支付选项,是使用其信贷产品。

比如说,我最近用叫外卖,某团都会出各种优惠,来引导我开通“XX月付”,这个实际上就是相当于外卖软件自己的花呗。

并且选择付款的时候,默认优先使用的就是“XX月付",甚至我想用自己银行卡或者选择其他支付,操作起来颇为不便。这等于是在变相诱导人们去进行这种透支式消费。

这也是比较典型的在支付链路中嵌套信贷业务。

今天对蚂蚁的第三次约谈,是比较明确指出这种在支付链路里嵌套信贷业务的行为,是违规行为。

所以影响就是,大家可能以后在使用支付宝付款的时候,默认优先选项是不会出现花呗。

但这是否意味着花呗和借呗要彻底从支付宝上消失呢?

这个单从这次约谈里,还看不出来。约谈只是说断开不当连接。那么怎么样才是不当连接,而什么样才是正当连接?

这个具体优化操作里,还有很多细节。

我估计比较大的可能就是,花呗不会出现在默认支付选项里,但大家可以手动选择用花呗支付,但可能会看到很多比较显眼的提示,进行再三的确认。

而其他APP,我觉得聪明的就赶紧自觉整改,不然下一次约谈的可能就不单单只是蚂蚁了。

现在对蚂蚁的约谈,或者对阿里的处罚,都还只是杀鸡儆猴。但要是底下的猴子还不懂得自觉改正,那么后面就不单单只是“杀鸡”了。

另外关于借呗,我觉得还比较不好界定。因为本来借呗就不参与蚂蚁的支付链路,这一点借呗跟花呗是不一样的。

这使得,支付宝如何跟借呗断开不当连接?

我觉得这个可能跟第三点有一些关联组合的优化。

第三点整改内容是要求蚂蚁设立一个整体的金融控股公司。

这个意思是要求蚂蚁把原本大杂烩一块的这种类似于“混业经营”模式,要把不同业务都分拆出来成立为单独的子公司。

比如说,花呗和借呗这样的提供借贷服务的功能,要单独拆分出来,成立一个类似于金融借贷子公司。

然后以一个独立子公司的形式,挂靠在蚂蚁集团旗下,并于蚂蚁集团旗下另外一个子公司“支付宝”,去进行业务往来。

这样做的话,类似于大家要开通花呗,就跟绑定一张信用卡类似,在支付选项里花呗等于是一张新绑定的信用卡。

借呗也同理。

换句话说,借呗和花呗都要通过独立子公司,专门接受独立的监管,并按照合规经营的要求,把这个资本金补充足了,再去跟支付宝做“关联连接”,这样可能才是合规的“正当连接”。

现在借呗和花呗都直接整合在支付宝里,互相资产之间不够泾渭分明,这不利于监管。

可能最后大家使用的时候,除了多一些提示选项之外,并不会太影响使用体验,跟现在不会有太大区别。

因为本来对于用户使用端来说,后台的运行都是装在黑盒子里,黑盒子里如何变化,对用户使用端来说影响不大。

但主要是后台的这种分拆、整合,对把蚂蚁整体纳入监管,有比较大的意义。

除此之外,这一次约谈也强调保护个人隐私,同时我注意到,相比第二次约谈,这一次约谈在强调保护个人隐私同时,还提到“保障个人和国家信息安全。”

也就是多提升了一个“国家信息安全”,这背后的信息,值得大家思考。

还有就是第4点的内容里,多细化了一个描述“控制高杠杆和风险传染。”

第5点则直接点名要求降低余额宝的规模,理由是降低流动性风险。

这两点要怎么来理解呢?

首先一点是,去杠杆。

其实今天的约谈,我觉得核心内容就是对“居民消费的去杠杆”。

现在居民消费的杠杆规模我觉得是比较大的,特别是年轻群体来说,就显得更为严重。

我国本来信用卡普及率并不是很高。

然而,因为花呗等新兴互联网信贷产品的普及,以其低门槛的优势,已经大量普及。

9亿的支付宝用户里,已经有超过3亿的花呗用户。这使得花呗在年轻群体里的使用比例是非常高的。

客观来说,花呗作为一种产品,能得到普及,其便利性是有的。

甚至对于一些比较有自制力,善于规划的人,还能去薅支付宝的羊毛。

比如说,每个月所有消费都用花呗,然后利用30天的免息还款规则,把钱先省下来存在余额宝里,等下个月花呗到期,再用余额宝的钱把花呗还上。

如果每个月用花呗固定为3000元的话,这样做可能可以薅个七八块钱的羊毛,虽然很少,但也算可以买两杯肥宅快乐水。

但相比这点“便利性”的提升来说,花呗这种过度引诱人们过度透支的危害性显得更大。

首先,并不能保证每个人都有强大的自制力和规划能力。

单纯只是花呗这个产品,很难说利弊。

更主要是花呗在整个信贷消费产业链里起到一个基础作用,要配合当前这种消费主义氛围来使用,才会有更大的威力。

当前各路资本,疯狂造势这种消费主义、享乐主义的氛围。

这使得年轻群体里,已经没几个人敢说自己不是在过上透支型消费的生活。

很多人现在不是月光族,而是“秒光族”,也就每个月工资一发下来,还完花呗、信用卡,基本就没了。

然后剩下一个月的生活消费,就完全继续依靠花呗和信用卡,形成一个恶性循环的链条。

这使得年轻群体这种抵御危机的能力是很低的,并且过早过上了高杠杆型生活,风险是比较大的。

经常看到新闻,一些大学生在没有收入的情况下,就通过消费贷、套路贷欠下几万,甚至十几万、几十万的负债。

在这个过程里,资本控制舆论进行这种消费主义、享乐主义的洗脑宣传,是功不可没。

我们这一代人,上大学的时候,普通人手里都没几个钱,更别说透支借贷了,所以当时即使“有心享乐”,但奈何手里没钱,也只能望而兴叹。

但现在大学生就不一样了,各路层出不穷的消费贷到处都是,极其便捷的借贷门槛,配合这种消费主义浪潮,没几个大学生能克制住这种冲动型消费的冲动。

而且一旦碰到无力还款的时候,“分期”模式这种看似低廉,实则高息的产品模式,才是花呗等产品真正盈利的手段。

30天免息的还款期,只是勾引人上钩的鱼饵,让一小部分人薅走一点点羊毛的同时,去收割更大群体的利益,这才是这些借贷产品的真正目的。

所以,不能因为我们有的人有这个自制力和规划力,就觉得花呗等产品很便捷,觉得并没有什么危害性,就降低其警惕。

我们讨论这些宏观层面的事情,一定要避免采用个例以偏概全,要从更宏观和大数据的层面去看待其整体影响。

比如说,一个人冲动型消费,欠下好几千花呗,他可能就会走上刷信用卡,甚至借消费贷来还花呗的行为,要么就是对花呗进行分期。

而一旦冲动型消费的习惯养成,很难克制住这种“享乐主义”的消费模式,因为“由俭入奢易,由奢入俭难”。

这才是这类信贷产品泛滥的真正危害性。

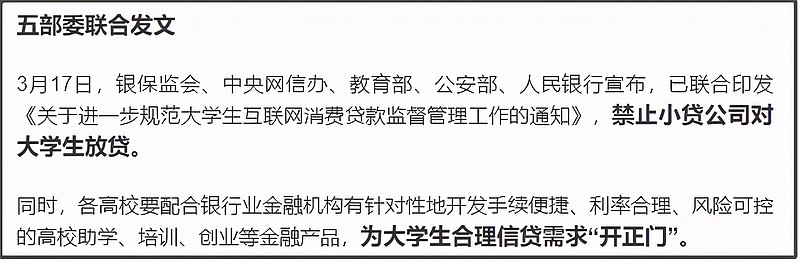

所以我们看到,最近我们针对互联网信贷产品泛滥,是一直在针对性出台一些措施。

比如要求所有信贷产品不得对学生开放。

再比如,要求所有信贷产品,统一设立年化率的提醒。

这是因为有些信贷产品,比如只标注每天万分之几的利息,或者进行分期的时候可以只强调每期手续费多少,而忽略这种“分期陷阱”里面隐藏在便宜背后实则高息的陷阱。

比如说借呗每天利息是万分之4的话,实际年利率就是14.6%,是非常高的利息。

再比如分期的利率陷阱。

一个信用卡分期,通常优惠一点可以把分期手续费降低到每个月0.6%。

那么大多数人可能以为,一年的利率就是0.6%*12=7.2%,那么这个利率看起来似乎并不高。

但实际上很多人忽略了,分期还款,每个月是还掉了一部分本金,所以实际利率远比7.2%高。

如上图所示,每个月分期手续费0.6%的话,实际上每年的实际利率是高达13.3%,也是相当高的利息。

所以,不管是消费贷,还是各类分期产品,其实都是隐藏在“优惠之下”,充满暴利的利率陷阱。

在各路资本极力宣传消费主义,并通过产品设计的时候刻意麻痹人们的意识,去诱导人们消费并透支消费,最后不得不走上分期、借贷等以债养债的模式。

最终就会沦为,我们不断给平台打工,给高额利息打工的局面。

所有消费贷和分期产品,动不动13%,甚至18%的高额利息,这是极其暴利的。

现在整体利率水平并不高,货币基金的年利率普遍只有2.5%,一年期LPR利率是3.85%,银行的理财产品有4%就已经算很高了。

这使得,这种消费贷、分期产品,动不动就是超过13%的年利率,是存在超过10%的巨大利差。

对大资本、大资金来说,这简直就是“钱生钱”的暴利行业。

所以大家才能明白,为何现在几乎所有手机APP上面都会有借贷产品的入口,因为这个太暴利了。

而这种暴利,是包装在消费主义、享乐主义,并在产品设计的时候,通过红包补贴、免息期、优先支付等刻意设计的手法,去诱导人们开通各种借贷产品。

最终就形成整体居民消费杠杆持续快速上升的势头,进而放大我们整体风险。

在当前我们和美国博弈越发激烈,并且全球金融市场越发这种泡沫狂欢的势头。

我们是一定要提高警惕,并开始对我们内部这些种种金融乱象,这种践踏道德底线去过度诱导人们消费、透支、负债的行为,进行整顿。

这个我觉得才是我们要拿蚂蚁和阿里来杀鸡儆猴,并且不断这样约谈蚂蚁对其进行整改,的真正原因。

这些大资本为了自身利益,为了追求利润,在不停践踏道德底线,并放大我们整体社会风险、金融体系风险,这实际上就是在我们金融领域不断埋雷的行为。

所以,我们当前的一系列这种整改、整顿行为,都是在未雨绸缪,进行提前排雷。

最后,我建议大家,在面对当前铺天盖地的消费主义、享乐主义浪潮,在当前全球复杂多变的国际局势和金融形势大背景下。

我们还是要有点居安思危的风险意识,多一些实用主义,多一些理性消费,多一些量力而行,少一些加杠杆行为。

本文为个人思考分享,仅供大家参考。

本文来源“大白话时事”公众号。

作者:星话大白。

我每天都会写分析文章,欢迎关注!