上周,连续3天都有世界其他国家的央行先后宣布加息。

3月17日,巴西央行宣布,将基准利率从2%上调至2.75%。这是巴西央行自2015年7月以来首次加息。

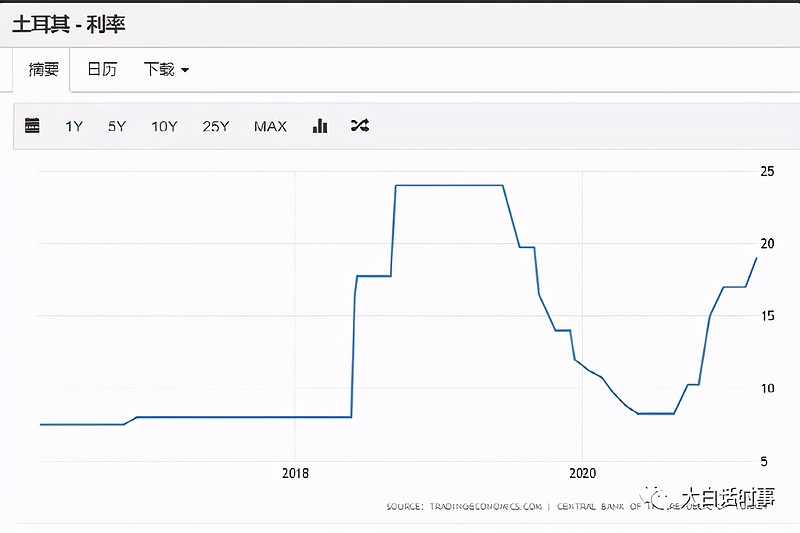

3月18日,土耳其央行宣布,将基准利率从17%提高至19%。

3月19日,俄罗斯央行宣布,将基准利率从4.25%提高至4.5%,这是俄罗斯2018年底以来首次加息。

在这3次加息里,土耳其是比较不引人注意,因为土耳其过去一年出现汇率大幅度贬值,通货膨胀越发严重,所以土耳其是早就已经开始加息,土耳其央行行长上任5个月里,已经累积加息8.75%。

所以土耳其加息,更多是受到自身严重的通货膨胀问题、汇率贬值问题。

先来说说土耳其这个空有雄心壮志,但经济无比弱鸡的“土鸡”。

(1)弱鸡般的土鸡

土耳其央行行长过去半年加息幅度太大,昨天在加息完不久就被免职了。

这意味着土耳其两年内已经撤换了3名央行行长。

前面被换掉的两名土耳其央行行长,被撤换的的原因也是很奇葩。

2019年的土耳其央行行长是因为降息不够迅速被开除的。

2020年的土耳其央行行长是因为去年11月土耳其货币汇率大幅度贬值创下历史新低,才被开除的。

所以,这一次被开除的土耳其央行行长一上任为了拯救土耳其货币汇率还有遏制严重通货膨胀,只能选择大幅度加息。

从上图可以看到,土耳其是从去年十月份开始就在不停的加息了。

受此影响,土耳其汇率也从历史最低的8.48,回升到了周五的7.15。

不过因为这位敢大幅度加息的土耳其央行行长昨天被开除后,而且新上任的土耳其央行行长是强烈批评前任央行这种加息政策,所以估计土耳其汇率周一会再次出现暴跌。

这也是土耳其这样反复无常,已经严重中伤了国家信用,投资者只会选择用脚投票,逃离土耳其。

埃尔多安一直强调低利率的重要性。甚至在本月发布改革措施时,他曾表示价格稳定应该被“放到一边”。

所以,我估计,土耳其很快就会成为下一个津巴布韦,土耳其的货币即将变成“钱不如纸”的情况。

这是很显而易见的,面对当前美国嘴巴上说要维持量化宽松,但持续飙涨的10年期国债收益率,已经形成实质性加息的结果。

这会对全世界新兴市场造成极大的冲击。

面对这种冲击,一些新兴市场如果不选择加息去应对,而是继续降息,甚至疯狂印钞,就会出现严重的资本外流,带来严重的货币贬值,进而让通货膨胀失控。

所以土耳其如果不想经受加息的剧痛,那么就只能面对钱不如纸的局面。

这也是当前世界其他新兴市场,都需要考虑的问题。

因此,巴西和俄罗斯,都已经开始对此进行提防。

(2)巴西加息

巴西是这一轮全球央行连续加息的排头兵,是第一个加息的。

跟土耳其不同,这是巴西2015年以来第一次加息。

而且一口气从2%提升到2.75%,这个提升幅度虽然不算特别大,但也还算是比正常0.5%的普遍操作水平,要高一些。

巴西加息,就很明显是受到美国10年期国债收益率飙升的影响。

在美国10年期国债收益率上周五一口气暴涨突破1.7%之后,现在全世界投资者还有各国央行,都需要面临一个很大可能的现实,那就是美国10年期国债收益率很可能会在今年站稳在2%上方。

这意味着,不管美联储今年是否加息,即使美联储能扛到明年加息,但只要美联储继续对当前美国国债市场的崩盘式暴跌不管不顾,那么就意味着飙升的美国10年期国债收益率,已经起到了变相加息的效果。

这不但会对全球股市起到“抽水机”效果,更是会在全世界范围内,起到资金虹吸效应,包括会对新兴市场国家也造成这种“抽水”的效果。

所以包括巴西在内这些新兴国家,是非常害怕美联储加息,所以面对美国10年期国债收益率上涨,他们只能选择加息来进行应对。

(3)俄罗斯加息

其实,最近3个国家的央行连续加息,其中最引人关注就是俄罗斯在周五选择加息。

因为这不但是俄罗斯在2018年底以来选择加息,更主要俄罗斯在世界范围内的影响力,是远超过土耳其跟巴西。

不过俄罗斯从经济体量来说,并不算是发达国家,GDP排名在全球也就排在第12名,再加上俄罗斯的经济结构已经彻底依赖于石油天然气,属于资源型经济。

因此,从经济类型定位,俄罗斯仍然属于“新兴国家”。

一旦美联储加息,或者美国10年期国债收益率持续大幅度上涨带来的实质性加息,这种强大的“抽水机”效果,也会对俄罗斯造成比较大的资金外流压力。

事实上,最近两个月因为美国10年期国债收益率已经大幅度上涨70%,这使得最近一段时间俄罗斯也是出现比较严重的通货膨胀,还有货币贬值。

在进入2021年后,俄罗斯的通货膨胀率已经持续超过4%,甚至超过5%。

通货膨胀率,正常处于2%是属于比较良性的通胀区间,可以带动经济繁荣。

但如果通货膨胀率超过3%,甚至超过5%,就会带来比较大的通货膨胀压力。

去年在美联储天量印钞的带动下,全球央行是集体大放水,除了我们因为及时控制住疫情,所以在去年上半年也跟着大放水一波后,下半年就迅速回到持续收紧资金面的过程里。

但世界其他国家去年都放出海量流动性,这使得当前全世界普遍都面临比较严重的通胀压力。

这种情况下,再加上美国10年期国债收益率持续上涨,就导致世界其他国家,特别是新兴市场面临比较大的资本外逃压力,从而迫使这些新兴市场国家不得不选择加息来进行应对。

假如10年期国债收益率继续持续上涨,比如涨到2%,那么我估计还会有更多国家被迫选择加息。

(4)美国国债的抽水机效应

有些人可能并不太理解,当前美国国债市场出现抛售潮,但为什么又说上升的美国10年期国债收益率,会吸引资金回流到美国国债市场。

上涨的美国10年期国债收益率,是因为被抛售,但同时又增加其吸引力?这个怎么理解呢?

我来单独分析一下,帮助大家理解。

我们先来从多个角度来理解:

1、被集中抛售的是旧国债,但因为美国财政部一直在持续拍卖新国债,也就是抛售旧国债,买入新国债。

2、抛售旧国债是预期美国10年期国债收益率会进一步上升,一旦10年期国债收益率上涨到目标位置,比如2%,那么这种资金虹吸效应才会出现,也就是说10年期国债收益率持续上涨,就越发会吸引资金抄底美国国债,直到抄底资金力度大于抛售资金,美国10年期国债收益率才会在某个关口里实现动态平衡。

只有在实现动态平衡之后,美国10年期国债收益率的资金虹吸效应才会出现。

换句话说,当美国10年国债收益率当开始“由涨转跌”的转折点出现时,对其他金融市场,比如股市的抽血效应才会出现。

3、美国国债市场的资金池就是那么大,美国10年期国债收益率上涨,更多主要是因为美联储当前的印钞速度跟不上美国财政部的发债速度。

我来举例一个通俗的例子,帮助大家更好理解。

这就好比一个巨大的水池,在里面的水量不变的情况下,如果把水池面积扩大(发行更多国债),那么池子里的水位就会下降。

这个水位实际上就是债券的价格,所以当债券价格下降,就会导致债券收益率上涨。

而债券收益率上涨,就会吸引其他池子里的水流到国债这个池子里。

因为“水往低处流”。

由于金融市场的流动性是互通的,所以股市的池子跟国债的池子也是互通的,当国债的池子水位下降,跟股市的池子就形成了“水位的高低差”,这使得水往低处流,股市里池子里的水(资金)就会源源不断的流入到国债的池子里。

假如国债的池子不进一步扩大,或者流入到国债池子里的水,能比池子扩大的速度更快,那么这个水位下降就会减缓(国债收益率不再上升),甚至水位开始回升(国债收益率开始下降)。

反过来,假如美国财政部继续大力度发债,也就是池子扩大的速度,超过了从股市引流进来的水量,那么就会出现国债这个大池子不停从其他池子引水进来,但水位还在不停下降。

所以才会导致,当前美国国债市场一边虹吸股市资金,一边出现债券价格下降,收益率持续上升,这种让很多人比较不好理解的现象。

所以说白了,当前美国10年期国债收益率持续上升,起到了变相加息的效果,也起到从其他金融市场“抽水”的效果,这就意味着全球金融市场的资金流动性都会因此出现紧张。

这也是为什么,美国10年期国债会被称为全球资产价格之锚,也是其出现大幅度波动,会有这么大的影响力。

不但全球股市会因此受到影响,甚至连一些新兴国家的央行都得被迫因此加息,否则就会出现资本外逃,从而导致货币快速贬值的现象。

所以,大家可以简单理解,美国10年期国债收益率快速上升,意味着美国国债市场就会成为一个巨大的抽水机。

如果美联储能够继续加大印钞力度,等于朝着美国国债市场这个大池子里,投入更多的水源,这就会把持续下降的水位,重新上升,就会导致这个债券价格上涨,从而进一步导致10年期国债收益率下降。

但这样做,就会导致美元崩溃,动摇美元霸权的根基。

所以现在美联储是选择继续当鸵鸟,把头扎进沙子里,对持续飙涨的美国10年期国债收益率视而不见。

因此这诸多因素共同叠加,才导致过去两个月来,美国10年期国债收益率会出现历史上都比较罕见的大幅度飙涨走势。

从而让美国国债市场开始成为抽水机,这不单单只是会从股市抽走流动性,也会从新兴市场国家抽走流动性。

这也是连股市在昨天都得有人跑出来给市场做心理按摩,在不否认美国10年期国债收益率对股市影响的情况下,只是建议投资者不要过度在意国外一些市场情况,并参考新发展格局,也就是国内大循环为主。

不过在当前国内大循环还没有完全建立起来的情况下,国内金融市场不可避免会受到国际金融市场的影响。

这样一种自我心理安慰的说法,也只能是起到安慰的效果,实际如果美国10年期国债收益率继续上涨的话,这个抽水机效果仍然会存在,并不会因为这些心理按摩,或者某些人视而不见,这个抽水机就不抽水了。

这一点,大家是一定需要注意的。

如果美国10年期国债市场不需要被重视的话,像俄罗斯这样比较大的国家,也不会因此选择大幅度加息。

所以如果我们普通人选择视而不见就算了,毕竟只是影响我们自己的钱包。

但如果一些影响力比较大的人都选择视而不见,是很容易放大风险,造成恶果。

从这一点看,我们的金融体系里,一行三会近几年的表现看,央行和银保都属于风险意识非常强的,经常在未雨绸缪进行提前排雷。

只有股市是显得风险意识比较薄弱的环节,要不然就不会出现抱团股被外资带头集中拉涨,以至于这些加起来有数万亿,甚至十几万亿市值的抱团股板块,会出现近乎妖股的暴涨暴跌走势,从而对我们金融体系的稳定性造成一些冲击。

所以,我个人觉得股市管理的风险意识,还是要加强的。

另外,关于流传甚广的关于,有一些资金利用美国国债市场来对A股进行收割的说法。

我觉得还是得来跟大家分析一下。

首先大家要清楚,美国国债市场是一个有着超过20万亿美元规模的庞大市场,也是全世界最大的金融市场,如果算上基于美国国债市场的各种金融衍生品,其规模是超过美国股市,A股就更不用说了。

所以,要是有人为了让A股出现暴跌,结果把美国国债市场搞崩,那简直是滑天下之大稽。

因为美国国债市场规模如此庞大,这才是美国真正的金融根基。

美国10年期国债收益率,作为全球资产价格之锚,有点像是全球金融大厦的地基。

你会为了去收割别人,把自己房子弄塌了吗?

要是有人这样做,就是拣了芝麻丢了西瓜,我做梦都会笑醒。

而且客观来说,当前美股10年期国债收益率持续上涨,虽然给我们带来一些资本外流压力,但毕竟我们整体经济向好,对资金的吸引力还是比较大的。

美国在2005年曾经有过对我们一次失败的收割。

这个我在去年初的《美元霸权终将落幕》一文里有做过详细分析。

当时美国在2005年开始大幅度加息,但我们却没有出现明显的资本外流,这是因为当时我们发展潜力仍然巨大,这使得大量的美元资本宁愿继续选择留在中国,而不愿意跟随美联储的加息指挥棒,从我们流出,回流到美国。

美国在2005年对我们的收割失败,这也给美国2008年次贷危机埋下祸根。

只不过,我们现在相比2005年来说,经济体量已经涨了好几倍,整体债务水平也比2005年高非常多,经济风险的压力也比起2005年大很多。

这种情况下,我们更需要在美联储可能加息,亦或者美国10年期国债收益率大幅度上升的情况下,去提防资本外流的可能性和压力。

因此,当前美国10年期国债收益率上涨,对我们来说虽然也有一些压力,但我们同样可以将计就计来降低我们一些资产价格泡沫化的风险。

如果我们能够在承受一些A股价格回落的情况下,看着美国国债市场崩盘,那是没有什么比这个更划算的事情。

而且,我去年底也跟大家分析过很多次,我们自己的国债市场的情况。

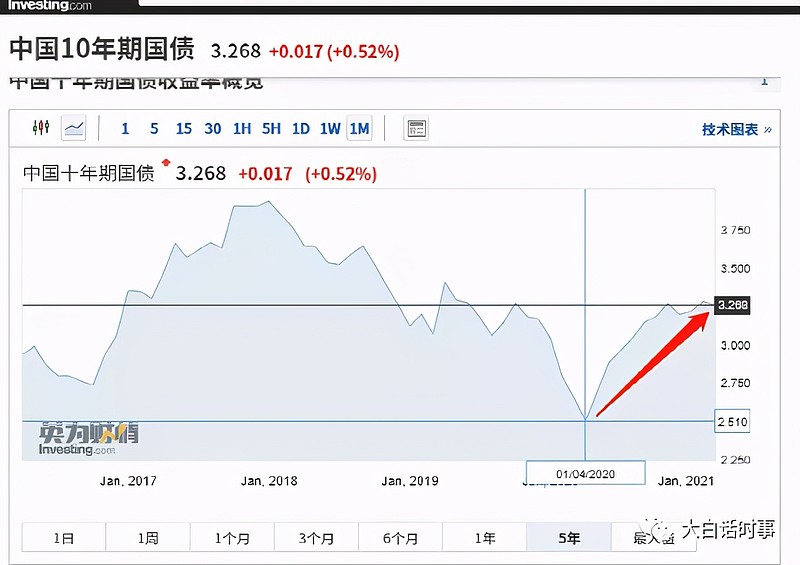

我们是从去年5月1日开始,10年期国债收益率就出现持续上涨的现象。

这比起美国10年期国债收益率从去年8月份开始上涨,是提前了整整3个月。

所以,我们的10年期国债收益率,实际上是有点“先行带动”作用。

由于中美巨大的利差,这就导致不但大量海外热钱流入我们国债市场,同时也对美国10年期国债带来这种上行效应,来降低这种过大的利差差距。

所以,我是一直怀疑,当前美国10年期国债收益率持续大幅度上涨,一直是我们在暗中推波助澜引导的结果。

包括俄罗斯在这个时候选择加息,一方面是“迫于”通胀压力的应对策略,但同时也有给美国增加压力的味道。

这就涉及到一些大国博弈和金融战的意味。

所以现在美联储其实压力还是很大的。

要不然美国这次也不会这么着急,急到给人感觉都有点“慌不择路”,才会在这次跟我们的高级别会晤里,出了这么大的丑相。

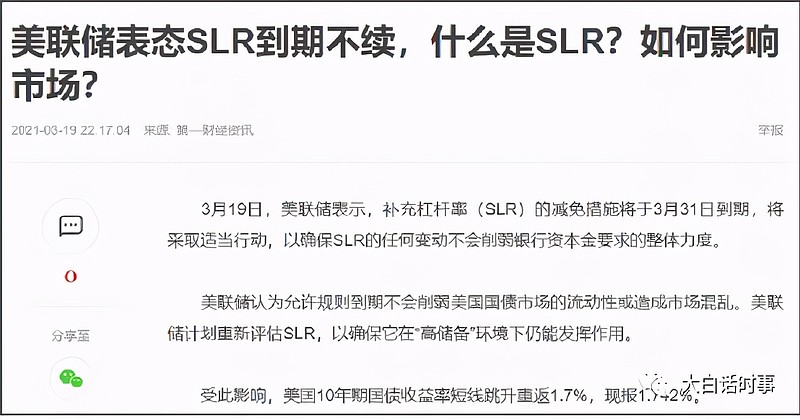

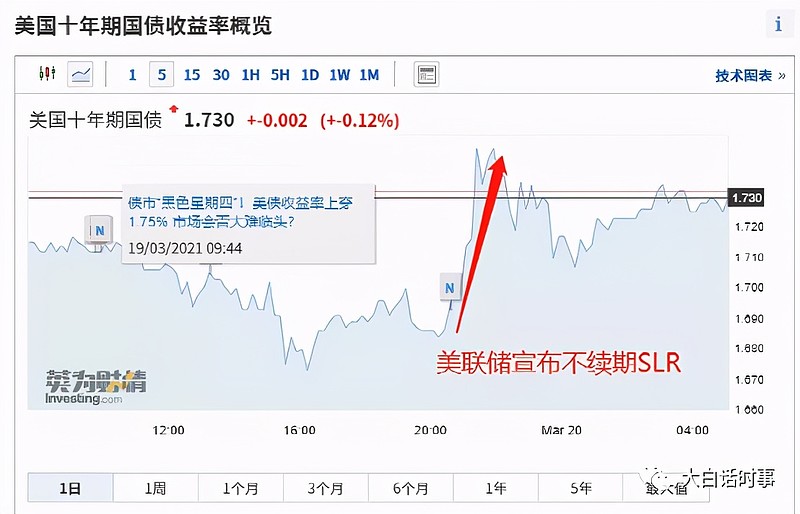

在前天晚上,美联储之前遮遮掩掩的SLR续期的事情,最终还是选择了不续期。

之前有跟大家分析过SLR是什么,这是去年3月底美联储为了应对疫情,所进行的某种释放流动性的操作。

这个SLR是到今年3月31日到期,美联储最终选择不续期,会导致起到变相收回流动性的效果。

这也是为什么周五晚上美国10年期国债收益率在短暂回落之后,又出现较大的涨幅。

在当前美国国债价格明显出现断崖式下跌的情况下。

美联储却对美国国债市场的崩溃式下跌,如此无动于衷,那么只有两种可能性:

1、是美联储故意在引导国债收益率上涨,起到变相加息的效果。

2、美元危机比我们想象的要更严重,钳制得美联储只能面对国债市场的崩溃而无动于衷。因为一旦美联储加大印钞力度去挽救美国国债市场,进而挽救美股,那么美元可能就会死。

所以,最终美联储还是只能选择救美元。

这意味着,虽然很多人并不相信美联储会在未来一两年内选择加息。

但越来越多的事实迹象都在说明,美联储有可能加息,已经成为不得不考虑的某种现实。

本文为个人思考分享,仅供大家参考。

本文来源于“大白话时事”公众号。

作者:星话大白。

我每天都会写分析文章,欢迎关注!