RIB Software SE:德国上市公司,其主要产品ITwo是RIB开发的全球建筑业第一款云端5D BIM大数据全流程协同管理平台,也是最早应用于建筑过程全球领先的5D BIM解决方案,旨在优化整个建筑流程的管理。

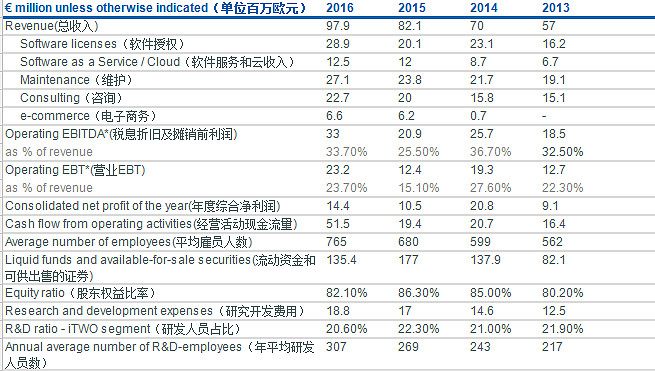

近年主要财务数据:

16年总收入0.979亿欧,合人民币7.655亿,利润0.144亿欧,合人民币1.126亿。

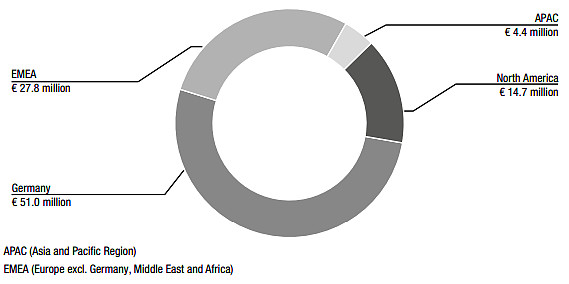

16年收入区域分布:(德国0.51亿欧,北美0.147亿欧,亚太0.044亿欧,除德国外欧洲、中东、非洲0.278亿欧)

nemetschek:德国上市公司,内梅切克工程有限公司(Nemetschek Engineeering GmbH)总部位于奥地利萨尔斯堡,是内梅切克股份公司(Nemetschek AG)的全资子公司。内梅切克是全球建筑行业领先的软件供应商。在预制件自动化流水设备占绝对主导地位的德国和奥地利市场,是混凝土预制件领域的软件研发专家。其产品Allplan是AEC(建筑、工程、建设)领域领先的CAD软件。“Allplan Precast”和“PP Manager”适用于预制件建筑和构件设计;物流、生产和安装规划管理;生产和商务数据处理和管理。

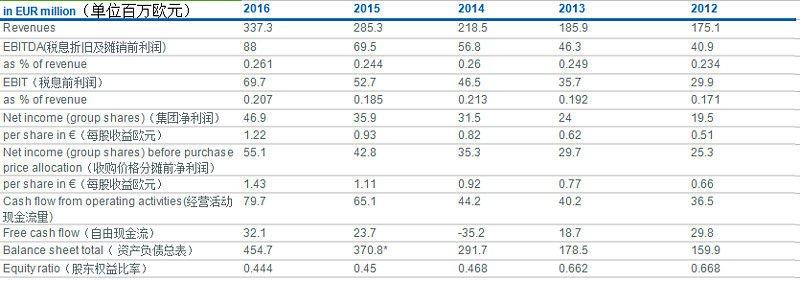

近年主要财务数据:

16年总收入3.373亿欧,合人民币26.37亿,利润0.469亿,合人民币3.667亿

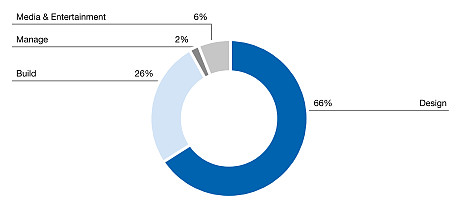

16年收入按产品分布:媒体娱乐6%、管理2%、建造26%,设计66%

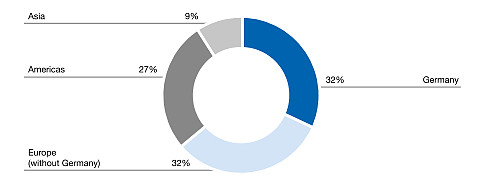

16年收入按地域分布:亚洲9%,美国27%,欧洲32%(除德国),德国32%

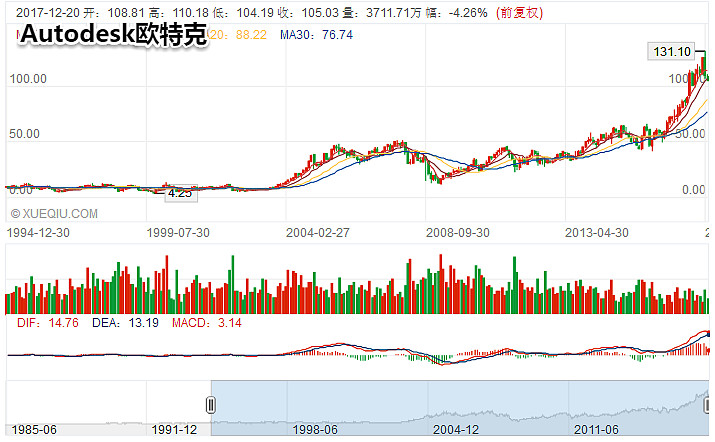

Autodesk:欧特克想必大家都非常熟悉了,美国纳斯达克上市公司,欧特克有限公司是三维设计、工程及娱乐软件的领导者,其产品和解决方案被广泛应用于制造业、工程建设行业和传媒娱乐业。在中国建筑设计软件市场有很高的市占率。

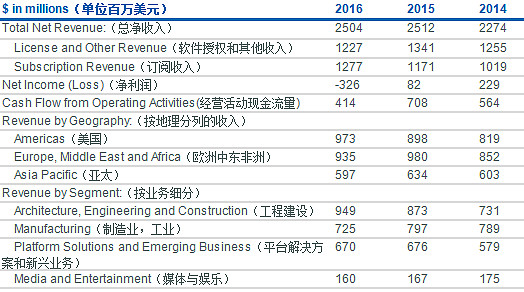

16年总收入按地域分布:美国38.86%,欧洲中东非洲37.35%,亚太23.84%

16年总收入按业务分布:工程建设37.90%,工业制造业28.95%,平台解决方案和新兴业务26.76%,媒体娱乐6.39%

下面是上述欧美工程建筑软件商近年走势,都处于长牛行情。

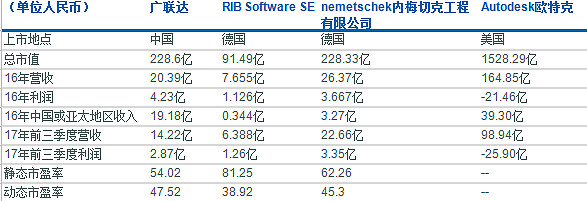

对市值、营收、利润、市盈率进行汇总比较

即便是在欧美成熟市场,工程建设类软件商的估值也不便宜,都享有较高的估值。对比来看,广联达目前估值合理,而且身处全球最大的建筑市场,广联达目前估值并未完全反映未来的成长性。 $广联达(SZ002410)$ @今日话题