2021年卫宁健康的净利润为3.5亿,比2020年少了1.6亿。作为医疗信息化龙头公司,净利润同比突然大幅减少31.4%,这值得我们好好分析其背后真实的原因。

一、并非“白璧无瑕”的2020年利润

2018年净利润为3.1亿元,2020年净利润5.1亿,相比18年增64.5%,超过了2018年股权激励条件的55%。

在合并利润表中有一项投资收益为101,228,121.44元,对其贡献最大的是一笔123,965,915.42元的资金。这一笔资金是什么?财报中说的是“视同处置联营企业股权产生的投资收益”,其详细说明如下:

上表的意思就是卫宁开始购买钥世圈时的帐面价值只有0.47亿,现在钥世圈发展壮大了,按股权分析其帐面价值约有1.71亿。如果现在卖掉钥世圈,就会有1.71亿进帐, 这就是“视同处置联营企业股权产生的投资收益”的注解。但实际有没有卖呢?没有啊!你把这增加值1.24亿也算进利润?

如果不算这1.24亿利润的话,公司20年净利润就为3.8亿,相对于18年只增加22.9%,没有达到股权激励条件。

既然通过了审计,估计可以这样干(我不是会计专业人员)。但大家通常不这样干,因为这是我遇到的第一家这样做的上市企业,哪怕把猪饿死的“雏鹰农牧”,也是把“猪圈”卖掉后才虚增利润的。

二、迈大步但拖后腿的创新业务

公司原来用词叫双轮驱动,即“传统医疗信息化+创新业务”。创新业务又叫“4+1”,即云医、云药、云险、云康+创新服务平台,其对应的主要公司见下表:

今年改为“1+X”,“1”即WiNEX系列产品,“+”即卫宁数字健康平台(WinDHP),“X”即数字化产品、数据服务创新、互联网医院、医药险联动等。

21年,卫宁互联网开始盈利,不再列入创新业务。其余创新业务营收越来越多,但亏损额总体越来越大:

卫宁科技亏损额近四年均大于营收值,且亏损越来越大;沄钥科技(RiNGNEX平台)营收增长很快,亏损额也是越来越大;纳里健康近两年亏损也渐增。

卫宁科技和沄钥科技亏损的原因是不是步子迈得太大了?前期投入过大,投入回收时间长?

2021年毛利率由2020年的54.2%降到2021年的46.2%,公司解释说这主要是由于沄钥科技营收增加但亏损增大引起的。(卫宁科技是合营企业,股权占比为36.82%,除利润用权益法计算作为投资收益外,利润表中其余项目不并表。)

有一个好消息是沄钥科技通过增资,公司的的持股比例由45.7044%下降至38.2232%,到时归母利润会扣得少一些。

纳里健康提供在线问诊、在线检验检查与健康管理服务。由于各地政策落地时间不同,有些地方有些项目可以收费,有些还不能收费。如广州、宁夏、贵州、四川、上海、南京、杭州等多个省市自治区可以收费,但价格确定还没有统一规定。公司在财报中也把纳里健康亏损的原因归结为“各地政策因素”。

下表是近两年纳里健康收费与未收费单次:

2021年总服务单次为5300余万,是2020年的16倍多。如果全部能收费,将给公司带来丰厚利润。真心希望互联网服务收费加速在全国各地落地。

三、“饮鸩止渴”的资本化

原则上研发投入达到了研发目的并可以投入使用就应该资本化,资本化后计入无形资产。没有资本化的计入研发费用,影响当期利润。

很多盈利能力强的公司人为地不进行或少量资本化,以防止今后有过多的无形资产摊销,影响未来年份利润。当我们见到可资本化而没有或很少资本化,这家公司盈利能力肯定很强。

资本化过多,当年研发费用就小,当年利润减少值就少。但这样也有隐患:资本化后计入无形资产多,该无形资产在使用年限之内就要摊销完,所以未来年份摊销费用就多。换言之,增加了当期利润,减少了未来年份利润。

如果未来公司利润没有加速度增加,公司只有继续大比例资本化了。

下面是公司2014年来研发投入资本化情况:

资本化数额越来越大,由0.16亿到2021年的2.9亿,资本化占研发投入的比率也逐渐增大,由29.6%到52.7%。

卫宁健康近年资本化比率较大,作为相关行业龙头企业,我想应该是该资本化的就资本化,不会将不该资本化的资本化。即使这样,也给未来的卫宁利润增加增大了压力。以下是卫宁健康2018年来无形资产摊销情况:

2018年,无形资产只摊销0.13亿元,2021年就达到了0.67亿元,是2018年的5.2倍。

四、啥也不是的公允价值变动收益

2021年公司的公允价值变动收益为155,547,273.91元,我们不探讨其该不该计入合并报表,但应找到它是什么项目,分析其有没有持续性。

财报中披露这是“其他非流动金融资产公允价值变动产生的损益”。“其他非流动金融资产系本公司持有的非上市公司的股权投资”,即股权投资后非上市公司的帐面价值以公允价值计量增加了,所以就列入到利润表中公允价值变动产生的收益了。

这跟本文中上海钥世圈增加2020年1.24亿利润是一样道理。但财报不规范,没有详细列示哪些公司分别增加多少。换言之,对投资者来说这是一笔糊涂帐。

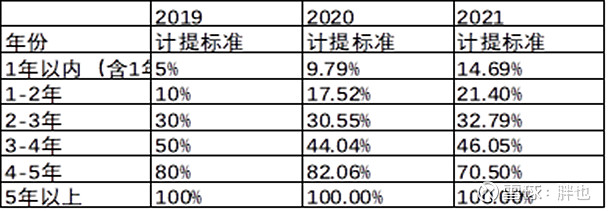

五、应收帐款计提趋严

上面三、四点讲了卫宁利润表中虚胖的一面,但也有好的方面,那就是应收帐款计提越来越严。下表是卫宁应收帐款计提标准:

三年相比,计提数值有多有少,不能简单判断谁最后计提多。我们分别以2019年和2021年的计提方法来计算2021年应收帐款减值的数值(合同资产是2019年新设的栏目,在财报中没查找到相关标准,只有一个计提总值,此处不讨论):

2021年的计提方法比2019年要多0.41亿多,说明计提方式趋严。

在合并利润表中,信用减值损失169,650,737.99元,比2020年多1.12亿,对冲了什么也不是的公允价值变动收益1.56亿,这算2021年利润表中难得的亮点。

公司可能为了达到股权激励标准,2020年的利润有点水分(1.24亿)。2021年虽也计算了公允价值变动收益1.56亿,但计提信用减值损失多了1.12亿。不算这笔帐,公司2021年利润同比没有减少31.4%。

除此之外,公司研发投入资本化比例越来越大,也值得引起重视。

总之,创新业务吞掉了传统医疗信息化的很多利润。当创新业务扭亏为盈时,就是公司快速发展的到来。