“妙可蓝多,妙可蓝多,奶酪棒,奶酪棒”,2019年起,这首套用歌谣“两只老虎”的广告顺在全国各大超市、电梯不断刷屏,然而,看起来风风光光的妙可蓝多,实际上市场上质疑声不断。

近日,妙可蓝多重组计划流产,公司女董事长柴琇被指操纵股价质疑声再起。另外就在前不久,其所持部分股权又被司法冻结。

1.长达一年的重组项目流产

10月15日,妙可蓝多发布公告称,公司终止收购长春市联鑫投资咨询有限公司100%股权。

此事应追溯到2018年9月14日,妙可蓝多前身广泽股份发布资产重组公告称,渤海华美八期(上海)股权投资基金合伙企业、吉林省耀禾经贸有限公司有意向其转让合计持有的长春市联鑫投资咨询有限公司100%股权。

长春联鑫下属实际经营主体为澳大利亚乳制品公司Brownes Foods Operations Pty Limited,主营业务为乳制品的生产、代加工和销售。妙可蓝多认为,Brownes公司生产的原制奶酪能为公司提供重要原材料支持,收购后有利于提升公司盈利能力。

然而一年多时间,该重组计划未有进展,此次妙可蓝多公告重组终止,对于具体原因,妙可蓝多称,截至目前,尽管各家中介机构已发起其内部质量控制部门的审核程序,但各中介机构内部审核程序尚未全部履行完毕,公司预计在10月22日前无法完成召开董事会前所需各项文件的准备,因而无法在10月22日前召开董事会审议本次重组相关事项;另外,公司在与交易对方就交易文本的商讨过程中,公司与交易对手就交易价格、实施步骤等核心条款未能达成一致,本次重组已不具备继续推进的条件。

2.柴琇一而再再而三食言?

长达一年多时间重组计划无进展,但是该重组计划抛出后,妙可蓝多的股价在今年内则是大涨。

今年年初,妙可蓝多股价7.6元左右,而到了9月份最高时股价达到15.85元,也就是说,不过十个月,其股价暴涨一倍左右。

此事也引起了监管部门的注意。今年8月,上交所通过监管工作函要求妙可蓝多说明:“是否存在通过重大资产重组和披露增持计划而进行不当市值管理,以缓解大股东股份质押风险的情形。”不过,妙可蓝多对此予以否认。

另外,妙可蓝多实际控制人、董事长柴琇一而再二而三食言:2018年7月,妙可蓝多公告,大股东拟在半年内增持至少410万股,然而,此后公司两次延期增持计划,最新一次已延期至2020年1月前。

截至目前,柴琇仅完成了增持计划的约65%,妙可蓝多给出的理由是“公司定期报告窗口期、重大资产重组信息敏感期等因素的影响,导致能够增持公司股份的有效时间缩短”。

10月17日,就上述重大资产重组流产召开投资者说明会,会上,面对投资者的质疑,妙可蓝多负责人称:后续控股股东将继续落实已披露的股份增持计划。

香颂资本执行董事沈萌此前接受媒体采访时认为,如果妙可蓝多在计划重组初期股价低迷,那么其重组和增持行为涉嫌“忽悠式市值管理”,即为防止股票继续下跌而导致实控人爆仓。

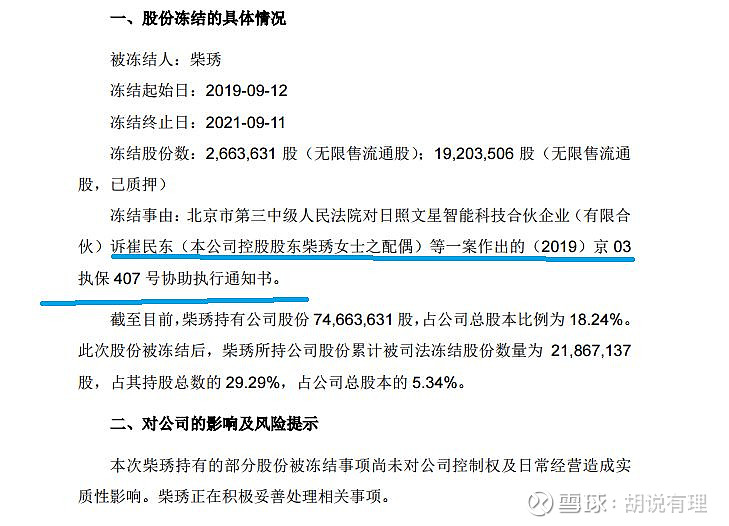

3.女老板部分股权被司法冻结

问题是,柴琇拿什么去落实增持计划呢?

根据公告,截至今年上半年末,柴琇已经已经质押了7200万股股票,质押率超过96%。

对于高质押率,在投资者说明会上,妙可蓝多则表示,“大股东高质押系基于个人资金需求进行的贷款担保,其将尽最大努力采取有效措施避免质押风险”。

然而,柴琇面临的并非是简单的股权质押风险,今年9月,妙可蓝多还发布公告,作为妙可蓝多实际控制人,“柴琇所持公司股份被司法冻结,占其持股总数的29.29%,占公司总股本的5.34%。”根据公告,被司法冻结股权缘由是因为柴琇的老公成为被告。妙可蓝多公告还称,该事项并未对公司日常经营造成实质性影响。

也不知道是否真的是举步维艰还是另有打算,令人奇怪的是,今年7月,市场上还突然传出妙可蓝多要卖给蒙牛的传闻。

如果真的能够委身蒙牛,对于柴琇来说,资本变现也不失为一件坏事。胡说有理从知情人士了解到一个细节,在上海,柴琇与蒙牛总裁卢敏放居住同一小区。

有消息援引的“知情人士”指出,该收购事件这件事已经谈了有一段时间,目前主要障碍在价格和收购方式上:妙可蓝多要价有点高,估值存在泡沫,潜在收购方正在着力“挤泡沫”。

不过,双方随后都否认了这件事情。

4.手里有钱为何还不断举债?

另外值得注意的是,妙可蓝多近上半年成功实现扭亏,不过其高额的销售费用和明明受理有钱却要不断举债令人生疑。

2019年中报显示,妙可蓝多上半年营收7.14亿元,同比增长53.82%;归母净利润为1073.33万元,同比增长218.4%。公司表示:“业绩增长主要受益于以奶酪棒为代表的零售奶酪产品呈爆发式增长,产品结构改善,毛利率增加等”。

报告期内,奶酪棒销售收入1.66亿,同比增449.38%。但是同期,上半年公司销售费用达到1.16亿元,同比上涨30.34%,远远高于其净利润。

另外,截至2019年上半年末,妙可蓝多的商誉额度接近4.55亿元,与净利润相比过高。

还有一个令人生疑的问题, 2019年上半年,妙可蓝多短期借款为2.95亿元、一年内到期的非流动负债5.35亿元、长期借款3.31亿元,合计超过11亿元,负债率达到54.65%。但是,公告显示,妙可蓝多同期货币资金为7.9亿元,多为银行存款。

这也就意味着,妙可蓝多手里有钱却不断借债。