主营业务;从事中成药、化学药、保健食品的研发、生产和销售。

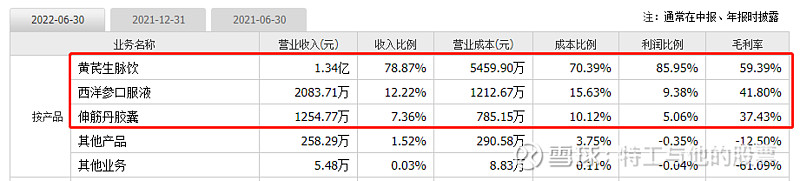

主要产品是黄芪生脉饮,西洋参口服液,伸筋丹胶囊。

黄芪生脉饮属于中药制剂,适用人群广,可用于冠心病。“百度健康”上面销售单价是17元一盒10ML*10支。

伸筋丹胶囊:伤科用药;产品功能主治:具有舒筋通络,活血祛瘀,消肿止痛的功效。用于血瘀络阻 引起的骨折后遗症,颈椎病,肥大性脊椎炎,慢性关节炎,坐骨神经痛,肩周炎等。

西洋参口服液:保健食品;产品功能主治:以西洋参等为主要原料制成的保健食品,具有抗疲劳的保 健功效。

从2022半年度营收结构上来看,黄芪生脉饮占比78.9%,西洋参口服液占比12.2%,伸筋丹胶囊占比仅7.4%。

近五年核心产品营收变动;

资产结构;

从这些年的的资产结构变动情况来看,流动资产基本上都是钱,至2022半年度流动资产7.48亿,其中货币加理财产品就有6.81亿,占比91%。非流动资产还是以“固定资产”为主,主要是些厂房、生产设备等。

基本上没什么负债。销管研三费基本稳定,因为公司账上都是钱和理财产品,财务费用每年收入还不错,现金流充裕。

总结;

一、从公司核心产品营收来看,公司遇到了增长瓶颈,但这个瓶颈也是自己造成的,一方面没有什么其它的在研品种,另一方面销售区域一直在浙江省内,省外基本上没什么业务,守着一亩三分地养老,从销售费用和营收上也可以看出,这些年一直平稳,就没想扩张到全国做大做强,所以营收长期没什么增长,公司掌舵人是有责任的。

二、账户上现金较多,没有得到充分的利用,虽然公司产品净利率很高,在中药领域属于佼佼者,同业或同级别公司对比,能长期10多年保持30%多净利率的公司并不多见,但掌舵人太过于保守,没有发挥产品和资本的效果,不然以公司产品的毛利率和净利率水平,市值何止20多亿。

三、公司需要开疆拓土,打造第二增长驱动力,但现在的董事长在位我估计很难,董事长王岳钧先生70岁了,两位副总经理分别是62和56岁,如果有心打造第二增长点,早些年就该有动作,除了2016年上市募资扩产黄芪生脉饮,后面基本上没什么动作,从营收上也可以看出,近些年营业就没怎么变过。

这些是影响新光整体估值的主要因素,导致估值提不上去,长期低位横盘,如若开启新增长,股价大有可为。