香港本地建筑股,根据弗若斯特沙利文报告,于2020年按收益计算在香港模板服务市场排名第二位,市场份额约11%。

股份代号:9913

发售股份数目 :250,000,000股股份(视超额配股权而定)

公开发售股份数目 :25,000,000股股份(可予重新分配)

配售股份数目 :225,000,000股股份(可予重新分配及视超额配股权而定)

招股价:0.52-0.64港元

每手股数:4000

入场费:2585.8港元

市值:5.2-6.4亿港元

市盈率:13.1-16.1

保荐人:丰盛融资

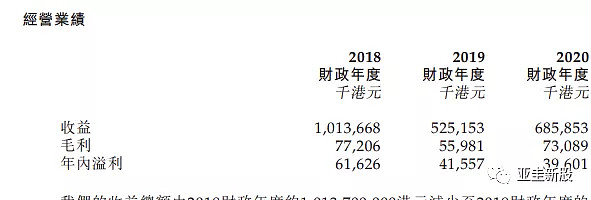

建筑股财务报表向来不稳定,和很多建筑股一样,2019年收益和净利润下降主要是大型工程于2018年完工。

就行业竞争而言,于排名第一的同行公司市场份额相差无几,竞争力比较强。

上市前的投资者紧随资本化发行完成后持股约19.1%,每股成本价约0.27港元,较发售价中位数折让50.6%,没有禁售期!

解析:

1、建筑多妖股,小盘子5-6亿市值,要炒作轻而易举!

2、包销商一大堆,有点乱,大概率搞不起来,具体情况要分配结果!

3、上市前的投资者成本0.27港元,较发行价中位数折让一半,还没有禁售期,看到这里,直接就放弃了,这要是砸起来,直接腰斩不是梦!

--------------------------------------------------------------------------------

七月份的新股潮里面有几个还是不错的(我说的是暗盘和上市当日没发力,后期表现还可以的,不是眼药水和电子烟那种一来就爆发的),我记得当时在群里面说了几个(正荣、新娱科和大山教育),目前来看正荣和新娱科都有不错的收益,就是大山教育还不知道怎么样!

这种股最大的好处就是可以买,想买多少买多少,收益比较高。坏处就是风险高、要看得准!

关于新娱科我之前在分配结果也有提醒过值得关注!