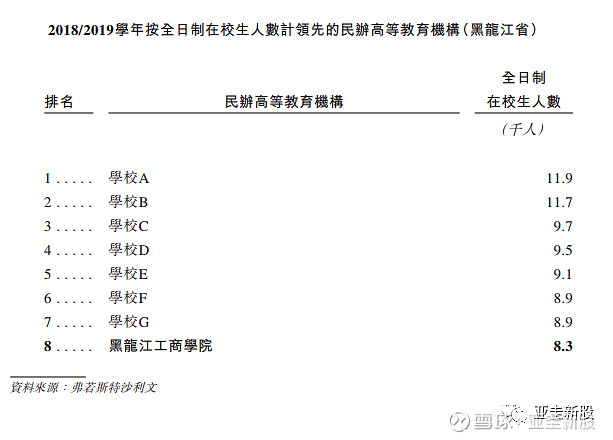

中国黑龙江省的大型民办学历制高等教育服务供应商。根据弗若斯特沙利文报告,按2018/2019学年全日制在校生人数计算,在黑龙江省所有民办学历制高等教育服务供应商中排名第八,市场份额约为7.5%。旗下学校一所,为黑龙江工商学院。

股份代号:1449

全球发售项下发售股份总数 : 166,667,000股股份(视乎超额配股权行使与否而定)

香港发售股份数目 : 16,668,000股股份(可予调整)

国际发售股份数目 : 149,999,000股股份(可予调整及视乎超额配股权行使与否而定)

招股价:2.1-2.6港元

每手股数:1000

入场费:2626.2港元

市值:14-17.33亿港元

市盈率:19.4-24

保荐人:华泰

立德教育19年收益1.38亿,净利润7000万,净利润率约50%,与教育龙头宇华教育相比,宇华教育19年收益17.14亿,净利润5.67亿,净利润率33%,其中大学部分,宇华教育收益10.64亿,净利润尚不清楚,目前,宇华教育估值大概240亿,市盈率42左右,单从这方面来讲,立德教育估值并不高。

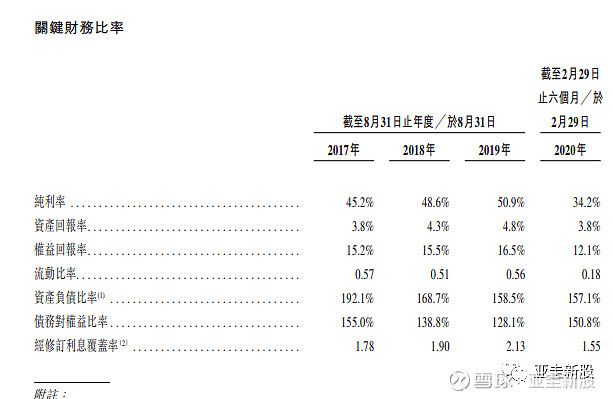

较高的资产负债,导致上市融资约三成将用于还债。

教育一直都是家长们比较高度关注的东西,在孩子身上花钱,特别是教育钱是一点都不含糊的,教育行业算是一个比较稳定的行业。

立德经营的黑龙江工商学院在黑龙江省排名第八(按在校生人数计算),与第一位相差约43%,较第三至第七位差距较小,竞争优势还算勉强。

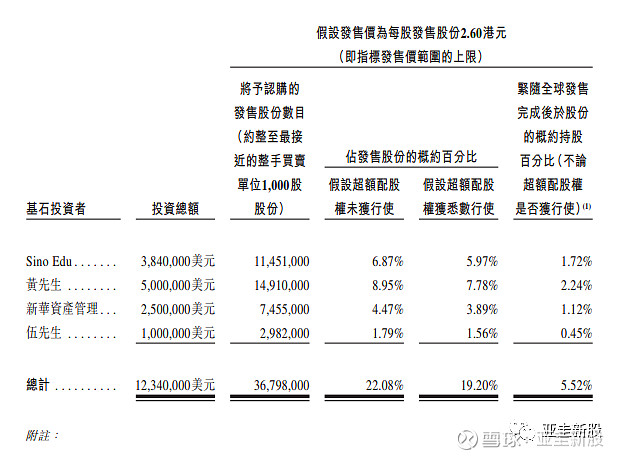

四名基石投资者合共认购19.2%的股份(假设超额配售权悉数行使),禁售期半年!

解析:

教育股本身来讲属于长期股,短期收益并不理想,至于打新,没什么看头!

立德教育估值一般,在黑龙江竞争优势勉强,不是很明显,高负债后期需要不断的填坑。

有四名基石投资者参与投资,其中还有两名是专业的投资者。