V1.0更新了一下球友修正的数据。

三文鱼养殖属于传统产业,本文刨去风险先不看(可以很明确的说,该股风险巨大,轻易不要尝试),对AquaBounty估值是一件比较容易的事情。

事先声明一下,我对养殖三文鱼没有任何经验,纯粹是从通常公司分析的角度看,观点和数据肯定会有偏颇,仅供参考。

养殖三文鱼主要有两部分成本,一部分是固定资产投资,也就是建设三文鱼养殖场的钱,不管养多少鱼或者鱼有没有收获,这部分钱是已经花掉了的。第二部分是养殖三文鱼的饲料和人工成本,这一部分是和养了多少鱼有关系。收入就非常简单了,就是每年能出多少鱼,为了简化模型,我只考虑稳定量产的情况下收入和成本数据。

我们先看一下公开市场能够看到的一些数据:

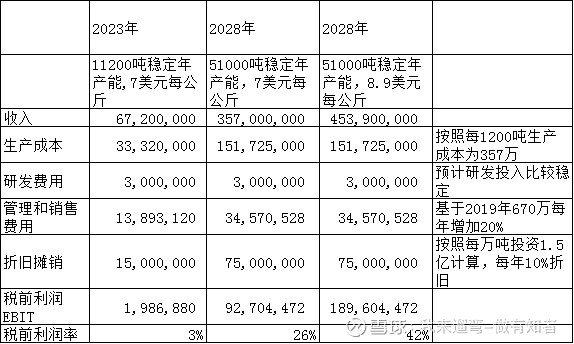

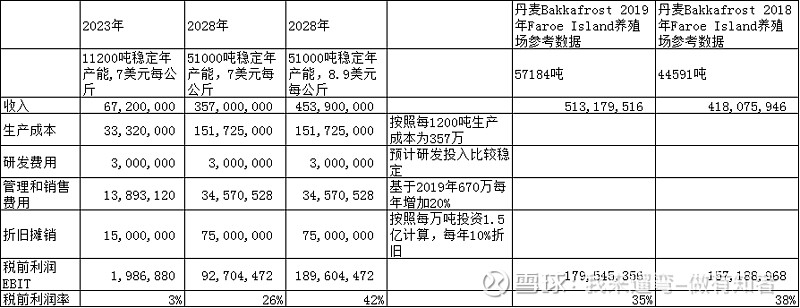

1. 当前AquaBounty产能是1200吨每年,目标是2028年形成51000吨的产能。

2. 2020年10月29日 AquaBounty对外宣布计划在Kentucky 建设10000吨新产能,2021年开始建设,2023年投产。当地雇佣70-90人。一次性投资大约是75M-100M(这个数据是CEO发布年报时批露的数据)。

3. 再看饲料和人工成本,按照AquaBounty的财报,2019年生产成本为357万,我们暂且理解这个数据是足以支撑1200吨的稳定产能。因为CEO曾对外表述,2020年底和2021年初转基因三文鱼会大规模的出货。

4. 研发费用大概维持在每年300万估算。

5. 行政管理和销售增长比较快,2019年达到了670万。

这个模型是基于销售不是瓶颈的情况下做出的。考虑建设51000吨产能所需要的7.5亿的资金成本。也就是财务上的折旧摊销等,售价7美元每公斤的情况下EBIT利润会达到9270万美金,如果售价提高到8.9美金每公斤,则EBIT为1.89亿美金。

除了当前估算模型,我们还可以根据传统的三文鱼养殖公司财务做一个对比。

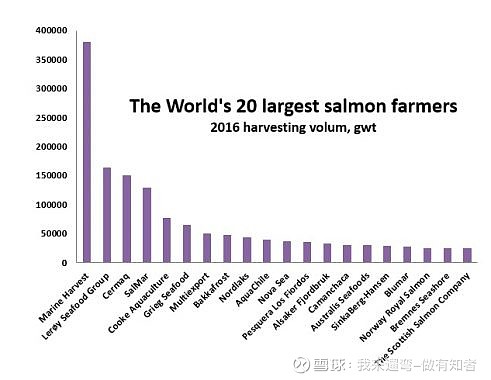

全球最大的三文鱼养殖公司年产能为38万吨(2016年数据),所以三文鱼养殖的市场空间对AquaBounty不是问题,还远未达到天花板的地步。只要证实商业模型合理,盈利高于传统的三文鱼养殖,就可以快速得到资本的支持复制商业模式。

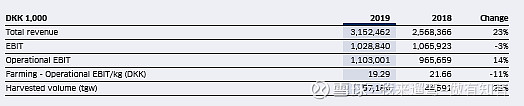

太大的公司缺乏可比性,我选择了Bakkafrost 这家丹麦的三文鱼养殖公司,在奥斯陆上市,因为是上市公司,所以容易获取相关数据。2019年其产量为65000吨。因为这个公司业务涉及到三文鱼的整条产业链,所以总收入达到7亿多美金。这里只看他的三文鱼养殖业务,幸运的是在他的年度报告中找到了相关数据。

这是其最大的一个养殖场,2019年产能为57184吨,和AquaBounty 2028年规划很接近。这个单位都是丹麦克朗,我换算成美金再和上面的估算对比一下。

这样就很容易看明白了,丹麦Bakkafrost收入/产能得出其单价销售为8.9美金每公斤(这是我增加了8.9美金的参考基线的原因),高于我对AquaBounty的估算单价7美金每公斤,这也是合理的,毕竟丹麦的鱼是养在海里的,也不是转基因。另外一个说法陆基养鱼不需要抗生素和化学品,鱼的质量会提高,售价可能高于传统养殖的三文鱼。我是非专业人士,不好评价,只从消费者的角度看,我认为转基因三文鱼售价应该低于传统养殖的三文鱼。丹麦Bakkafrost 2019年的EBIT利润为1.79亿美金,2018年EBIT利润为1.57亿美金,但是如果降低价格到7美金每公斤几乎就无法盈利了,这也充分说明了确实AquaBounty比传统养殖场在成本和效率上有优势。

结论已经很明显了,只要AquaBounty能够按照计划在2028年完成55000吨的产能...... 此处省略一万字。

参考信息:Bakkafrost这家公司2019年纯利1.3亿美金,当前市值52亿美金。