近期ARK投资女神建仓AquaBounty的消息将转基因三文鱼再次推向风口浪尖。

AquaBounty是一家成立30年的三文鱼养殖公司。2017年上市,先看一下曾经辉煌和令人心跳的股价。上市初期就跳高到25美金,然后一路下行在2019年跌至最低点1.5美金左右(跌去了94%)。

从股价的历史来看,该公司有很大的潜力,同时也存在很大的风险。还是沿袭传统,先看产品和公司。

经过30年的前期投资和研发,按照AquaBounty网站公布的,现在其转基因已经进入收获期。AquaBounty饲养的转基因三文鱼的“本体”是大西洋三文鱼,但它体内有一个基因来自另外一种三文鱼-奇努克三文鱼。后者生活在太平洋,也会洄游,外形和大西洋三文鱼类似,亲缘关系也很近。通常大西洋三文鱼只在春夏两季生长,秋冬季只吃东西不长肉(有点浪费啊)。通过奇努克三文鱼基因调节其生长激素可以实现一年四季生长。这种三文鱼还有一个特点:全部是三倍体无生育力的雌性, 是为了确保这些鱼万一逃逸或者被放生,不会对野生三文鱼产生影响。

AquaBounty的优势:

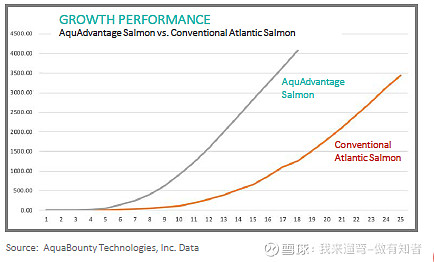

1. 通常的三文鱼需要24-36个月生长周期(至少4公斤每条),AquaBounty三文鱼只需要大约18个月(冬天也会长肉的)。因为解决了秋冬季不长肉的问题,一条成年三文鱼所需要的饲料也会减少25%。

2. AquaBounty和通常的三文鱼有相同的营养成分。包括蛋白质和Omega-3。

3. 传统的三文鱼养殖主要在寒冷区域,通常是用放在海里的笼子来养殖。在饲养难度,质量控制,病毒防御和运输等方面都成本很高。而AquaBounty三文鱼是养殖在陆地上的水箱中,采用可循环的水处理系统,能够在任何地方完成养殖。并且易于控制产量,减少化学品和抗生素等污染。

劣势也很明显:

1. AquaBounty 初期投资巨大,1万吨三文鱼的养殖场差不多投入要1.4-1.7亿美金(2020年12月AquaBounty批露的数据),而回报周期要4-5年。(估算个概念,现在市场高端挪威三文鱼大约9美金每公斤,中低端智利三文鱼大约6美金,按照平均7美金计算,1万吨就是7千万美金的收入。)

2. 监管,FDA虽然已经两次批准了AquaBounty 三文鱼上市,但环保组织仍可能采取行动阻挠许可或者必须标注为转基因三文鱼,这都会对AquaBounty 产生致命打击。 2015年美国发放了AquaBounty 三文鱼许可,紧接着2016年加拿大也发放了许可。但是阿拉斯加的议员却提出了反对意见。很明显是转基因三文鱼损害了阿拉斯加传统三文鱼的利益。在2019年3月FDA解除了对AquaBounty 的限制。回顾下来这个过程和转基因农作物的推广过程如出一辙。

3. 一些高端市场会较难进入,例如:欧洲。也会遭到一些大企业的抵制,例如:Costco就明确表态,没有意向销售AquaBounty 的产品。目前AquaBounty 主要聚焦北美,中国,巴西和阿根廷等对转基因三文鱼不太排斥的市场。

今天股价大跌19%,主要是因为增发。但增发是迟早要来的,并且要做好多次增发的准备。2020年的三季报显示现金及等价物只有39M美金,而建设新的养殖场需要1.4-1.7亿美金。钱从哪儿来呢?只能是增发。我认为当前情况下增发不完全是坏事,如果能够支持其业务上一个新台阶,增发的代价是值得的。按照AquaBounty的计划2028年要完成产能51000吨,预计未来5年内还需要资金7亿左右,继续增发融资的可能性会很大。

总结一下,AquaBounty 是一个独一无二的公司,具有足够的颠覆性和创新性。不入虎穴,焉得虎子。