今年市场分化非常严重,7月开始的个股普遍调整,既给我们当前带来煎熬,也给我们未来投资带来机会。

1、全年涨指数不涨个股

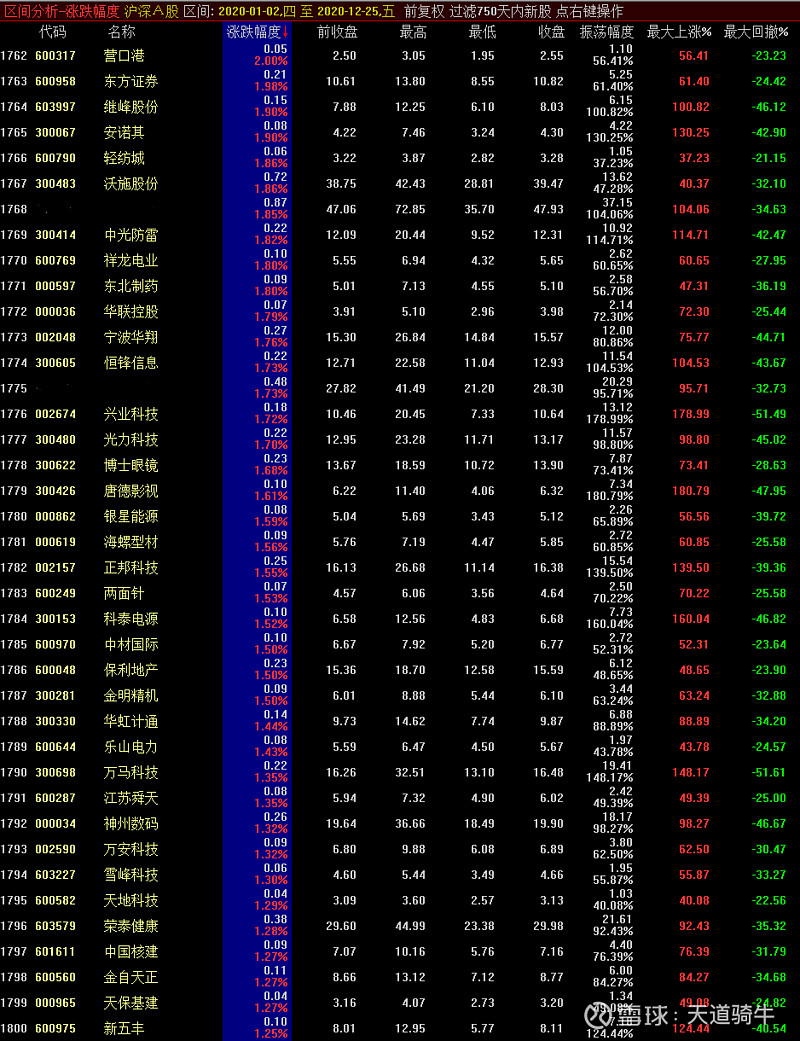

虽然截止目前今年上证指数上涨10.3%,深证综指上涨31%,创业板综上涨43%,目前两市共计有A股4100多只,如果抛开最近两年上市新股(由于新股上市大多直接连续一字板),共计还有3500多只,通过软件数据统计,这里面有1800多只今年处于上涨正收益,有1600多只今年下跌负收益,如果把它们平均按中位数算,今年A股中位数平均涨幅只有1.5%,从数据统计结果看,很多股友说今年赚指数没赚钱是普遍现象,所以不要悲伤了,你并不孤单。

2、权重赛道负责扛指数,多数个股负责大幅调整

为什么赚指数不赚钱的现象呢,并不是因为很多股今年没涨,而是7月以来很多个股从高点回调下跌超过30%、40%,甚至50%还多。而指数却没有跌的原因是权重“核心赛道”一路向北撑场面。

虽然看上去指数并没有大的回调下跌,但我们通过以上统计数据,很多个股从高点回落不小,今年从高点最大回撤40%以上的达到1327只,最大回撤30%以上的达到2655只。

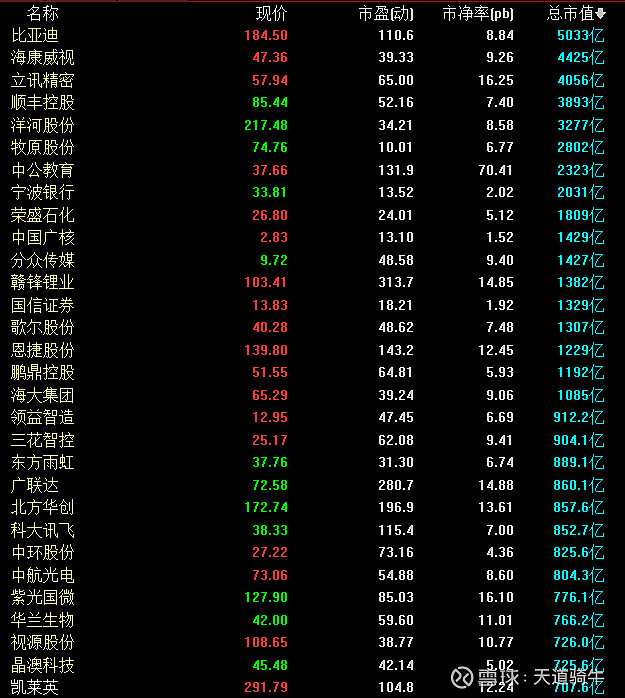

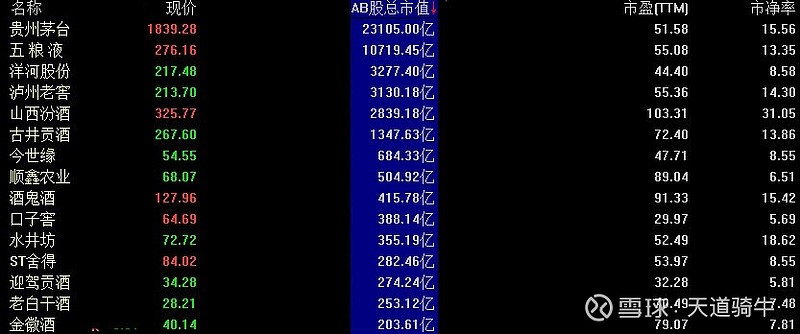

打开以上这些板块里市值最大的一些公司走势图就可以看出,这些被“抱团”的权重“赛道”股大多数都是持续上涨。由于它们的市值权重很大,因此它们的上涨足已抵消大多数个股的下跌,所以指数看上去7月至今一直盘整,并没有怎么跌,而个股跌幅却很大。

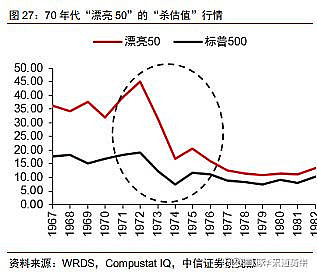

3、抱团“赛道”股的泡沫终将破灭

现在市场普遍的舆论声音认为,只要“赛道”好,不看估值。但事实是否真的可以不看估值呢?显然不是。这种口号就跟15年炒创业板股说看估值就输在起跑线一个道理,大家都在踹在明白装糊涂,认为有更傻的人会以更高的价接盘而已。

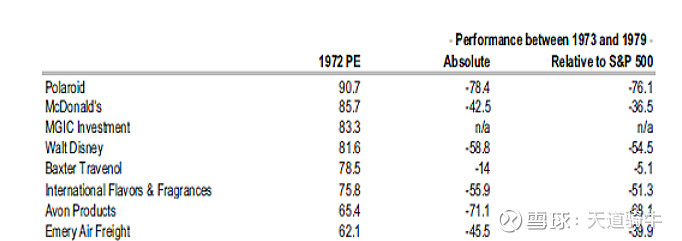

美股在1970年代,机构抱团“漂亮50”赛道,跟我们当前抱团“赛道”是一模一样。1970年到1972年的时候,漂亮50的抱团股估值都到了所谓的市梦率,参见上图,宝丽来达到了90倍市盈率,麦当劳85倍,迪斯尼82倍,这些。1973年开始抱团开始崩盘,很多高估值的漂亮赛道股在下跌惨重,估值跌回到15-25倍市盈率区间。

我们这次抱团“赛道”会破灭崩溃吗?答案是肯定的,即便赛道再好,估值动辄百倍市盈率,匹配增速看性价比显然是无法长期支撑的。所以赛道崩溃只是迟早的问题,索罗斯有一个经典的总结是:当预期和现实差距太大时,价格就会朝着相反方向修正反转。

4、机会是跌出来的,调整充分的成长股正在酝酿机会

风险是涨出来的,机会是跌出来的。随着本轮很多个股的回调下跌,这里面有确实本来就该跌的基本面经营恶化垃圾股,也有经营长期稳定较好增长的优质成长股。

对于那些基本面差,经营业绩持续下滑而无改善迹象的垃圾股,即便跌的再多,我们也不要去参与。

但在这些下跌的中间,一定也有被错杀的金子,这些部分估值已经跌到2018年底的历史最低估值水平,很多业绩增长较好公司估值跌到只有十多倍到二十多倍市盈率,而同时这些公司依旧保持稳定较快增长,各项财务数据经营状况良好,未来业绩有持续向好增长的公司,就成为我们挖掘的重点,这些里面会蕴藏着巨大机会。

历史上这种在雪堆里藏金子的事我遇到过很多次,拿最近的一两次举例,2019年4月至8月的调整中,我们挖掘并参与了凯普生物、江山欧派等,并在后期上涨时获得了较好收获。再比如2020年3月的上机数控、锦浪科技等,都曾出现大幅下跌,但在后期被我们挖掘出来,为我们后来带来回报。(以上涉及个股仅是自己投资经历举例,并不推荐它们,且本人目前已不持有它们,未来三个交易日也没有再买卖它们的计划,请注意股市有风险,投资需谨慎)

客观的看,本次下跌一方面下跌确实给我们带来痛苦,另一方面这次下跌也给我们带来了未来的投资机会。我们需要去雪堆里,把它们挖出来,给它们多一点时间,待到春暖花开,丰收的时节自然会来。

那么有哪些特征的公司,是我们认为被雪藏的优质公司呢?

①、公司历史业绩增长稳定较快。业绩持续增长是成长股的根基,失去业绩增长的公司就失去了成长的灵魂。所以业绩必须要有两位数以上的较快增长,并且最好历史上持续多年,且未来可大概率继续增长。

②、公司经营现金流较好。卖出东西能拿到手里的钱才是真金白银,有些公司快速扩展期到处需要钱扩张可以理解,现金流含量适当防松点也可以,但抛开季节因素现金流全年至少多年要为正。试想一个公司连续多年没有真金白银进账,那公司怎么未来持续经营。

③、估值要与业绩增速匹配,PEG最好小于1。投资讲究性价比,巴菲特说以合理的价格买入优质的公司。透支未来很多年,给很高溢价实不可取的,巴菲特说以合理的价格买入优质的公司。在这里需要注意,就是用PEG时,要考虑上市公司业绩增速的可持续性,如果没有持续性的不适用PEG估值法。

④、业绩最好有加速预期和迹象。如果我们挖到一只被雪藏的成长潜力股,此时估值不是很高,同时业绩具有加速增长潜力,那么是最好的品种,会迎来戴维斯双击。如何去寻找,比如公司具有较强销售潜力的新产品、新产能即将投放,公司所处行业开始向好发展,就像去年精装房和今年光伏一样。

⑤、公司所处行业不是夕阳行业。公司产品和所处行业一定要是未来几年甚至十年社会仍然有需求的产品和行业,不能是产品卖了今年没明年或者明年人们可以不需要的行业,当汽车发明后,要有敏锐和勇气放弃马车。

⑥年底要谨防商誉较大的计提。对于符合上面条件的潜力成长股,还要注意看有没有巨大的商誉减值可能,因为每年底都要对商誉进行压力测试,那些高溢价并购的公司跟高溢价买股类似,绝大部分最终都会进行商誉计提(杀估值),所以商誉过高,应收账款和存货增长不正常的公司,还是要排除掉。

5、不利因素

通过上面分析,我们可以判断预期和现实差距太大的赛道抱团股迟早会溃散,而一些大幅调整后处于低位的部分具有优质特征的潜力成长股迟早也会上涨。但是,我们无法具体确定什么时候才能真正产生逆转。

另外就是,赛道股抱团是不可永远持续的,那么当前指数由于权重赛道股支撑,并没有调整,后面赛道股跌造成的情况可能两种。一种是赛道溃散后,资金涌向那些低位低估的成长股,那就可能部分已经前期调整充分的低估成长独立于大盘,不受大盘下跌影响。另一种可能就是,当赛道股崩溃时,资金涌出市场,造成指数下跌和低估成长股一起下跌,这时这些低估成长股就可能会产生最后一跌,才产生翻倍行情的低估成长股真正底部。

考虑这两种情况都可能出现,我认为应该先买入部分仓位符合上面条件被错杀的优质低估成长股,但是不要孤注一掷满仓,留部分仓位等待赛道溃散和指数调整后,再加仓。