市场总是有偏好,带有色眼镜的,阶段性的。

首先,吐槽前,我先讲解下股价的基本原理。

净利润X估值=股价

决定一只股票的价格,主要是两个因子,那就是净利润和估值。用公司的净利润乘以估值,就等于这只股票的股价。

1.公司长期经营,决定净利润。

2.市场情绪偏好,决定估值。

市场不同阶段,有不同的风格偏好,这既给我们带来煎熬,也带来机会。

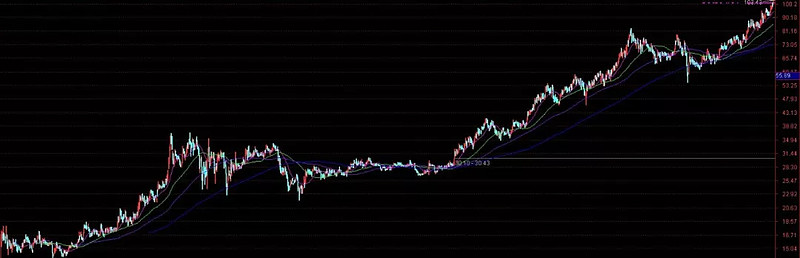

下面我用某酱油公司举个例,顺便吐个槽。

该公司是2014年初上市,以上市后开板复权最低价,目前股价是当时6倍,涨了5倍。

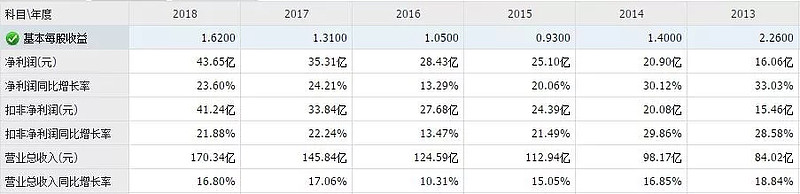

我们再看业绩情况,公司2013年至今收入增长都在10%—20%之间,净利润增速在13%至30%之间。

2013年公司收入84.02亿,净利润16.06亿,到2018年收入170.34亿,净利润43.65亿,收入在5年里增长了2.02倍,净利润增长了2.718倍。

那么净利润是当时2.71倍,为什么股价却是当时6倍呢?

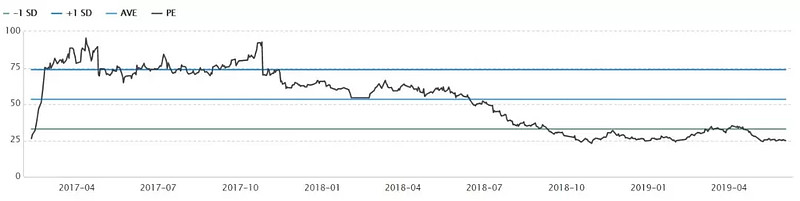

2014年初公司上市后最低估值是27.2倍市盈率,到目前相对市盈率59.8倍(TTM滚动估值法),估值增长了2.198倍。

我们用2.718X2.198得出的数据5.974,刚好吻合股价6倍,这就是戴维斯双击的威力。

因此,提升股价由3方面决定:

1.要么净利润增长,带动股价上涨。

2.要么是估值提高,带动股价上涨。

3.最好的就是在净利润增长的同时,估值也随之提高,获得1+1大于2的丰厚收益,这就是戴维斯双击。

由此,我们可以看出,要想获得最丰厚的收益,就需要同时具备两个必要条件:估值低+业绩较快增长

当前近60倍市盈率的酱油,享受的这个高估值,在几年前很多人是很难想象到的。

对比酱油这类消费股获得追捧,估值大幅提升,另一边则出现受人不待见,同样业绩快速增长,而且好歹是具有技术含量的科技行业,估值却很可怜。

(文中涉及个股不作为推荐,股市有风险,投资需谨慎,风险自负)

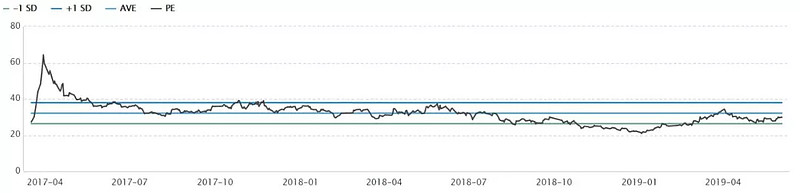

某生物行业公司

某自动化电子装联行业公司

某自动化行业公司

某食品行业公司

从上面这些公司估值和财务业绩变化情况看,尽管股价和估值这两年大幅下降,但业绩依旧是持续增长的,很明显大多数并不是由于公司经营不善,业绩出问题导致,而是由于市场风格偏见,导致中短期不受待见。

当公司受市场追捧,往往股价是被高估的,当公司不受市场待见,往往股价则是被低估的。

这种情况,既让我觉得煎熬,又让我坚信需要耐心等风口到来。

最终,在低估和业绩持续增长的双条件因子下,一旦风口到来,便能形成戴维斯双击。

当然,我们也不能保证每次都正确,每次正确的是神,不是人。发现错了就及时认错,对的就继续坚持,只要多数能最终正确,那么就是成功的结果。这个果真比较煎熬、漫长,需要耐心和信心。