话题讨论:市场上有许多指数加权方式,比如市值加权,等权重加权,股息率加权等等。你比较倾向于哪一种____?为什么?

前段时间,雪球上有一个词叫“等权重魔咒”,不知道大家还有没有印象。

潇洒哥带大家回忆下:

3月的某一天,WIT原油大跌,某球友发起灵魂拷问:“是时候抄底XXX了吗?”

正当球友撸起袖子准备大干一场的时候,竟然惊奇地发现这只基金陷入了一个“等权重”魔咒。解释一下:等权重是一种加权方式,意思是说基金标的指数每一个成份股的权重都是相同的,为了维持指数的平衡,跌得越多的股票,越要买入;涨得越多的股票,越要卖掉。

这种加权方式容易发生“别人不要的我捡回来”的情况,以致被诟病。

顺着这个思路,潇洒哥就想,不如趁此机会跟大伙儿详解一下指数基金的加权方式。

让大家以后尽量少踩坑,少惊吓。

一、市值型加权 VS策略型加权

市场指基五花八门,加权方式也各不相同。

常见的有“市值加权、等权重、基本面、波动率、股息率……”

别看加权方式这么多,其实从大类来看只有两类:一类是市值型加权;另一类是非市值加权类,我们统称为策略型加权,无论是等权重,还是基本面均为此类。

下面我们就详细说说这两大类指数加权方式的特点:

◆市值型加权:

投资过程中,我们常说的“规模指数”其实就是采用市值加权法。

这种方法最早可以追溯至上世纪七十年代,在尤金·法玛提出《市场有效假说》中有一个很重要的内容:在一个有效市场中,一切有价值的信息都已经及时、准确、充分地反映在股价走势当中。

受这种思路影响,指数编制方法逐渐向市值加权靠拢:一个上市公司的价格,也就是总市值,它的波动理应反映了市场的全部信息。如果设计一个指数,用总市值加权,那它应该能够反映市场的平均值。按照市值大小分配比重,市值越大的股票涨跌对指数影响越大,倾向于“强者恒强”。

市值加权是目前市场上占比最大的一类,全球诸多主流指数如标普500、纳斯达克指数、恒生指数、上证50、创业板指都是采用这种加权方式,先除以基期的总市值,然后再乘以基期的指数值。

来源:中证指数官网,上证50前十大权重股

以上证50为例,截至3月17日,其前两大权重股就占了近25%的权重,足见这两只股票对指数的影响有多大。

缺点:市值加权指数容易出现“高估值股票高配、低估值股票低配”的现象,长此以往或导致指数失真,难以起到反映市场整体表现的作用。

◆等权重指数

由于等权重加权属于比较特殊的一种策略型加权方式,我们这里单独来说。

等权重,顾名思义就是赋予每个指数成份股相同的权重,并通过定期调整,确保单个成份股保持权重的相等。

指数开始的时候,每支成分股的权重是相等的,经过一段时间后,上涨的股票在调整期会被主动卖出一部分,而对前期下跌较多的样本则会在调整期买入。市值加权式的指数化投资,更趋向于一种“强者恒强”的投资理念,而等权重指数化投资,则更接近于相信板块与个股存在周期与轮动。

由于无论市值大小都给予同样的权重,此种加权方式总体会使整个组合偏向于小市值风格。优点是不偏向大市值股票,缺点是加了一堆小市值股票。在等权重指数中,小盘股的话语权更大,也意味着波动会更大。

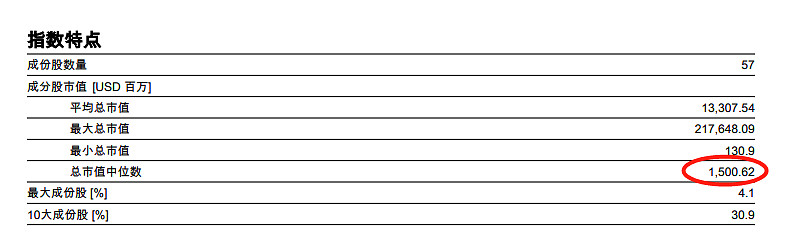

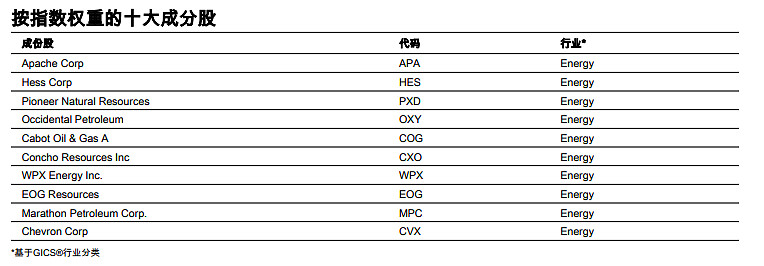

以某基金为例,其标的指数SPSIOP因其采用等权重导致跌得越多的股票,越要买入;涨得越多的股票,越要卖掉,长此以往就会导致重仓股大部分都是跌得多,质地并不那么优秀的公司。

从其最新的月报来看,前十大持仓并没有我们熟知的大型石油公司,而是一些中小型上游服务商,连油田都不是,而且它的成份股总市值竟然只有15亿美元。总而言之,就是一堆市值几亿到几十亿美金的、其中一半处于亏损的中小开采商,也难怪投资者原来是想抄底,结果却被迫卧倒在了并不优质的资产上。

数据来源:标普指数官网,截至2020年2月底

◆策略型加权:

经过多年的发展,资本市场逐渐意识到单纯市值加权方式的弊端,于是便出现了策略型加权指数。

策略型指数在编制过程中所体现出的持续稳定的选股策略、非传统以市值为基础的权重策略以及基于基础金融工具所衍生出的复杂策略,其根本目标在于追寻超额收益。

这使得策略指数本身带有了主动管理的色彩,与传统指数定位于反映市场平均风险收益水平的被动理念有所差异,指数的投资性质得到加强。

策略加权弱化了“价格”这个概念,将更多的重心放在了之外的其他方面,例如股票的基本面、波动率等。

以富国50系列指数基金为例:

富国中证消费50ETF、富国中证医药50ETF的标的指数在编制时将样本股按照过去一年日均总市值、营业收入(TTM)、ROE(TTM)和毛利率(TTM)四个指标综合排名,计算出样本股的权重,这样便可将沪深两市规模大、经营质量好的 50 只龙头公司股票选出来组成样本股。与传统的市值加权相比,这样编制的指数在设计的过程中会对成分券的流动性及样本的相对稳定性进行综合考量,以降低投资过程中的障碍、减小投资成本。

而富国中证科技的50策略ETF在编制上则更为复杂:其选取具有持续科技创新能力、合理激励机制和良好基本面的高新技术领域的股票为样本股,将基本面质量、激励机制因子、科技创新因子等指标作为选股指标,使得指数具备高成长、高盈利的特点。

市场上主流的指数加权方式都说完了,这下你应该明白为什么某基金会陷入“等权重”魔咒了吧?其实,从市值加权到策略加权体现的是投资市场认知的不断完善,目前越来越多的策略加权指数站在前人的肩膀上被发布,使投资者拥有越来越丰富的工具,这本身就是一种进步。

@今日话题 @雪球问问 @昵称可以吃 @上善若水1 @4白水 @Foosen @霹雳猴儿偷草莓 @稳稳23点 @白云千载空悠悠8