东阿阿胶股份有限公司$东阿阿胶(SZ000423)$ 主要从事阿胶和阿胶系列及其他中成药等产品的研发、生产和销售。

东阿阿胶作为中华老字号企业,地处道地正宗阿胶发源地——山东省东阿县。

主要产品:阿胶(“东阿阿胶”为OTC第一大单品,滋补养生第一品牌)、复方阿胶浆(源于明代气血双补第一方《景岳全书》“两仪膏”)、“桃花姬”阿胶糕、阿胶速溶粉、“皇家围场1619”、其他战略储备产品40余种。

一、营业收入

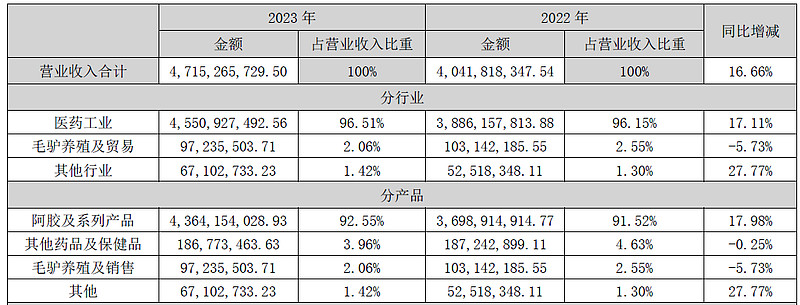

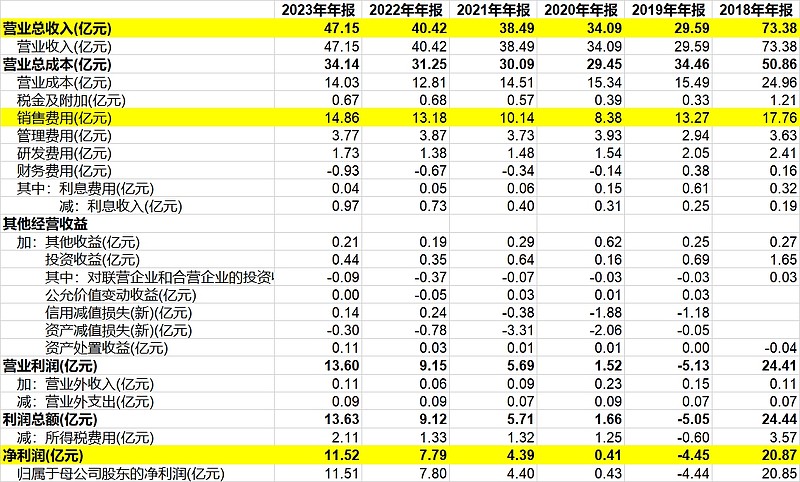

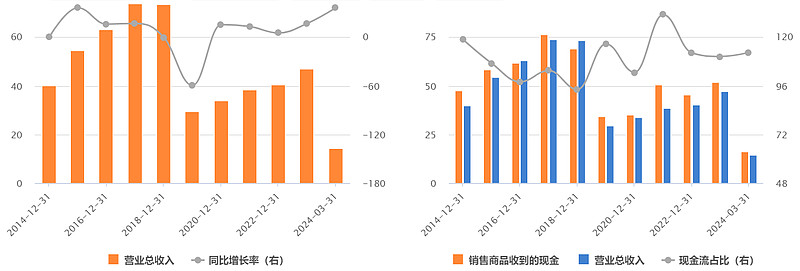

公司2023年营业收入47亿元,阿胶及系列产品43.6亿元、其他1.8亿元,毛驴养殖0.97亿元。

阿胶及系列产品是公司的核心主业,营收占比超过九成。

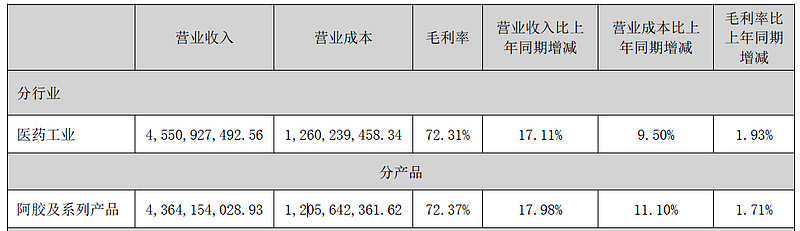

在公司的产品中,阿胶及系列产品的毛利率达到72.37%。

二、股权结构

东阿阿胶前身为山东东阿阿胶厂,建立于 1952 年。1993 年完成国有企业改革,正式成为股份制企业,并于 1996 年在 A 股挂牌上市。

2004年华润医药集团与山东聊城国资委共同设立华润东阿阿胶有限公司(华润医药持股56.6%),持股东阿阿胶比例为 23.14%。后续华润医药通过二级市场不断收购股权9%。

2023年华润系人员全面管控公司,原东阿系管理退出。

三、往年业绩

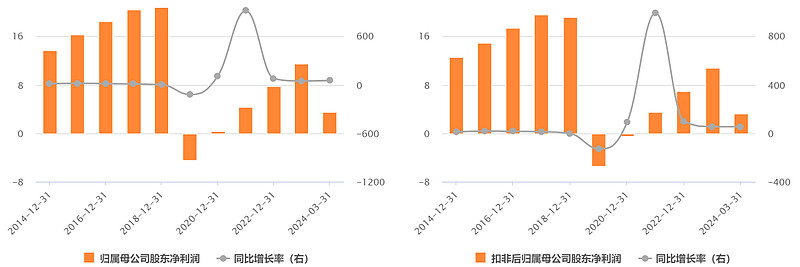

2018年开始,滋补品销售出现大幅下滑,东阿阿胶无法再逆势提价,各经销商失去了继续囤货的动力,阿胶泡沫快速破灭;

2019年,东阿阿胶“清库存”引发业绩大跌。

2019年三季报应收账款占收入的比重从上年12.3%跃升至80.32%,预收账款占比却从上年的6.34%降为0,显示经销商手中有大量的囤货滞销,变现困难。

应收账款的激增是东阿阿胶向渠道、经销商压货的结果。

经销商账期越长,收不回钱的可能性越大,计提更高比例坏账准备,净利润减少。经销商可能赖账或者无力偿还,形成东阿阿胶的坏账。

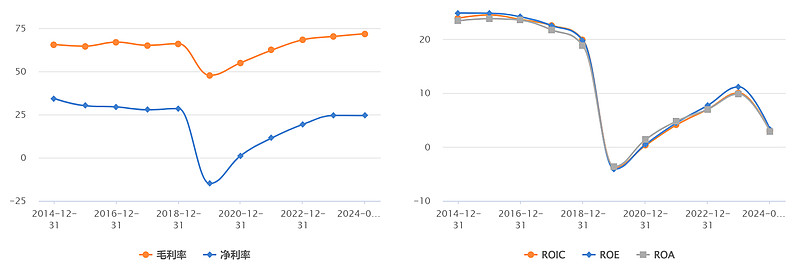

公司毛利率持续在75%附近,净利润在25%左右。2019年之后持续提升。

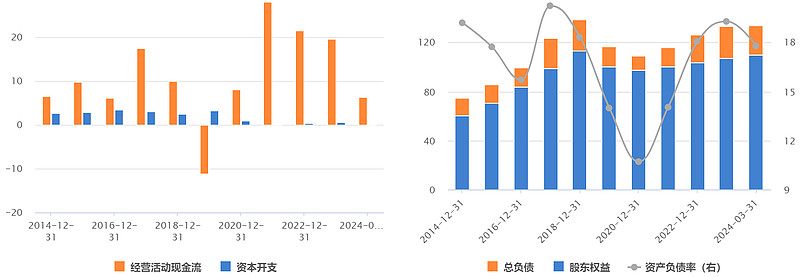

资产负债率较低,基本无负债。

四、当前股价

公司目前市值404亿元,PETTM为31.74,PB为4.1。

根据利润分配方案,东阿阿胶2023年分红金额达到11.46亿元,占当期归母净利润的比例达到99.57%。

东阿阿胶2022年的分红金额也达到7.59亿元,占当期归母净利润的比例同样为97.31%。

公司产品单价较高,毛利率高,现金充足,有超高比例分红的底气,分红比例接近100%。

公司2024年计划进行首次中期分红.

五、发展情况

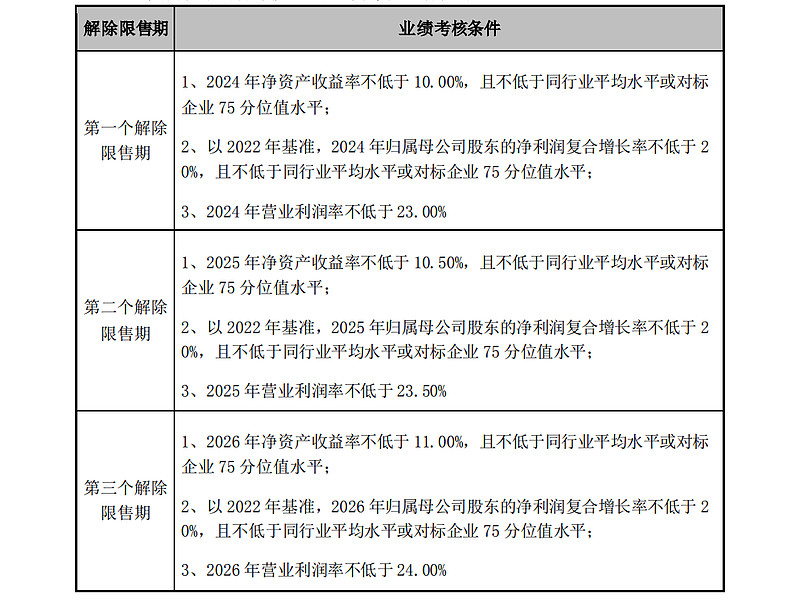

2023年12月31日,公司召开第十届董事会第二十二次会议,审议通过了《关于第一期限制性股票激励计划(草案)及其摘要的议案》。激励50%的打折价格。

对于股票激励的解除限售条件主要为:归母净利润复合增长率不低于20%。而由于公司的利润基本分完,净资产基本无增加,ROE考核标准无实际意义。

2022年公司归母净利润7.8亿元,2023年为11.5亿元。

条件:2024年为11.23亿元,2025年13.5亿元,2026年为16.2亿元。

2023年已经达标,激励作用不强。

2024年一季报,收入增加35.95%,利润增加超过50%。

六、总结

(1)公司产品单一,阿胶占比超90%;大单品单价和毛利率高,产品毛利率超过70%,有药茅之称。归母净利润基本100%全部分红,现推行中期分红。

(2)东阿阿胶中华老字号,神农本草经和本草纲目记载,补气血第一品牌,基础好。

(3)阿胶竞品较多,有北京同仁堂阿胶、福牌阿胶、太极天胶等同类竞品,东阿阿胶虽然民间口碑最好,但企业护城河不及云南白药$云南白药(SZ000538)$ 和片仔癀$片仔癀(SH600436)$ ,需持续强化产品尤其是大单品的竞争能力。