佛山市海天调味食品股份有限公司。

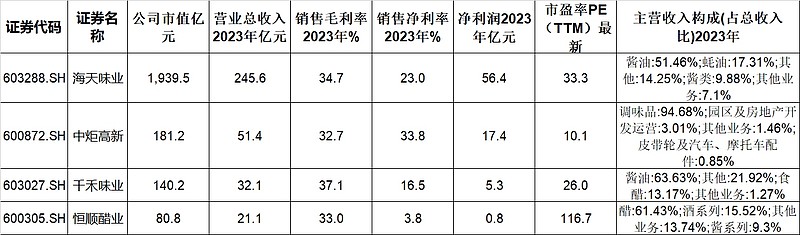

在调味品上市公司中,海天味业$海天味业(SH603288)$ 是龙头企业。市值和营收远远高于中炬高新$中炬高新(SH600872)$ 和千禾味业$千禾味业(SH603027)$ 。

一、主营业务

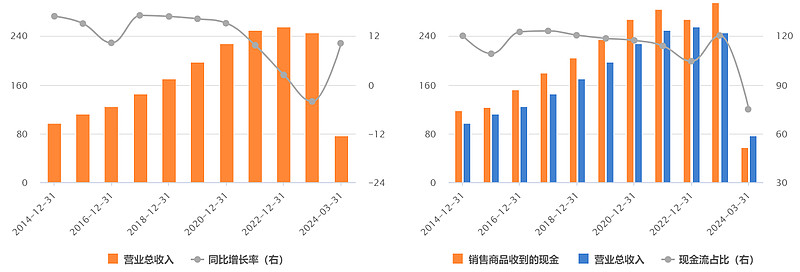

2023年,公司营业收入245.59 亿元,同比下降4.10%;营业成本160.29 亿元,同比下降 2.69%。净利润56亿元。

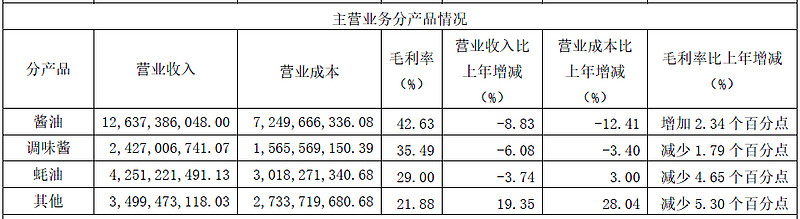

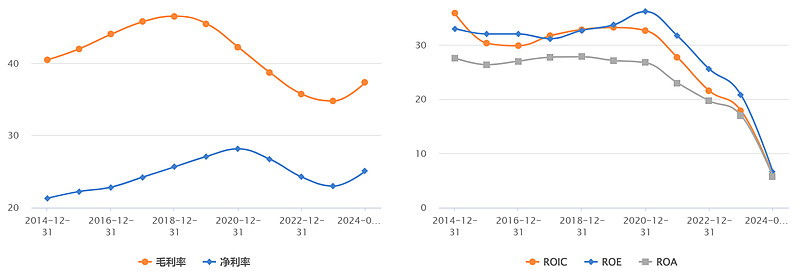

酱油毛利率43%,调味酱毛利率35%,耗油毛利率29%,其他毛利率22%。

营业收入中酱油126.4亿元,耗油42.5亿元,调味酱24.3亿元,其他35亿元(醋、料酒、调味汁、鸡精鸡粉、番茄酱等)。

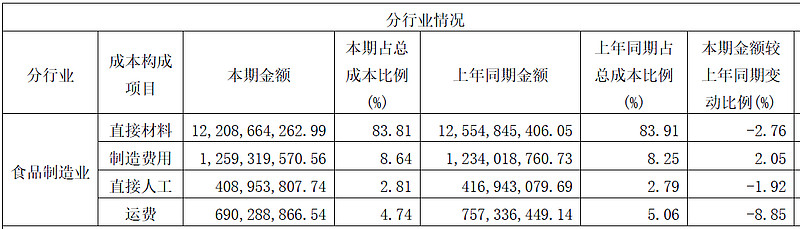

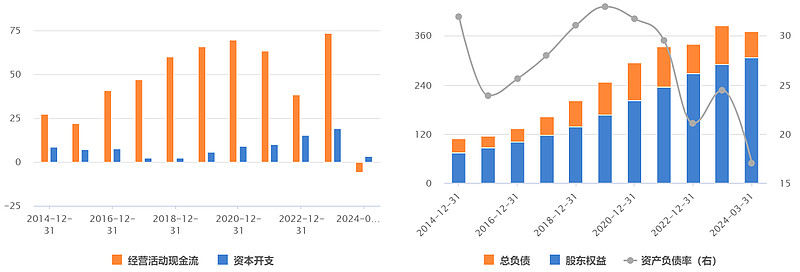

在公司的成本中,直接材料是占比最高,达到83.81%。

二、历史业绩

海天味业在2021年以前处于高速增长期,营业收入同比增长率超过12%,在近三年疫情影响餐饮市场,增长放缓。

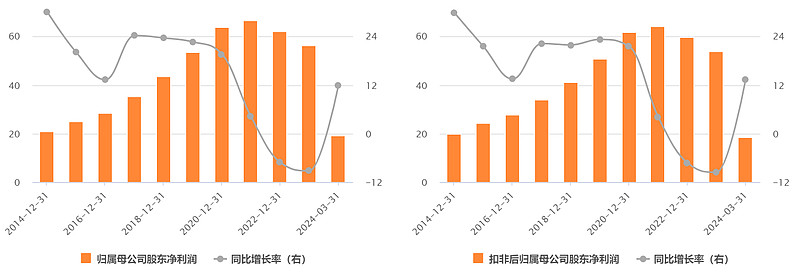

在归母净利润中,同比增长率达到12%,在2022年和23年,归母利润开始下降。

调味品行业的毛利率普遍超过30%,净利率超过20%。ROE历史上持续超过30%。

资产负债率较低,公司现金流较好。

三、经营和分红

2023年公司每10 股派发现金股利6.60 元(含税),36.6亿元。分红率65%

2024 年,公司计划营业收入目标为275.1 亿元,归母净利目标为62.3 亿元。

公司基本经营比较稳定,三费支出没有大的变动。

在调味品行业,品牌是最大的护城河,相比较于中炬高新和千禾味业,市场规模来看,海天味业处于第一梯队,千禾味业和中炬高新属于第二梯队。

2022年有着“酱油茅”之称的海天味业因被曝国内国外“双标”,公关效果欠佳,可见品牌壁垒存在着巨大风险。

目前海天味业在积极寻找多元化路径,三驾马车酱油、耗油、调味酱的增长逐步放缓;

公司在醋、料酒、调味汁、鸡精鸡粉、番茄酱、火锅底料、香油、腐乳等产品都在发力,但尚未有新的拳头产品出现。

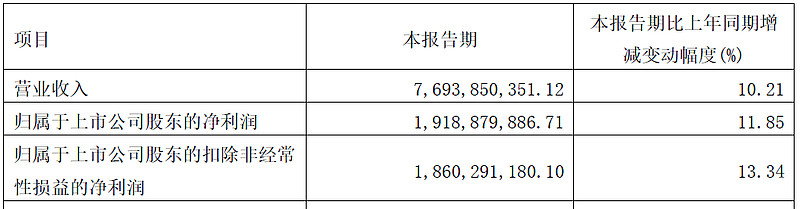

2024年一季度,公司营收和利润恢复双位数增长,显示公司的市场认可度。