一、主营业务

公司主要经营活动为:广佛高速公路(已到期)、佛开高速公路、京珠高速公路广珠段和广惠高速公路的收费和养护工作及对外投资。

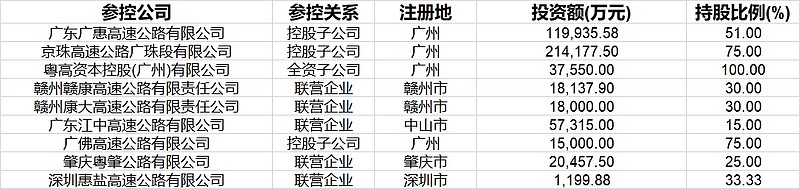

同时参股了深圳惠盐高速公路有限公司、广东江中高速公路有限公司、肇庆粤肇公路有限公司、赣州康大高速公路有限责任公司、赣州赣康高速公路有限责任公司。

参股广东省粤普小额再贷款股份有限公司、国元证券股份有限公司、 湖南联智科技股份有限公司、国电投粤通启源芯动力科技有限公司。

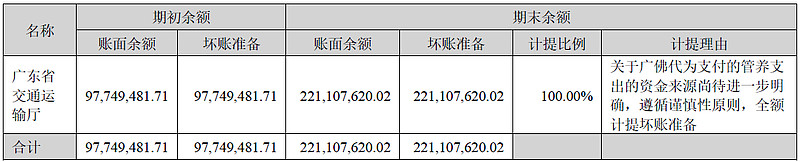

广佛高速公路收费到期后,公司垫付管养支出已经记作坏账准备。

2023年底,公司控股高速公路里程306.78 公里,参、控股高速公路按照权益比例折算里程合计295.88 公里。

二、参控股高速

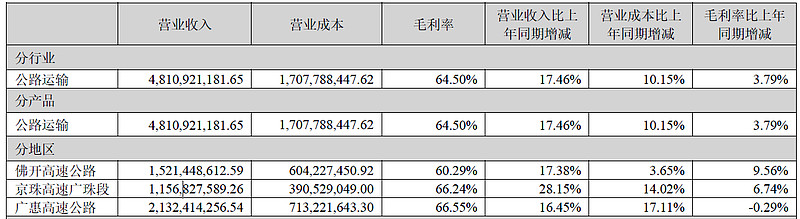

公司2023年营业收入48.8亿元,公路运输48.1亿元,公司以公路为绝对核心业务。公路运输毛利率64.5%,公司毛利率较稳定。

公司分红稳定。公司已于2024年3月16日披露《未来三年股东回报规划(2024年度—2026年度)》,分红规划中提出:公司每年采取现金方式分配股利。

2024-2026年度现金分配的股利应满足“每年度以现金方式分配的利润不低于当年度实现的合并报表归属母公司所有者净利润的百分之七十”的条件。

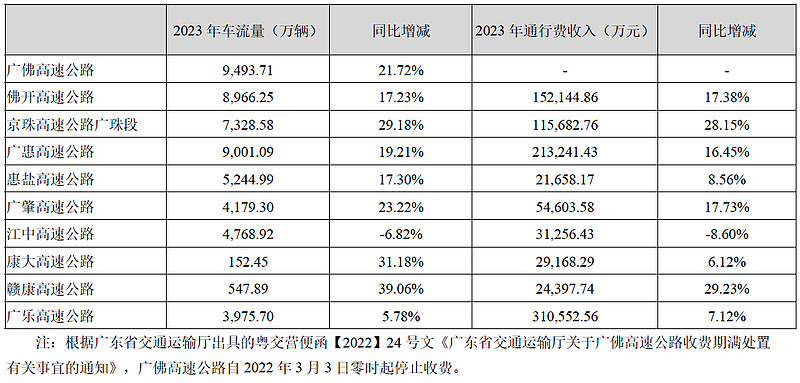

佛开高速公路营收15.2亿元,京珠高速广珠段营收11.6亿元,广惠高速21.3亿元,合计48.1亿元。

佛开、广珠、广惠是公司的三条营收主干道。

三、佛开、广珠、广惠高速

佛开高速北段收费到2036年3月,南段到2044年6月;京珠高速广珠段收费到2030年5月;

广惠高速萝岗到石湾收费到2029年8月,石湾到小金口到凌坑段收费到2027年8月,

广惠高速的年限最近,而在利润中占比较高,在到期后影响较大。

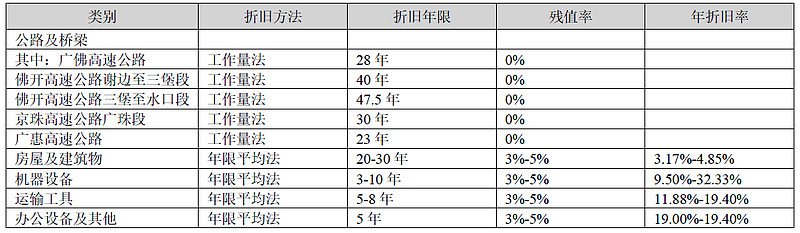

公司管控的几条高速公路折旧都已经完成。

广惠高速公司持股51%,广珠段公司持股75%。

四、深中通道/深中大桥影响

佛开高速(谢边到三堡至水口)从地理位置上看,基本不受深中通道的影响;

广惠高速(萝岗到石湾到小金口到凌坑段)在北侧广州到惠州,基本不受深中影响;

京珠高速公路广珠段是受影响最大的高速,在粤东和粤西的交通中,尤其是珠三角片区,节省路线的虎门大桥是必经之路,汇聚到虎门大桥的是广珠段也成了必经之路。

深中通道是国家高速公路网深圳—岑溪高速公路(国家编号G2518)的组成部分。

在深中大桥接通后,深岑高速的贯通,使其绕过了广珠段从而也能联同粤东和粤西。

广珠段营收11.6亿元,毛利润7.66亿元,公司持股75%,分摊毛利润5.7亿元

广惠高速营收21.3亿元,毛利润14亿元,公司持股51%,分摊毛利润7.2亿元

佛开高速毛利润9.2亿元。

整体来看,广珠分摊毛利润占比25.7%。粤高速A约有四分之一实际毛利受到不利影响。