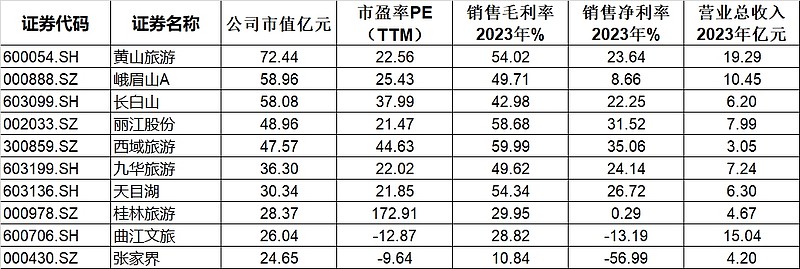

在高毛利高净利的自然景区的上市公司,有一些公司比较特殊。

如高毛利但低净利的峨眉山A;低毛利率的桂林旅游、曲江文旅;低毛利且亏损严重的张家界。

一、峨眉山A

公司依托峨眉山得天独厚的世界自然与文化双遗产旅游资源。

1.旅游门票:公司受峨眉山景区管委会委托,经营管理峨眉山风景区游山票事宜。

2.索道业务:公司经营金顶索道、万年索道。

3.酒店业务:经营红珠山宾馆、峨眉山大酒店、 金顶大酒店以及成都峨眉山雪芽大酒店。

4.其他业务:公司还有峨眉雪芽茶业、大数据、演艺等业务。

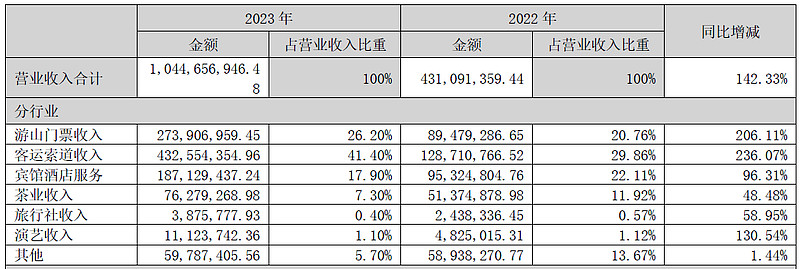

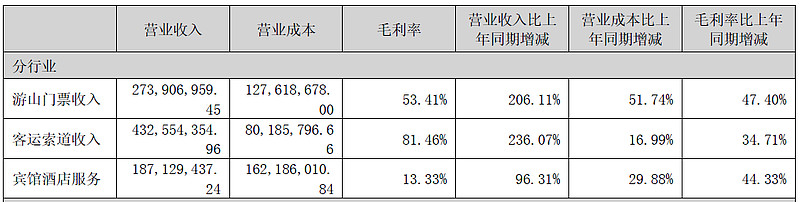

2023年收入10.45亿,门票2.73亿,毛利率53%;索道4.32亿,毛利率81%;酒店1.87亿,毛利率13%;基本符合行业现状。

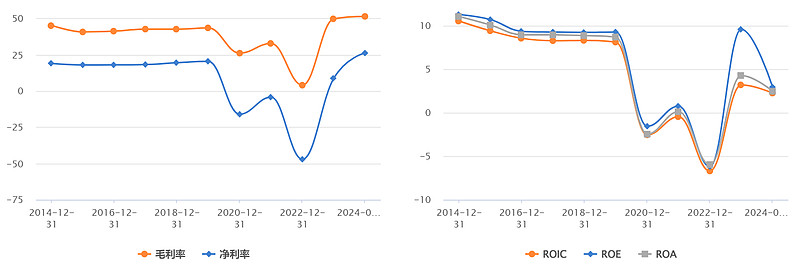

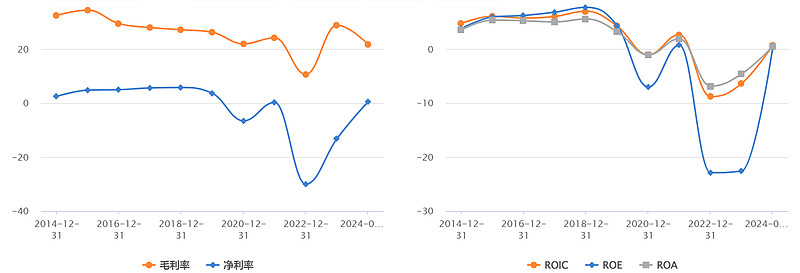

峨眉山整体毛利率属于行业平均水平,但是低净利率的原因是什么?

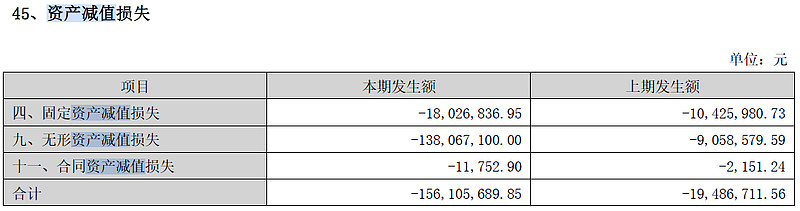

在三费指标上,峨眉山和黄山等相差不大,主要是2023年资产减值损失较高。

在报表中对无形资产减值最高为1.38亿元,共1.56亿元。

主要是公司只有峨眉山运营效果不佳,公司管理层又计提大额资产减值。导致出现高毛利低净利的现象。

二、桂林旅游

桂林旅游公司拥有桂林地区核心旅游资源两江四湖景区、银子岩景区、龙胜温泉景区、丰鱼岩景区、资江天门山景区的经营权。

并与公司控股股东旅投集团合作建设桂林市区著名景区——七星景区。

公司营收4.67亿元,主要是景区旅游2.49亿元(毛利率44%),游船1.13亿元(毛利率17%),饭店0.75亿元(毛利率20%)。

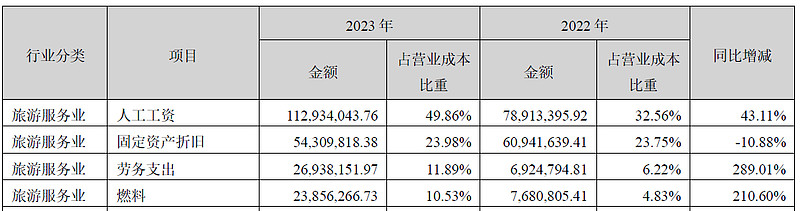

在成本中显示人工工资占了总成本的50%左右。

桂林旅游的低毛利主要是因为景区特点导致使用了大量人力,在营业成本中人工工资占比较高。

三、曲江文旅

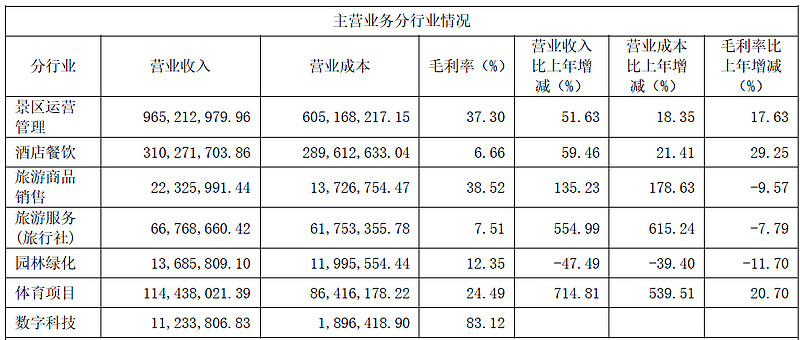

2023年度,营业收入15亿元,其中景区运营管理业务约占营业收入的64.18%,毛利率37.3%;酒店餐饮业务占营业收入的20.63%,毛利率6.66%。

公司运营管理三个国家5A级景区:“西安曲江大雁塔•大唐芙蓉园”、西安城墙景区、大明宫国家遗址公园。

管理国家4A级景区曲江海洋极地公园,国家级旅游休闲街区大唐不夜城步行街,国家3A级景区秦二世陵遗址公园,寒窑遗址公园、曲江池遗址公园、唐城墙遗址公园、唐慈恩寺遗址公园等多个文化旅游景区。

公司酒店餐饮板块主要包含西安唐华华邑酒店(首家唐文化体验式酒店)、芳林苑酒店、曲江银座酒店、御宴宫(仿唐御宴)。

公司现有的文化旅游演出包括超时空唐乐舞剧《梦回大唐》黄金版、大型水舞光影秀《大唐追梦》、以世界非物质文化遗产《东仓鼓乐》打造的唐代宫廷燕乐《鼓》、展现盛唐女性文化主题演艺《寻梦•芙蓉里》、大唐不夜城主题演出《再回长安》、行为艺术《丝路长歌》《不倒翁》《盛唐密盒》《华灯太白》《旋转的胡璇》《乐舞长安》等、海洋文化主题儿童舞台剧《哪吒》等。

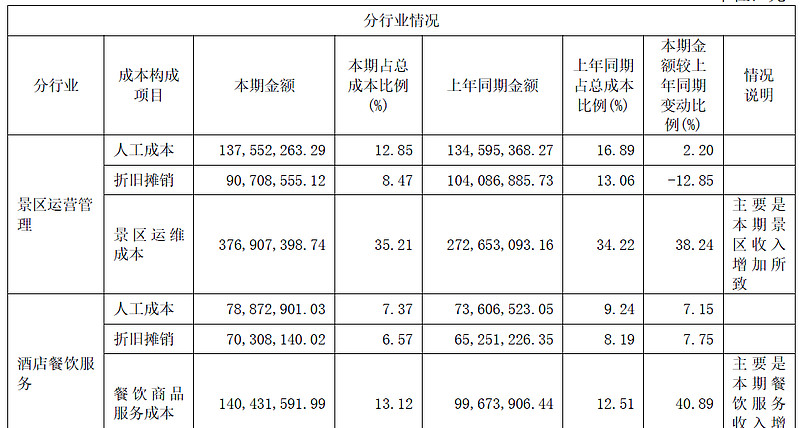

景区运营主要的成本是景区运维成本,占比35%,人工占比12.8%。

曲江文旅虽然管理三个5A景区,但由于景区特点导致运维成本较高,毛利率较低,常年亏损。

四、张家界

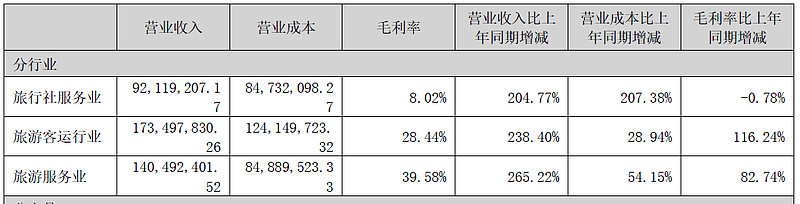

公司主要经营业务:(1)旅行社服务业:张家界中旅,营收占比21.9%,毛利率8%;

(2)旅游客运行业:环保客运,营收占比41.31%,毛利率28.4%;

(3)旅游服务业:包括观光电车、宝峰湖、杨家界索道,营收占比33%,毛利率39%;

(4)酒店服务业:张国际酒店;(5)其他:大庸古城等。

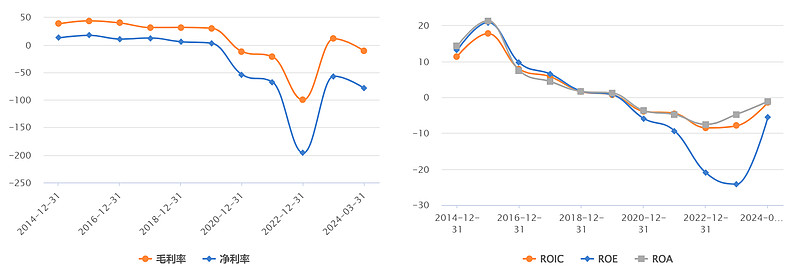

公司毛利率较低,多年亏损。

五、总结

1.山岳类景区营收利润普遍高于文化类景区营收利润,主要是索道和门票毛利较高;

2.毛利率不高的景区极其容易亏损,三费支出是刚性支出;

3.景区经营的酒店一般盈利,但毛利率不高。