一、主营业务

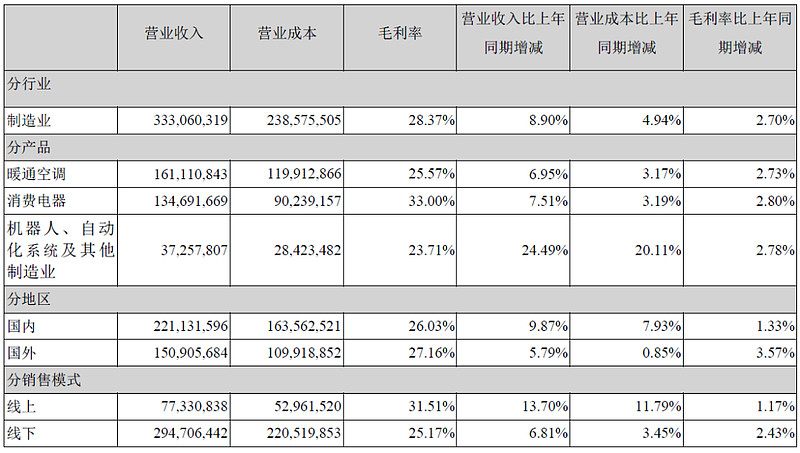

总营收3737亿元,暖通空调1611亿(43.3%),消费电梯(冰箱、洗衣机、厨房电器及其它小家电)1347亿(36.2%),机器人等373亿(10%)。

国内营收2211亿(59.4%%),国外营收1509亿(40.6%),国外营收接近一半份额。

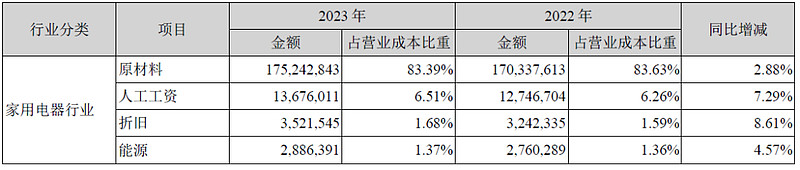

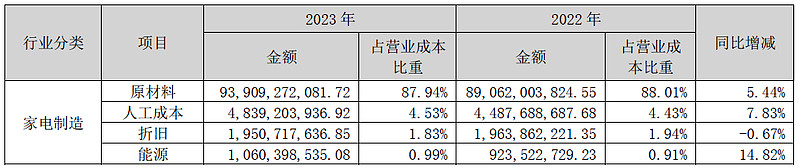

美的集团营业成本以原材料为主,达到83%。

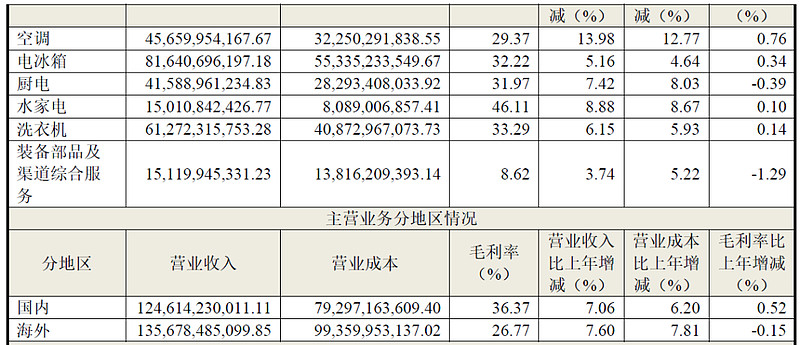

2023年营收2614亿,其中冰箱816亿(31%),洗衣机613亿(23.5%),空调456.6亿(17.5%),厨房家电416亿(16%),水家电150亿,装备部151亿。

国内营收1246亿(48%),海外营收1357亿(52%),海外营收占比超过一半。

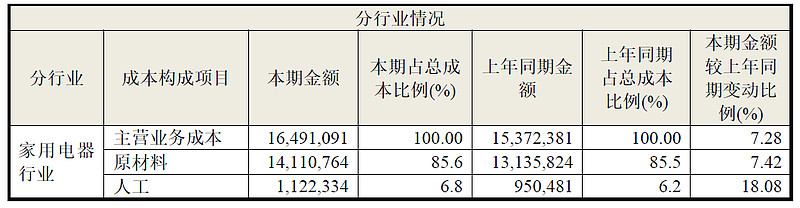

营业成本中原材料占比达到85.6%。

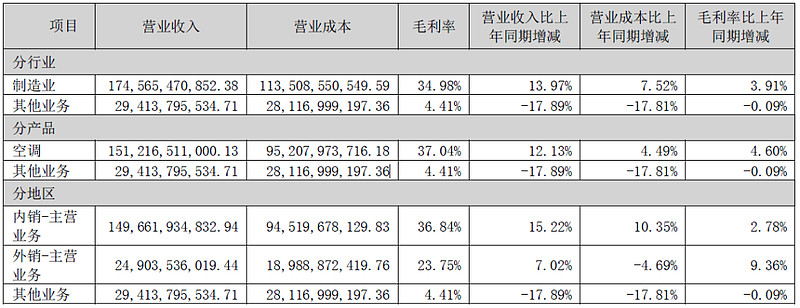

2023年营收2039亿元,其中空调1512亿元(74%),内销业务1497亿,外销业务249亿。公司主要比较聚焦,内销空调。

格力电器营业成本主要是原材料,占比达到88%。

二、毛利率净利率对比

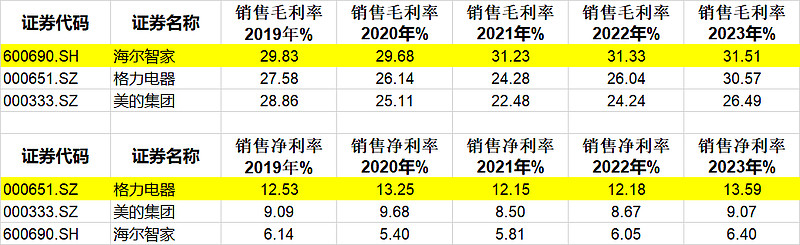

白色家电的销售毛利率基本为30%左右,销售净利率10%左右,其中格力电器最高,海尔智家最低。

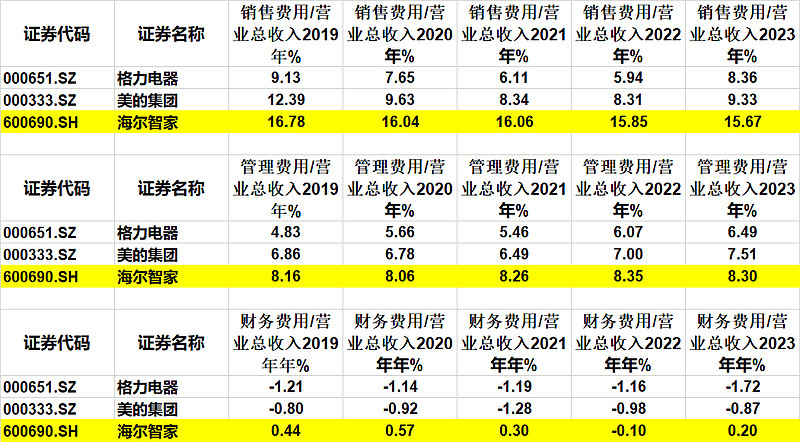

研发费用相差不大,主要是由于海尔智家的三费占比过高,影响了净利润。

细化三费分类可以看到海尔智家的销售费用占比远远超过格力电器和美的集团。

管理费用和财务费用相差不大,但也是海尔智家最高。

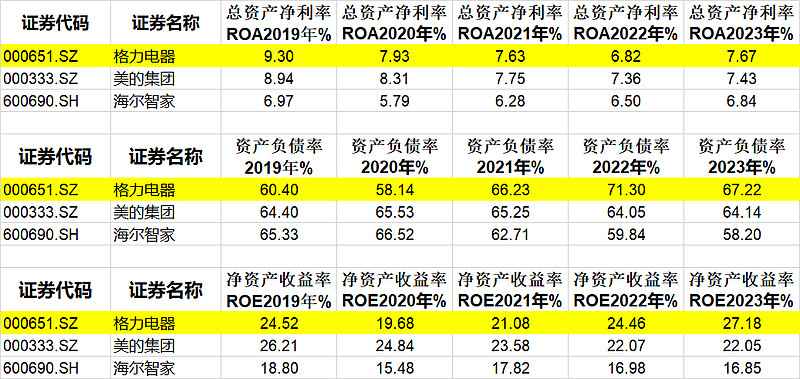

三、ROA和ROE

三家ROA相差不大,在7%左右。资产负债率在60%左右。

由于格力电器的ROA最高,资产负债率最高,所以ROE最高。

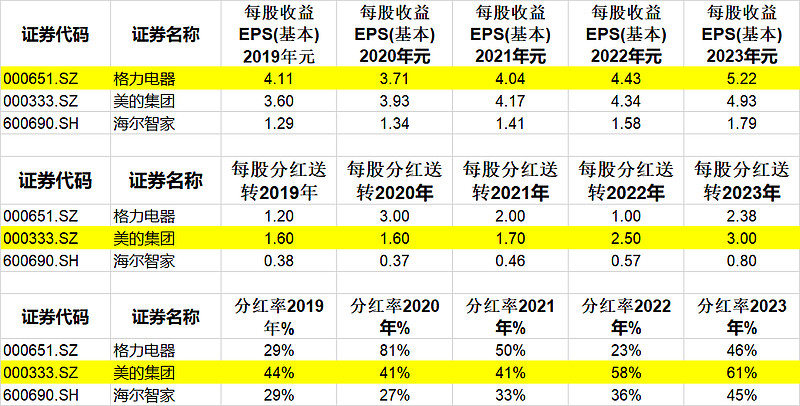

四、分红率和股息率

在三家公司中,美的集团分红率常年最高,达到60%,海尔最低。

格力电器的股息率较高,基本在行业前列。

在2024年第一季中,三家公司营业收入和净利率都略有提升。

五、总结

白色家电行业成本主要为原材料,毛利率30%左右,净利率10%左右。

(1)美的集团在三家公司中营收最高,市值最高,产品线最丰富,目前正在进行国外市场拓展。

(2)海尔智家营收在中等,国际化程度最高,冰箱、洗衣机较多,但由于销售费用占比高,导致净利润最低,需控制三费比例。海尔智家也在香港上市,是A+H股公司。

(3)格力电器以空调为绝对主力,虽营收较少但销售净利率最高,与其他两家相比,国外市场拓展不足。