一、主营业务

云南白药$云南白药(SZ000538)$ 主营业务:

公司经营药品云南白药系列、健康品牙膏品类、中药资源特色药用植物、云南省医药公司辐射各大零售连锁药店。

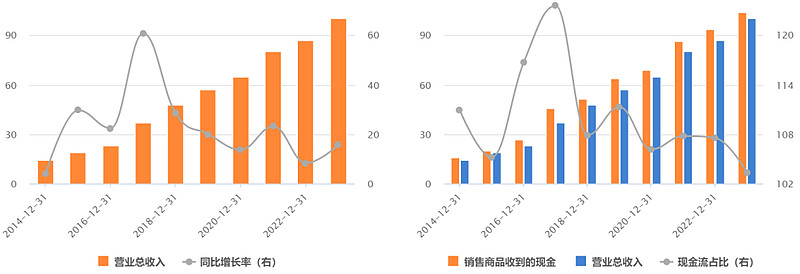

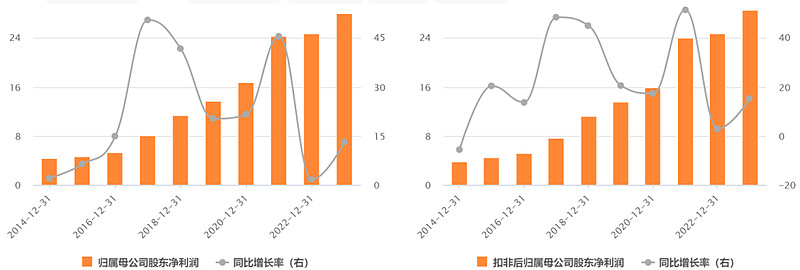

2023年,云南白药全年实现营业收入391.11亿元,实现归母净利润40.94亿元。

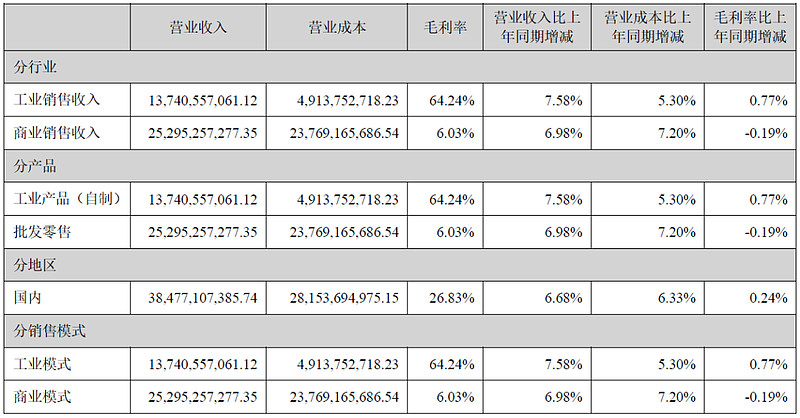

药品事业群主营业务收入64.81亿元,毛利率为70.6%,云南白药的核心业务;健康品牙膏品类实现营业收入64.22亿元,中药资源实现对外收入17.1亿元,省医药公司实现主营业务收入244.90亿元。

云南白药含有多种治病疗伤的生理活性成分,具有显著的止血、愈伤、消肿止痛、活血散瘀的功效。

临床应用于治疗各种出血、炎症、肿胀、外伤、手术后伤口延期愈合、肛肠疾患、溃疡、皮肤、血液系统、妇科、儿科等疾病。

云南白药的利润主要集中在云南白药系列和牙膏系列。省医药公司虽然营业收入高,但是利润非常低。

片仔癀$片仔癀(SH600436)$ 主营业务:

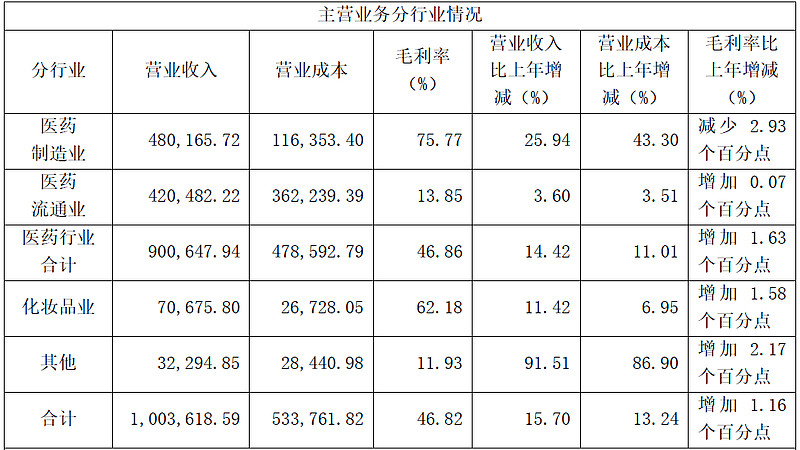

公司主要业务分为医药制造业(以“片仔癀”为主产品,片仔癀牌安宫牛黄丸等)、医药流通业(医药零售和配送)及化妆品业(美白为核心,“片仔癀”+“皇后”双品牌)等。

2023年公司实现营业总收入100.58亿元,实现净利润28.51亿元。

医药制造业营收48亿(其中肝病用药如片仔癀等44.6亿,毛利率79%;心脑血管用药如安宫牛黄丸等2.7亿,毛利率39%),医药流通营收42亿,化妆品(“片仔癀”+“皇后”双品牌)营收7亿。

现代药理学研究结果表明,片仔癀具有抗炎、抗氧化、抗细胞凋亡、促进脂肪代谢和促进酒精代谢等药理作用,被广泛应用于慢性肝炎、酒精性肝病、化学性肝损伤、肝癌等各种肝脏疾病的治疗。

片仔癀以肝病用药片仔癀为主,毛利率较高。

二、护城河

云南白药:

云南白药是拥有120余年历史的中华老字号民族品牌,公司以云南白药品牌为核心,逐步从药品品牌延伸至个人健康护理产品品牌、原生药材品牌及大健康产品品牌的多(子)品牌格局。

片仔癀:

片仔癀源于明朝末年,拥有近500年传承历史,是国家级中药保护品种,处方和工艺受国家秘密保护,其传统制作技艺被列入到国家非物质文化遗产。

片仔癀的原料有麝香、牛黄、田七、蛇胆,均为名贵中药。

三、股价和股东

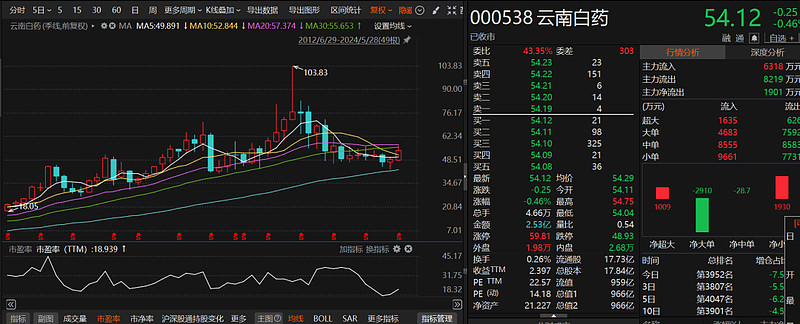

以2023年41亿元的净利润达到总市值965亿元,PE22.57,营收391.11亿元。

2021年2月份达到最高,当前基本下跌50%

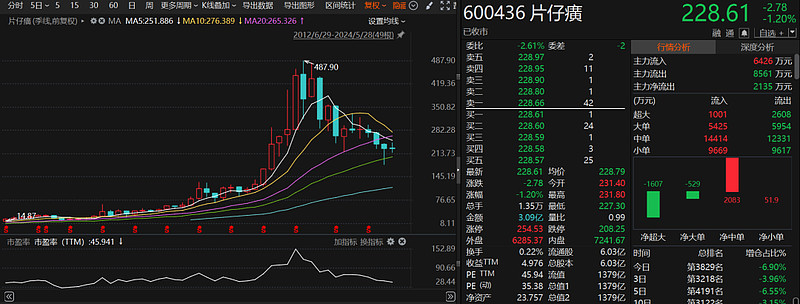

以2023年28.5亿元的净利润达到总市值1379亿元,PE45.94。营收100.58亿元。

2021年7月份达到最高,当前已经下跌一半左右。

四、业绩情况

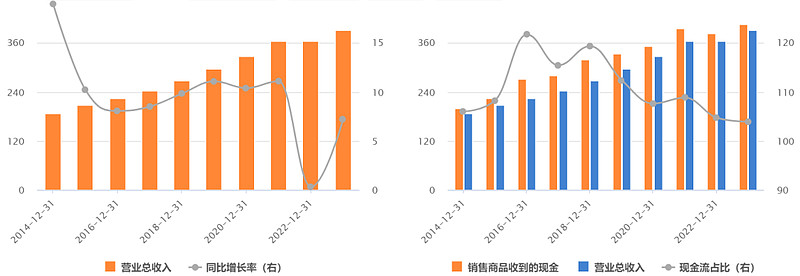

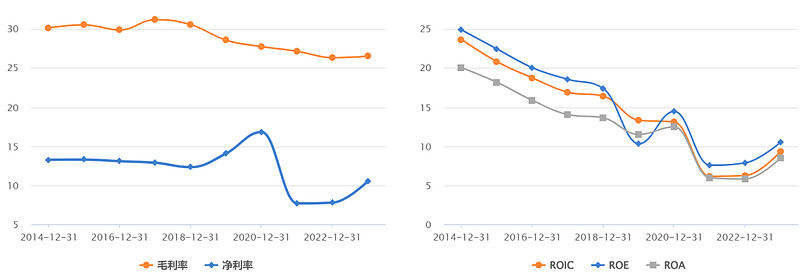

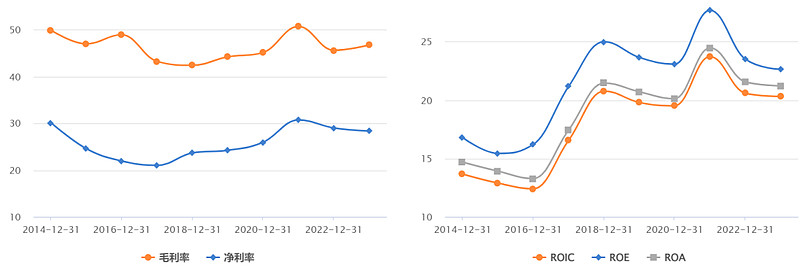

营业收入近三年基本增长很少,受低利润的省医药公司营收占比较高,净利率仅为10%。ROE在10%左右。

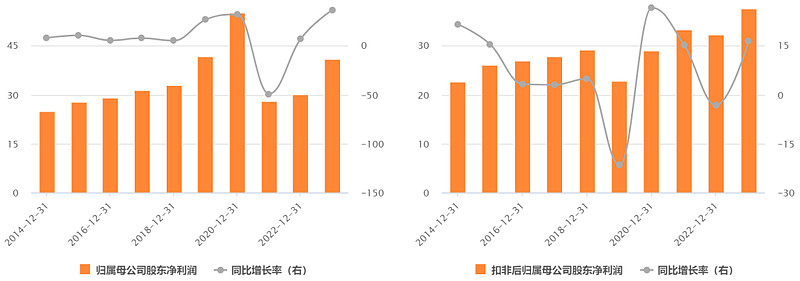

2021年由于公司炒股小米亏损19亿元,归母净利润骤减,而扣非利润正常。

2022年,云南白药集团通过参与定向增发投资109亿元成为中国第二大全产业链医药上市企业的上海医药$上海医药(SH601607)$ 的第二大股东,持股18%。

营业收入不断提高,毛利率45%,净利率稳定在30%,ROE在25%左右。

五、总结

(1)民营混改之后,巨额资金炒股导致亏损严重,且主营业务收入在同行业中增长缓慢。

(2)云南白药由于其专一的化瘀止血作用深入人心,但同时受到增长空间的天然制约。公司从牙龈出血出发引出云南白药,一举奠定牙膏市场地位。

(3)目前随着公司窝案爆发,新华都陈发树父子双双去职,代表云南国资的张文学出任董事长,是否能去股做药有待观察。

(4)任何一家公司如果存在股东或者管理层之间的争斗,都将严重制约公司发展,云南白药作为全国知名品牌,新的管理层明确后,应当有更好的发展。

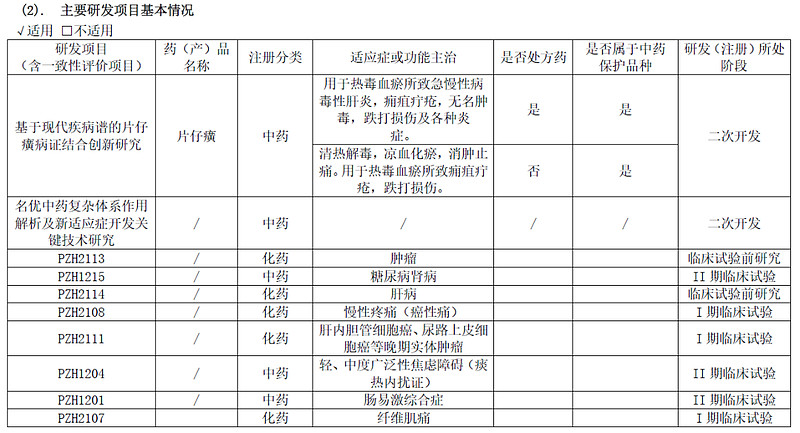

(1)由于原材料和工艺原因,价格一涨再涨,目前公司在并购安宫牛黄丸之后发力新市场。

(2)公司毛利率和净利率较高,但由于药品的特殊性,销售收入增长有限。当前公司PE45已经很高,后续增长仍需观察,业绩是价值的核心。

(3)公司参考云南白药牙膏推出片仔癀牙膏,并继续准备做大化妆品市场,推动进入快消品,目前尚未有大单品出现。