在一次性投入的重资产行业,如水电、核电、机场、高速公路、港口等行业中,固定资产折旧是成本大项。

折旧产生的现金流是可用现金流,可以用来偿还负债(或再投资),降低财务费用,因此对利润产生双重影响。

以长江电力$长江电力(SH600900)$ 为例,看具体影响多少。

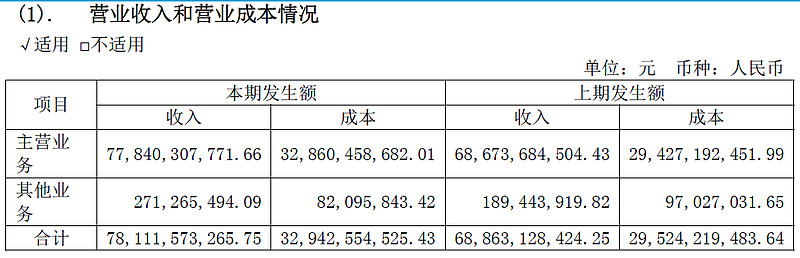

(一)主要成本构成

营业收入781亿,总成本494亿,其中:营业成本329亿(占总成本66.6%),财务费用125亿(占总成本25.4%)。

营业成本和财务费用是成本主要组成部分,合计占比超过92%。

(二)营业成本组成

营业成本329亿中主营业务成本328.6亿,其他业务占比极小。

营业成本329亿,其中折旧和各项财政规费269亿,材料费和人工等59亿元。

细分折旧和各项财政规费269亿,其中:折旧费189亿(占营业成本57.4%)、其他如各项财政规费80亿。

营业成本329亿:折旧费189亿,各项财政规费80亿,材料费和人工等59亿。而固定资产折旧费占总成本的38%(189亿/494亿)

公司财政规费主要由水资源费和水利建设基金组成。一般财政规费成本随发电量变动。

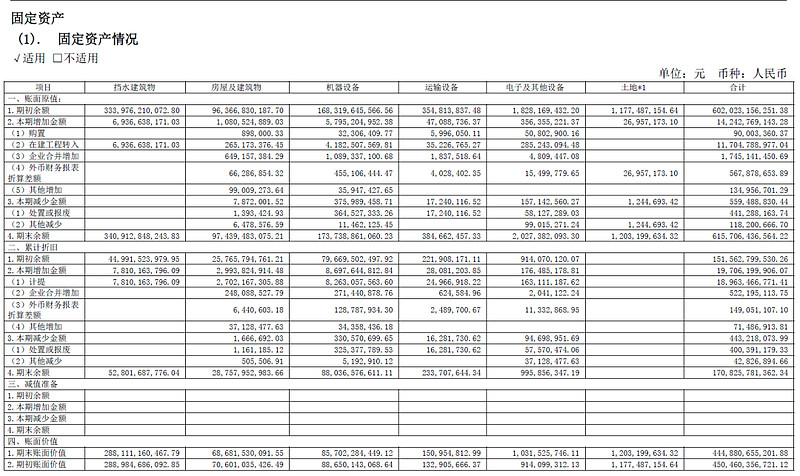

(三)固定资产组成

固定资产中账面原值6020亿,期初账面价值4504亿。期末账面价值4448亿。

主要为挡水建筑物2881亿(65%),房屋及建筑物686亿(15%),机器设备857亿(19%)。

本期计提189亿元(主要为挡水建筑物78亿,房屋及建筑物27亿,机器设备82亿)。

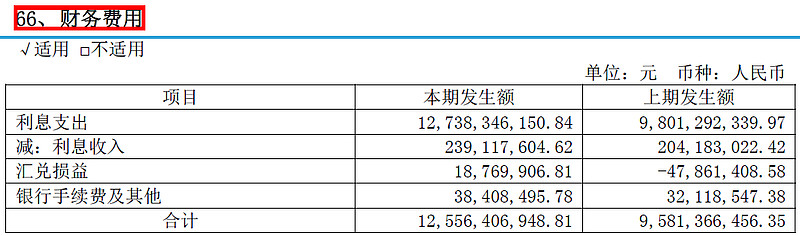

(四)财务费用

2023年财务费用125.56亿。

2023年负债3596亿元(长期借款1867亿,应付债券258亿,短期借款539亿,其他应付款358亿,一年内到期债务480亿)。

初步概算负债的年化利率3.5%。

(五)折旧影响(简单大数)

假设折旧全部用于偿还债务(也可以用于其他投资),即189亿用于还债,可减少利息6.6亿(189*3.5%)。

对于利润而言,扣除约15%所得税费影响(高新技术企业税费优惠),净利润增加5.6亿元。

2023年净利润279亿,股息率3.51%。此项将股息率增加至3.58%(增加2%)。

可以推断出,固定资产折旧之后偿还负债,对于净利润层面影响极小(不同企业影响不同,个案分析)。

主要是折旧年限长金额小,负债总额大且年化利率低,导致折旧金额/总负债占比非常小,加之所得税费的再次影响,整体利润影响小。

但时间长了之后,折旧冲抵负债慢慢积少成多,净利润将逐渐增加。