由于高位买入了金石资源,而且一直硬抗到目前,浮亏也不少;没有割肉,仍旧按照既有的策略进行固定间隔低吸,等待底部;

无法判断自己的操作是否是对的,但是基于自己操作的习惯性而进行操作;即使错了也没办法,人总是要为自己的能力水平买单;

行情不好的时候,我习惯性研究基本面,力求在基本面方面的研究和判断不能出现大的问题,从而保证持股的安全性和低风险,这样才能从左侧熬到右侧,进而达到自己的目标和计划;

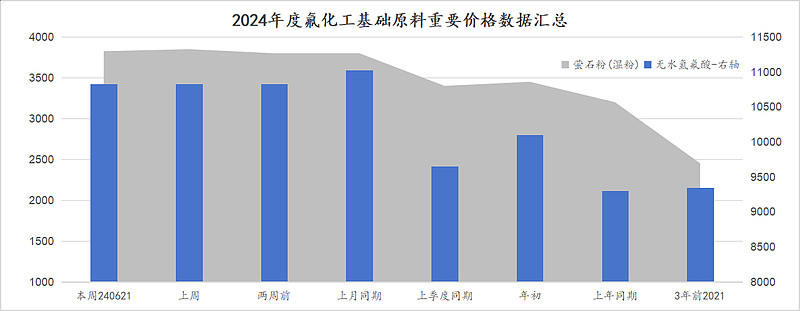

氟化工整体的原料是萤石和无水氢氟酸,因此对于两者产品价格走势的观察和分析是非常有价值和必要的;

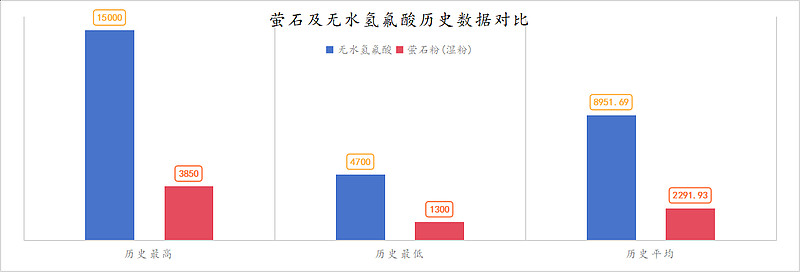

以下为对萤石和无水氢氟酸价格的统计性汇总和对比分析,数据均为公开的数据整理、提炼及汇总;本人不对数据完全准确性做保证;

从萤石的价格来看,当前确实处于非常高的水平,无水氢氟酸也处于相对较高的水平,那么,从价格来看,今年金石的利润应该是非常不错的,1季度净利润同比增加73%,半年报出来的话,金石的净利润,大概率还是有相当比例的增加。从金石两大核心产品就能定性推断出来;

但是金石的股价走的确非常不好看,尤其是最近一段时间;套了不少人;我也是其中一个;很重要的一个原因就是估值相对较高,可能是市场对于氟化工原料重要性的认可度较高,因此给了高估值吗?从目前来看,金石的PE在45~48;PB在10~11;从数字来看,是相当高的;但是纵向来看,3年内,PE的百分比在18~20%,PB的百分比在28~30%,纵向这么一看,视乎相对估值又不是很高,或者说,在最近三年,市场给金石的估值就是比较高的;这个可能还是和氟原料的相对强势及其氟产业链的良好需求前景有关系;

从历史数据来看,萤石现在的价格就是历史最高价水平;而无水氢氟酸则是中等偏上的水平;萤石的高利润空间会为金石的盈利能力带来坚实的保障;非自供的氢氟酸企业,可能则会被萤石的高成本带来比较大困扰。 萤石的高价能否持续,可能会对金石未来的盈利和高成长性带来非常直接的影响;

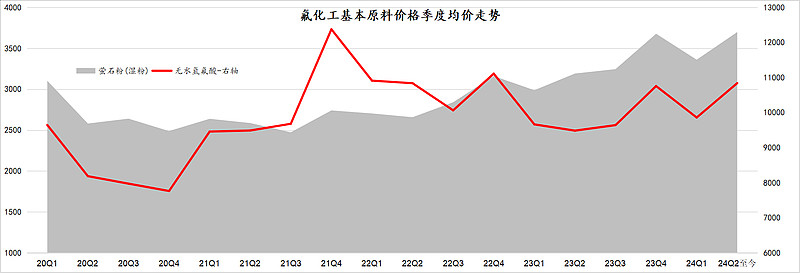

拉长时间段来看,萤石的价格呈现波动性上涨的态势,而氢氟酸则是在较宽的区间内震荡维持(9000~12000),按照季度来看,趋势如下图

从上图来看,萤石价格一直在向上走,在近期也处于历史绝对高位区间;这点也铸就了金石的强势地位;

当然,在强势,也需要一定想匹配的估值,估值高了确实有杀估值的倾向;虽然氟化工,除了传统的制冷剂外,在高性能化工材料(氟橡胶、氟塑料)已经新能源等领域都有良好的前景,但是现在的宏观经济面并不乐观,或者说非常不好,从而对整个产业链的需求和发展没有明显的拉动;在这个比较弱势的格局下,低估值买入金石是一个较好的选择;

而我,选择继续熬着,等着,从左侧等到右侧;