截止240615,本年度总收益率:34.60%,总仓位:98.83%;

因为正好两只港股持仓均以分红,除权后分红还需要1个月左右才能到账,导致可能收益率收到1~2个百分点影响;

但是不影响本周剧烈回调的现状;

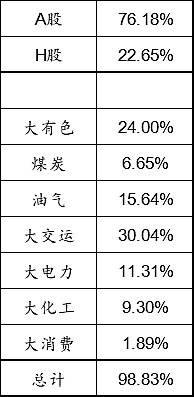

持仓如下图:

人有时候就怕生产路径依赖和思维定势;

当看好某一个股票的时候,往往容易忽略潜在的风险;金石是本轮我操作的最为激进的股票,看好萤石及产品的应用(制冷剂上个月很热门,最近有所冷却);因此低估了高估值的潜在风险。在目标蒸蒸日上的时候可能和风险会被上涨所压制,但是当回调的时候就有可能放大高估值的风险。因此金石需要格外注意,低估永不败还是要坚持和提醒自己的;

藏格是一个比较不错的,清晰透明的公司;

从估值而言我总认为藏格是比较不错的;我粗略的估计了一下,浏览看看:

铜矿收益13亿,按照PE=20来算,市值价值260亿;

氯化钾100万吨,净利润毛估估在每吨1200元,这部分利润估计在12亿(实际年报是在20亿,129万吨,折合每吨1555元),这部分给一个PE=15来算,市值价值在180亿;

碳酸锂1万吨,成本在3.8W,销售价格按照9万来算,净利润可能在每吨4万,对应这块业务净利润可能在4亿,这部分按照PE=10来估算,市场价值在40亿;

三部分综合在260+180+40=480亿;这部分属于静态计算,未考虑24年的铜矿收益增量;算的时候又个人感性判断在内,因时间关系没有仔细研究,就粗略看看;

因此,当前藏格也是跌跌不休,结合估值存在一定比例折价(当前市值400亿,按照480估值来看有20%的折价),结合铜周期的强劲前景,因此选择逢低买入,增加筹码;

其余的股票都属于长期的基本盘,持有是长期战略的选择

比如中海油、紫金、龙源、陕能、重工、动力;

我是坚持,集中持有,均衡分布的概念。持股不能太多,10只以上研究起来就非常困难,研报看不完,信息关注不到;但是也不能ALL IN在狭窄领域,这个也不行,风险较大;

因此,相对集中持股,均衡分布行业,在基础能源(石油、煤炭),新能源+二次能源(风电、煤电一体化)、船周期、铜周期、大化工,加上新建仓的猪周期,跨度较大;

但是整体思考,我是相对统一的,就是要考虑商品的供求关系格局,当商品供小于求,这个就处于较为主动的位置,好做一些;供给和需求有一个良好的匹配,会让我们好选择一些。

比如:

石油,中国一直缺,那么在合适位置买入持有,大概率问题不大;尤其中海油一桶成本不到30,现在油价是70还是80的,意义不大,拿着就挺好;

煤炭,中国缺低价煤,保供煤为主的煤炭企业就是低价煤的主力供应商,周期被价格双轨制抑制,在当前新能源还没有办法扛起主力的情况下,煤炭和煤电还是牢固的,乃至于可能出现错配和阶段性的短缺;

新能源:既然国家要大力发展,那么新能源应该有较好的前景,加之龙源H比龙源A低的那么多,那么终究有一个错的,因此适当买入,看看两个市场到底谁错了,也是一个低风险的可长期的选择;

铜周期,正在的铜周期还没开始呢,现在只是资本提起搞一轮气氛,挣点块钱。回归之后,还有产业发展的规律带来的本质性的上涨大周期。这个适宜做大周期的高抛低吸;

化工,化工中也有资源型化工企业,比如氯化钾、天然碱、萤石等;就当前状态,我仍旧认为站在产业链上端是高安全的选择,俯瞰下游产业链,等待需求改善是一个低风险,较高收益的选择,即使弹性不大,但是胜在风控有度;

整体而言就这些吧;