最近持续跟踪藏格矿业,藏格是一个有意思的标的,业务特征清晰,容易看明白,不晕,挺好的;

藏格三元业务;氯化钾、碳酸锂、铜矿;

其中氯化钾和碳酸锂业务,突出特点就是,量平价稳;

其中,量平在于,氯化钾和碳酸锂的产量非常稳定

氯化钾产量国内稳定在100W吨左右;

碳酸锂产量稳定在1万吨左右;

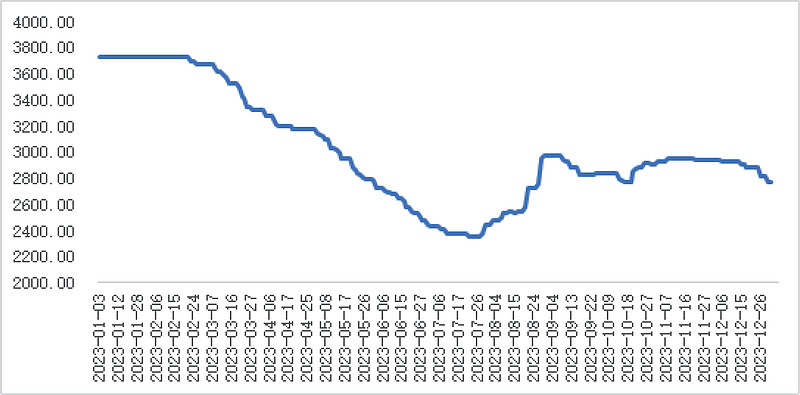

而价稳食相对的,氯化钾目前处于一个相对稳定的区间内的低位,如下图:

目前氯化钾价格2400左右,且在这个价格区间下,藏格氯化钾业务的毛利稳定在55%,这个数据已经是近年毛利率的接近最低的水平。

而中国氯化钾依赖于进口的比例非常高,50%或者更多。而来源相对固定化,俄罗斯和白俄罗斯;俄罗斯目前业务的交易可能存在比较大的麻烦,银行之间的交易基本切断;白俄罗斯有没有银行交易的问题我不知道,但是由于位置地处东西欧腹地,运输成本,如果海运可能更加大。如果走铁路的话,中欧铁路运输量又可能不是特别大,因此而言,感觉氯化钾业务目前的毛利已经触底,在底部震荡;

碳酸锂业务也很容易看清楚,产量就是稳定在1万吨。价格的话看期货走势,应该大概率在10W做中枢,且跌破10W的几率相对较少。藏格2024一季度均价在8.8W,也算是价格相对稳定。

因此对于核心两个业务版块而言,2024年度将会稳定为主线,且氯化钾业务存在反弹的可能性,紧盯氯化钾现货价格走势可以做大周期的波段性操作。碳酸锂业务过于稳定,没有新增现象空间;

而铜矿业务,也非常透明化,进展都有明确化说明。这块是藏格利润比较明确化的增量来源;

因此而言,藏格是比较适合做大周期波段操作的,但是由于基本面非常优秀,只能一点组做波段,基本持仓要保障好,不然很容易卖飞;

业务清晰、逻辑透明,是藏格持仓的最大优势,但是估值相对较高也是一个有点让人纠结的问题;

综合而言,藏格是一个有色领域的好苗子,横跨有色、化工两个板块,业务竞争力强,获益高且稳定,真是一个不错投资对象;