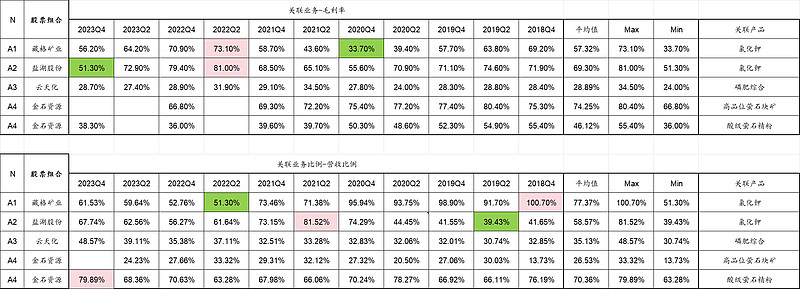

按照模式分析,模式A目前选取的目标供给4只,主要核心指标参数如下表1:

从基本面角度而言,分别分析:

P1,钾肥双雄

藏格和盐湖类似,本身开发盐湖资源,主要化工产品氯化钾;而后盐湖卤水提取锂,且盐湖提锂是三大锂矿提取技术路线中,成本最低的一条路线,毛利率随碳酸锂价格的走势而发生了波澜壮阔的波动,具体数据如下表2:

数据来源:公司公报及其他公开数据综合整理汇总(以前数据均为相同来源,不在重复说明)

碳酸锂的故事,我不用重复,大家都知道了。目前属于一地鸡毛,但是平心而论,盐湖和藏格搞碳酸锂后,对于自身业务发展,没有什么负面作用,就看2023年度的碳酸锂业务的毛利而言,数据堪比令人发指的高;一个80%,一个72.5%;真是TMD天赐的富贵啊;就目前碳酸锂的价格走势来看,未来,碳酸锂一样会给2家公司带来巨大的回报;

而对于我们关注的化工品来看,氯化钾业务也是非常不错的业务,量大+高毛利的业务,怎么看怎么都是靓丽多彩,数据如下表3:

氯化钾业务,藏格拿的资源品味不如盐湖,根据数据来看,多周期,毛利率平均在57%(按照算数平均值计算,作为参考,未考虑权重,但是有较强参考性意义);而盐湖的平均毛利率均值为:69%;而从营业收入占比来看,按照2023年度,两着分别为:61%和67%,属于绝对主营业务了。毛利又高,比例又大的氯化钾业务是两个公司的基本面,而碳酸锂又是充满魅力的加分项;综合其他,藏格还有铜矿业务的加持(参股分红不费劲经营);从定性角度而言,藏格是成为大牛股,不是没有道理的;当然盐湖从业务的基本面来看,也是高利润产品加持与身,不挣大钱都没有道理的,当然为何还退市,按就是另外的事情了。

从经济指标来看,净利润2家公司在2023年度和2024Q1同比都有非常比例的下降,详细见表1,这个最直接的关系就是碳酸锂业务的影响,锂矿价格从2023年度的50W降低到年末的10~15W水平,而且碳酸锂业务占比也有相当比例,其中盐湖在30%左右,藏格更高有38%左右;如此较高比例,碳酸锂价格剧烈下跌带来的净利润剧烈下跌,完全合理;

但是碳酸锂价格已经走平走稳,那么对于2个公司而言,碳酸锂业务又稳又挣钱,利空已经出尽,未来一片坦途(前提别作妖,盐湖公司治理堪比管理泥石流,藏格老板江湖气太浓不匹配主流价值观,容易被收拾);

而且目前估值来看,也不算太高。盐湖又和五矿要搞合作,藏格和紫金还有合作项目,综合来看,这2个目标,确实是值得搞的目标。我已经持有藏格(跌停那天进入)但是比例不高。盐湖多次买入和清仓,挣了点小钱和块钱。前几天刚清仓,看样子,可能还需要重点关注了。

到目前,结合写的和没写的,定性来看,我感觉2个股票确实都不错;如果在往深挖掘,有大量的数据和内容要研究,因此对于非职业投资者不现实,就也不继续深挖了;想继续深挖的可以看看各自领域研究大V,比如山高等帖子,可以在快速深入了解。啥都自己搞,真搞不动了,忒累;

P2,磷矿巨头

云天化是国内里磷矿绝对老大;主要产品为:磷酸一铵、磷酸二铵、尿素、复合肥等一系列产品,集中在化肥领域,属于传统意义的基础化工领域;这几年由于新能源领域的蓬勃发展,磷化工也是新能源的重要部分之一,主要在正极材料磷酸铁锂和电解液;

但是从业务构成角度而言,云天化还是主要集中在化肥,从主营业务占比来看38.42%,毛利在28.7%,属于核心业务。

对于云天化,相对于其他制造和开采为主的企业不同,云天化有块不怎么挣钱的业务,但是占收入比例非常高(板块比例第1)的商贸物流业务(化肥贸易、农产品贸易和物流业务),占主营业务比例有48.57%,但是毛利率只有1.57%,相对于走了流水,但是几乎不挣钱的业务。

而磷化工业务,营收占比只有4%,毛利还不错在27.1%;新材料(工程材料POM)业务则营收占比只有2.04%,毛利还行吧 在22.2%;

定性而言,云天化的是一个多元化业务比较杂乱的企业,主要是想搞磷矿产业链一体化;基于本人的角度,我感觉这个多元化搞的挺一般,没有形成协同效果;为何要搞不挣钱的物流商贸,不得而知,毛利1.57%的话,净利润很有可能是负值。如果资金流水是现款的话还行,如果有账期等,那还要占用资金,属于从经济角度而言不是很理想的一个版块;或者肩负了养人的职责吗?

磷矿产能目前处于稳定,如果让云天化有新的发展,我个人认为,有新的增长可能只能看磷肥价格走势,如果一直稳定在较窄的范围内化,云天化,可能就很难体现出较强的成长性了;目前大周期来看,云天化主流化肥的毛利率均值在28%左右,且相对稳定,波动性较小,那么云天化业务的弹性很小,缺乏足够的成长性和想象空间;

P3,萤石霸主

金石资源是国内的萤石老大,属于遥遥领先的龙头企业,萤石又是氟化工的基本原料来源,因此是一个细分化工产业链的上游龙头企业。

目前核心业务为萤石精粉,占比在70%左右,属于绝对主营;加上高品位萤石块矿的的25%左右比例的业务,开采萤石和深加工萤石精粉是核心业务;因此而言,目前来看,金石属于一个矿产开发的企业;

从产业链角度而言,酸级萤石精粉主要用于制备氢氟酸,氢氟酸(主要应用于制冷剂以及作为新能源、新材料、国防军工、航天航空等领域原材料的含氟聚合物、含氟中间体和电子级氢氟酸)等基础化工品。金石的控股子公司金鄂博氟化工目前已基本建成年产 30 万吨 AHF/氟化铝柔性化生产线,投产后生产规模在全球处于领先地位。

从产业链角度而言,金石在氟化工产业链的延伸有很强的协同效果,但是目前利润集中在了矿石资源端;无水氟化氢(AHF)业务在2023年度占比有13~14%,但是毛利率较低,只有5%左右。但是目前AHF产量尚低,控股子公司的30W吨AHF还没有全部投产。

类似这样上下一体化的企业而言,核心竞争力较强,且拥有不可代替性原料的垄断性地位,有着良好的综合竞争力。

但是从估值而言,估值已经不在地位,明显处于右侧阶段,且今年和一年以来的涨幅也不少了(参见表1);金石的资源端的业务,从成长性来看,可能比较难增量了。资源开采和开发没有查到有新的矿山的投资和投产的信息,加之资源端价格相对稳定,因此而言,作为主要业务的资源端业务稳定是主旋律,但是缺乏成长性和弹性;

而产业链向下延伸的才是金石的成长性的主要贡献点,控股子公司的30W吨的AHF的产能的项目可能会给金石带来新的成长点;

下一步,金石体现出来的是规模性的效应,根据年报说明:从总量上看,公司目前已有单一萤石矿山的采矿证规模为 112 万吨/年,在产矿山 8 座,选矿厂 7 家,加上包头“选化一体”项目,公司萤石产量处于全国的绝对领先地位,对未来国内和国际萤石市场的价格也会有较大的影响力。从单个矿山的生产规模看,公司拥有的年开采规模达到或超过 10 万吨/年的大型萤石矿达 6 座,居全国第一。其中,翔振矿业的预处理和浮选生产线,除处理自产矿石外,还可收购周边原矿进行选矿加工。随着公司在内蒙古“选化一体”铁稀土共伴生萤石资源回收项目规模化产能的释放,以及下游年产 30 万吨 AHF/氟化铝项目的逐步建成投产,规模优势更加凸显。

且金石的主要产品价格相对稳定,成长性主要体现在规模性的扩大;

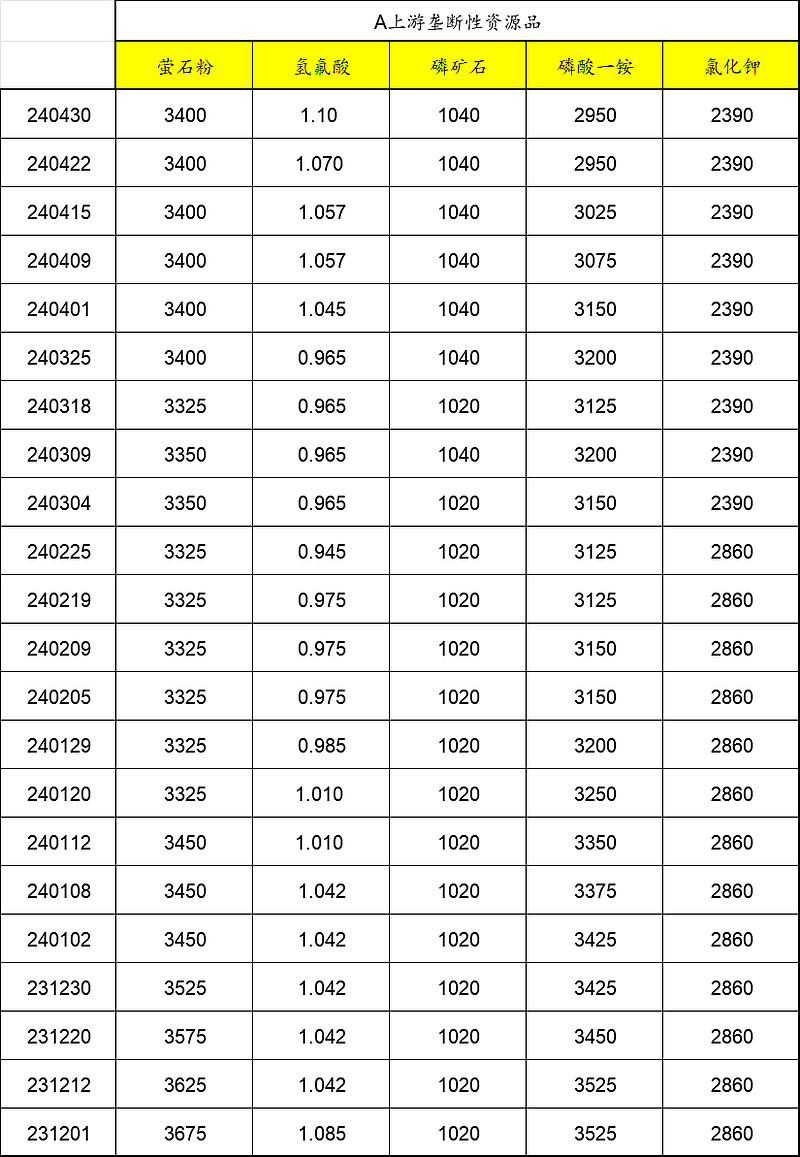

本贴主要研究对象关联的核心产品走势如下表(补充后)表4:

氢氟酸价格单位为万元,其他为元每吨;

所有观点,仅为本人根据个人认知而获得,仅供参考和交流,不作为投资依据,后果自负,盈亏自担哈;如果对投资有所帮助,也是非常荣幸的事情;