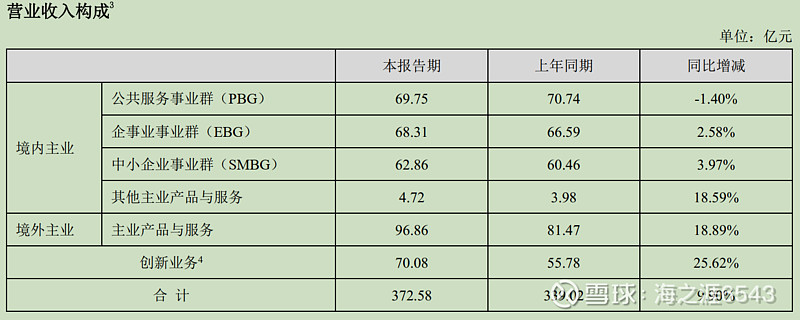

境内主业受国内疫情及宏观因素的影响,增速均不理想,尤其公共服务事业群负增长,但是境外业务仍然取得了接近20%的增速,创新业务同样增长迅猛25%

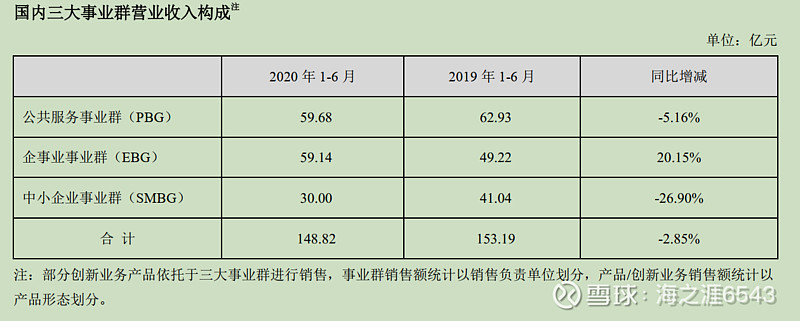

作为对比,看看同样受疫情影响较大的2020年中报

是不是立刻觉得今年取得这样的成绩已经不错了?这还是在创新业务归口三大事业群的前提下,不然2020中报更难看

增收不增利的原因

1,营业成本大幅增加,与营收不成比例,导致毛利下降

2,研发投入过快,猜测主要是去年新招录研发员工太多,而营业收入没能跟上,导致这群人光拿工资不干活,好在新招录人员本身就需要一个培养期,也属正常现象。

经营活动现金流为负的原因

公司的解释是备货增加

我们来看看备货增加了多少

新增约27亿存货,把这部分影响除掉,经营现金流为正了,但是比去年还是大幅下降,还有其他原因,通过比对原因在这里

发给职工的工资增加约20亿,这又回到上面的研发费用了,就是一群只拿工资不干活的人,但他们是海康明天增长的希望,只能拿钱去培养。

综上,半年报不及预期,增收不增利,现金流为负,主要原因是国内疫情,国外舆情影响(公司解释),但同时叠加了研发人员工资大幅增加,备货大幅增加的因素,公司处于明显的扩张期,若疫情缓和,国外局势缓和,再加上海康逆势扩张,加大研发,相信海康会有一个不错的未来。

请大家踊跃拍砖,我最喜欢不同的观点。