优利德是我从22年开始关注的公司,小而美的赛道,十余年经营形成的务实简单的企业风格,虽然中间有过预期差导致的失望和郁闷,但一直是我重点关注的公司,今天优利德披露了2023年的年报和2024年的一季报,我花了点时间对年报做一点简单的分析。

一、也许是2023年业绩未能达到公司去年股权激励的目标,所以今天公司一起发了今年的一季报来对冲一下预期差。但公司2023年整体的经营数据是有很多亮点的。整体的经营数据上,2023年营业收入10.2亿,较上年增长14.44%,归母净利润1.61亿,较上年增长37.46%,扣非净利润1.52亿,较上年增长41.3%,经营活动净现金流2.12亿,较上年增长126.38%,ROE14.35%,较上年提高2.65个百分点,各项数据都在提高,尤其是利润增幅远超收入增长,增收更增利,经营性现金流更是比22年增长了一倍多,可以说,优利德的业绩增长是高质量的。而且上市公司今年把利润中的61%拿出来对股东进行分红,回报股东,面子和里子都有,股东应该都会非常满意。

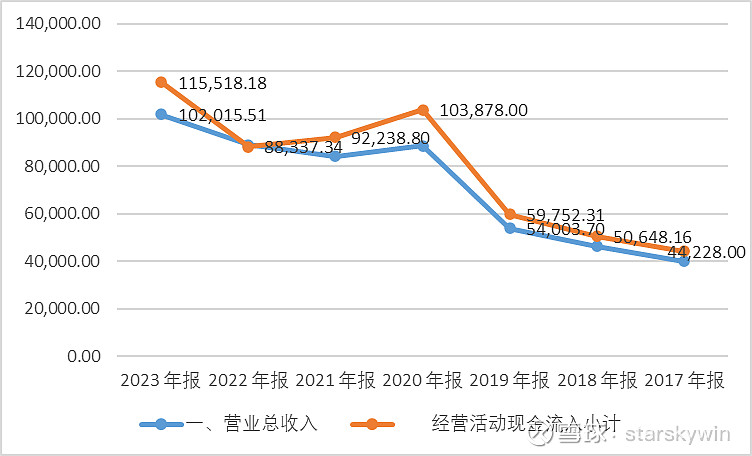

二、细看下主要的财务指标,营业收入稳健增长,经历了前两年的下滑后,23年重新开始增长,增速明显超过了同业友商,最关键的是经营活动现金流入一直都是高于营业收入的,也就是收入都是有实实在在的现金收入的,公司产品有非常强的造血能力。

净利润指标的走势与收入类似,21年和22年是公司自我调整的阶段,在23年经营活动产生的净现金流远超净利润,而净利润的增速又远超营业收入的增速,这种增速的斜率是很惊艳的,说明公司产品的竞争力和市场开拓正在爆发,公司的经营平台积累的底蕴通过IPO募资形成的产能基础以及这两年持续投入的研发、市场的共振在23年的经营质量上得到了很好的体现。虽然没有达到去年公司股权激励定的利润目标,但经营性现金流净额远超净利润的数据加上净利润超过40%的增速,在当下的宏观环境下是很难得的,而且经得起检验,质量和数量都不错。

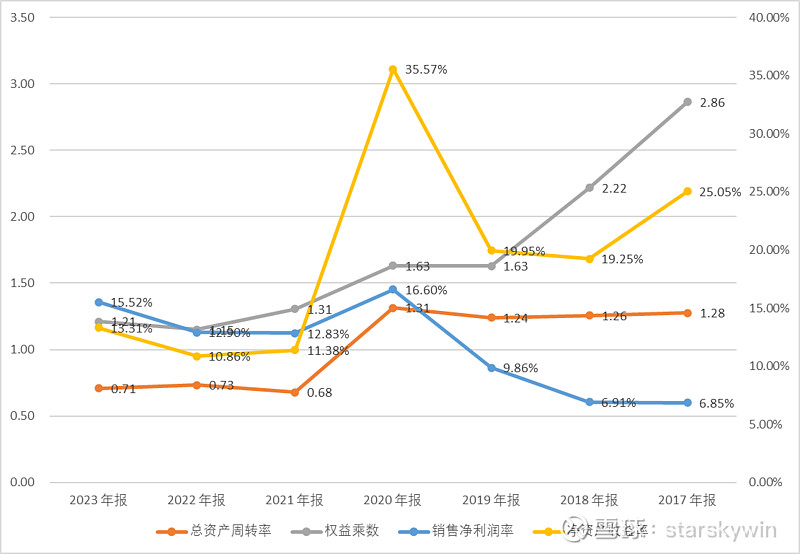

三、2023年优利德的ROE达到14.35%,是非常不错的回报率,与同业中相同规模的友商相比,也是拔尖的行业地位。ROE指标提升的关键是靠的销售净利润的提升取得的,而且去年优利德的总资产周转率在下降,公司也没有通过放大杠杆来提升销售规模,而是踏踏实实的调整产品结构,加大高毛利产品的销售规模来提升整体的销售利润率,进而提高ROE指标,在内卷严重的中国制造业当中,能做到这点非常不容易。

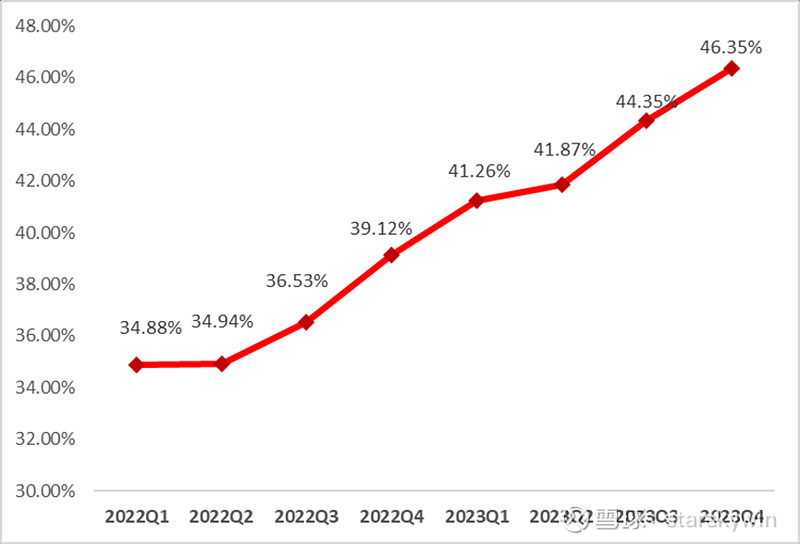

下面这张图摘自优利德2023年公司年报,分季度列示公司产品的毛利率变化趋势。

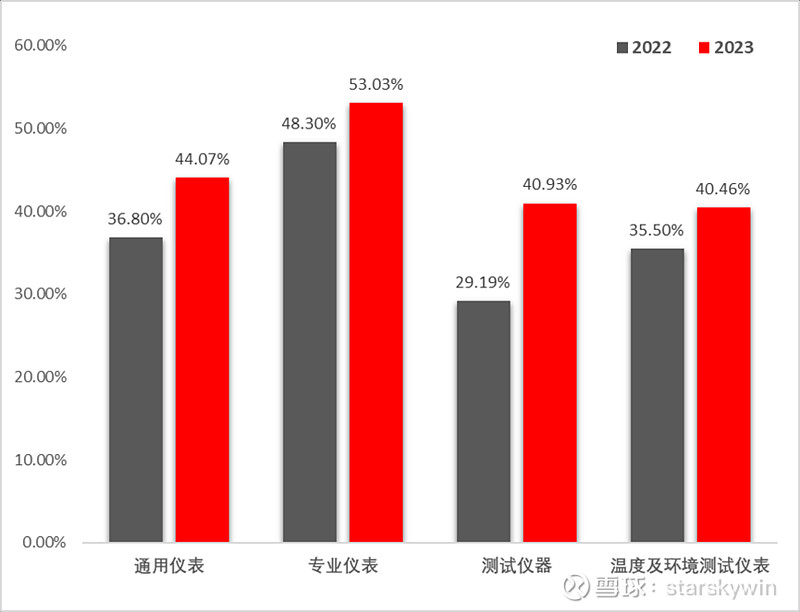

这张也是摘自优利德2023年公司年报,是分产品线列示的公司产品毛利率。

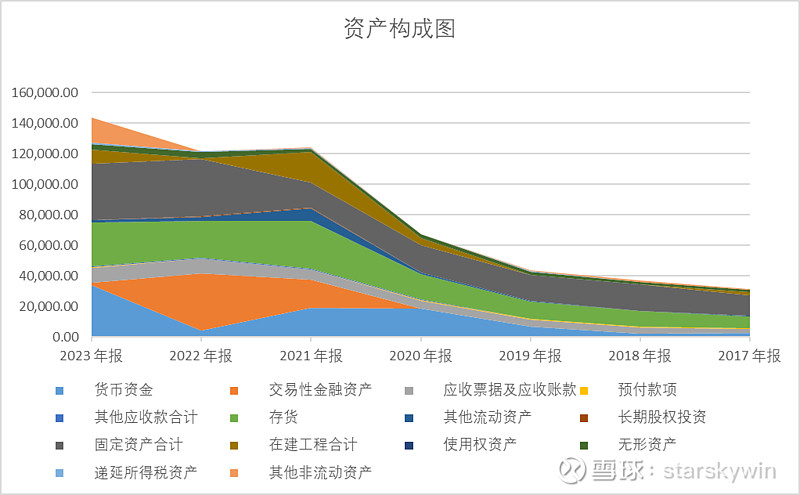

四、营收规模在增长,优利德的资产结构中货币资金加交易性金融资产保持稳定,去年交易性金融资产大幅度减少是由于年底赎回银行理财产品导致的,如果加上其他非流动资产里面的定期存款,公司整体的类现金类资产是在稳步增长的,应收账款和存货并没有随着营收的增长而大幅度增长,这从另一个角度也印证了公司经营性现金流的健康程度。整体而言,公司的资产规模随着经营的良性发展而逐步增加,而且结构合理。

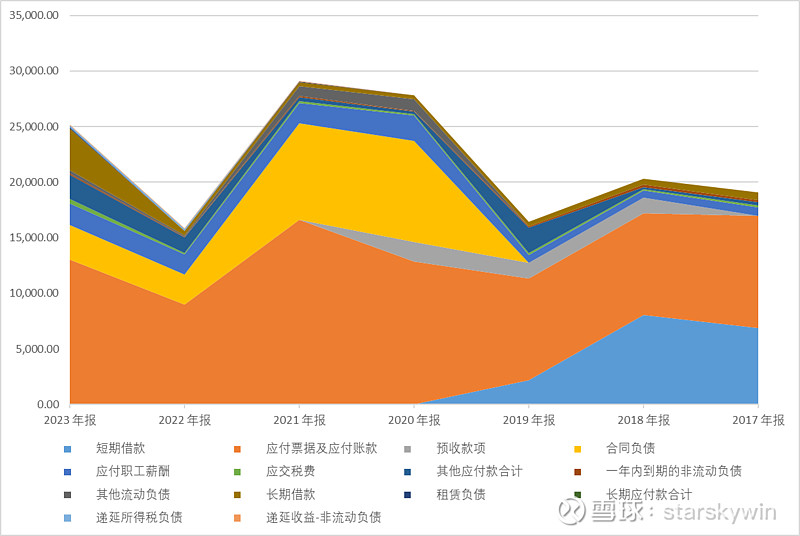

公司的负债结构中,明显增长的是应付票据及应付账款,公司对上游的占款能力在这里可以看出来公司对上游供应商是具备一定的议价能力的,应收账款没有增长,但应付增长我理解是公司供应链强势地位的体现,对公司资金的运用效率是有好处的。公司的短期负债很少,长期负债是由于新的园区建设所需借的。

五、整体而言,优利德的这份年报我的感觉是有很多亮点的。作为仪器仪表行业第一梯队的企业,业绩高增速,现金流良好,资产结构合理,产品毛利逐步提高。今天发布的一季报也是非常亮眼的,各项数据都堪称优秀,各项业绩数据在去年的基础上又上了一个台阶。当下适逢仪器仪表行业国产替代的窗口期,优利德上有足够的弹性空间,下有深厚的积累基础,是兼具稳健防守和进攻高弹性的标的。