下面主要是财务指标的分析了,大致从净利润,营收,毛利率和净利率,以及负债率5个角度看一下。

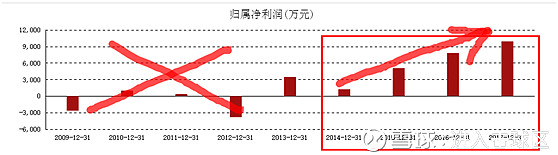

2014年-2017年的净利润如图:

净利润同比增速很快,发展速度很明显。

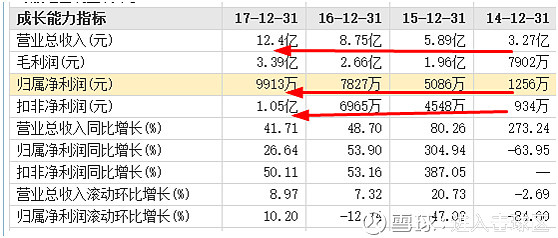

天润乳业的营收与净利润同比增长,堪称完美,营收从3.27亿增长到12.4亿,增长了3.79倍,净利润从1256万增长到9913万,增长了7.89倍,够凶悍吧!

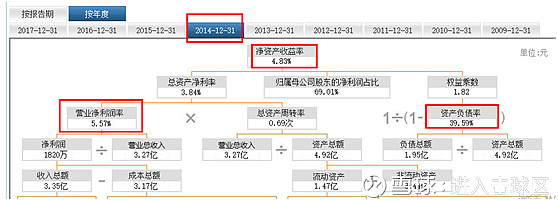

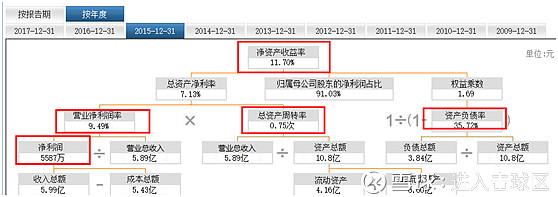

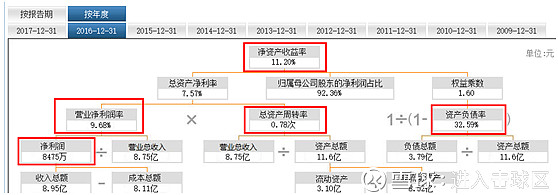

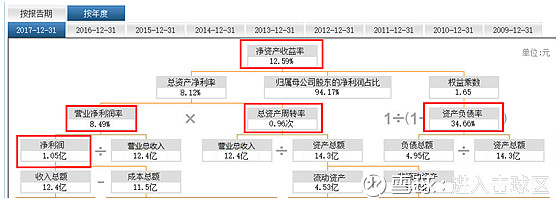

2014-2017年的净资产收益率变化如图:

从以上图中可以看出,天润乳业的成长不是通过负债来达到的,而是通过总资产周转率以及净利率的提升来实现的,净利率增长迅猛至9.49%后维持在8.5%-9.5%之间保持稳定,负债率一直维持在32%-39%之间,均值35%左右,变动一直不大,这说明天润乳业的成长是很踏实的,与营销全国化的战略也是保持一致的。

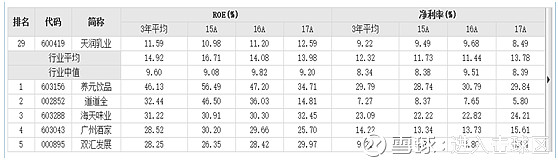

2.4 同行业对比

2.4.1成长性对比

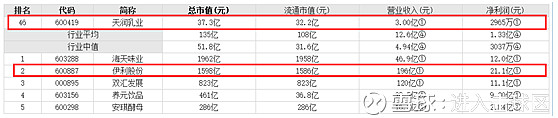

从成长性角度看,天润乳业处于行业中上游位置,连续3年复合增长率为34.28%,超过行业中值25.13%。

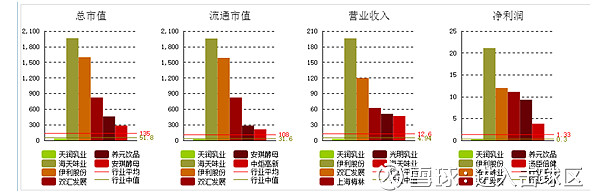

2.4.2 市场规模对比

同行业对比里面,其实最主要的是与伊利股份的对比,这个数据有点久了,根据同花顺的数据,伊利股份2017年的营收是675.47亿,净利润是60.01亿,扣非净利润是53.28亿,市值是1598亿,天润乳业2017年的营收是12.4亿,净利润是9912.65万元,扣非净利润是1.05亿,市值是37.28亿。整体上,伊利股份的营收是天润的54.47倍,净利润是天润的60倍,扣非净利润是天润的50.74倍,市值是天润的42.86倍。

这些数据是简单做个对比,从市值和发展空间看,天润的发展潜力的是很大的。

2.4.3 净资产收益率对比

这里没有提到伊利股份,着实有点小失误,天润乳业的对比应该是和乳业公司一起,伊利股份的净资产收益率在23%到25%左右,而天润的净资产回报率只有11-12%左右,两者相差一倍空间,这里面的因素值得探究,当然天润乳业才刚刚走起来,未来的路还很长,这块找时间还会深入探究一下,做一下对比。

2.5 天润的未来发展空间

2.5.1 国家政策支持

根据国家农业部、国家发展与改革委员会、工业和信息化部、商务部、国 家食品药品监督管理总局联合发布的《全国奶业发展规划(2016-2020 年)》数据显 示,我国人均奶类消费量仅为世界平均水平的 1/3、发展中国家的 1/2。随着城乡居 民收入水平提高、城镇化推进和二胎政策的实施,奶类消费有较大增长潜力。预计 2020 年全国奶类总需求量为 5800 万吨,年均增长 3.1%,比“十二五”年均增速高 0.5 个 百分点。《全国奶业发展规划(2016-2020 年)》中强调了“一杯牛奶强壮一个民族、 小康社会不能没有牛奶”的战略定位,以“4 个突出”为发展原则,种好草、养好牛、 产好奶、推动一体化,确立到 2020 年我国奶源自给率不低于 70%、规模养殖比重不低 于 70%等奶业发展目标。

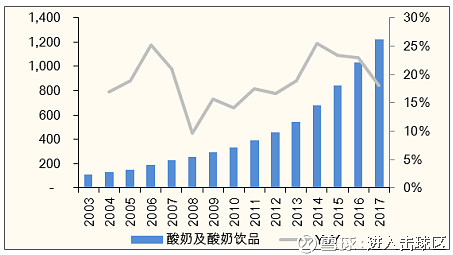

2.5.2 酸奶的发展空间广阔

据中商产业研究院发布的《2017-2022 年中国酸奶市场前景及投资机会研究报告》指出,酸奶市场经历了高速增长期,并于 2015 年超过 800 亿元。 2015-2020 年,由于基数的扩大,酸奶市场的增长率将略有下降,但复合增长率仍有18%。另外,新疆天润乳业股份有限公司酸奶在液态乳中的比重也逐年增加,2015 年已超过 30%,今后也将继续上升,逐渐和国际接轨。2016 年酸奶市场规模达到 1006 亿元,预计 2020 年酸奶市场规模将达到 1906 亿元,届时在液态乳中占比将超过 50%。

国内酸奶及酸奶饮品市场规模及增速(亿元)

资料来源:公开资料整理

伊利股份2017年的营收是675.47亿,净利润是60.01亿,扣非净利润是53.28亿,市值是1598亿,天润乳业2017年的营收是12.4亿,净利润是9912.65万元,扣非净利润是1.05亿,市值是37.28亿。

天润乳业的营收能够从12.4亿增长到37.2亿,则营收翻了3倍,那么扣非净利润有望达到2.7-3亿之间,给40PE的话,则108-120亿市值(2.89-3.21倍)可期。对于天润乳业这样一家奶制品质量有保障的产业链一体化企业,未来的乳制品市场必有其一席之地。

2.6 天润乳业可能面临的风险

1、 产品质量风险

由于产品质量重大事故的发生,产生的公司质量风险。对此,公司一方面加大产品质量管理,以国家食品安全和相关法律法规为基础,不断完善产品质量体系,持续 改进公司产品质量保障能力,牢固树立产品质量零容忍的质量理念;其次公司加大产 品质量隐患排查,不断加大技术设施改造力度,通过硬件设施的完善,降低产品质量 发生风险;其三,公司加大产品质量检测和风险评估的能力,加大实验检测仪器设备和人员投入,积极建立产品质量事前预防,事中管控的有效预防体系,规避大规模产 品质量事故的发生。

2、 公司奶牛养殖的防疫风险

奶牛易发生肢蹄病、口蹄疫、流感、乳房炎、子宫炎等多种疫病,这些疫病的爆发将严重影响牛奶的产量和质量,甚至可能导致奶牛大量死亡或被宰杀。公司已建立了完备的卫生防疫规程,采取隔离、消毒、分散饲养、疫苗注射等多种措施预防疫病的发生,公司下属大型规模化养殖场均远离人口密集区,周围数公里内没有其他养殖场,进一步降低了疾病传播的风险;公司养殖场均聘请专业兽医负责疫病的预防和治疗,并且其主要管理人员及核心员工具有多年的畜牧养殖工作经验,对牲畜疾病的预 防和治疗都具有丰富的应对经验;另一方面加大奶牛等生物性资产保险,规避风险损失。

3、 自然灾害风险

公司牧业板块从事奶牛规模化、集约化养殖业务,由于奶牛的生长和繁育对自然 条件有较大的依赖性,并且天气等自然条件的变化也会对奶牛牧养所需的牧草、青贮 饲料等原料植物生长产生影响,故自然条件的变化将直接影响奶牛养殖企业的经营成果。此外,如果发生雪灾、旱灾等重大自然灾害,将可能对饲养奶牛造成损失。

4、 企业管理风险

由于企业战略和管理导致的风险。对此,公司强化战略规划和战略管理,根据公司内外部环境实时调整战略规划,提高战略规划的科学性和前瞻性;其次公司加强内 部管理,完善以内控为主导的企业风险防控体系,规避管理风险;其三公司加大管理人员学习培训,不断提高管理意识和水平,提高风险识别和防控能力;其四公司加大危机管理,建立危机应急处置预案,提高公司处理和化解危机的能力,增强公司生存发展能力。

三、好价格

谈了这么多,最后还是得回到好价格上面去,没有好价格,好多事情都是免谈的感觉。那我们来看一下天润乳业当前的估值情况如何。

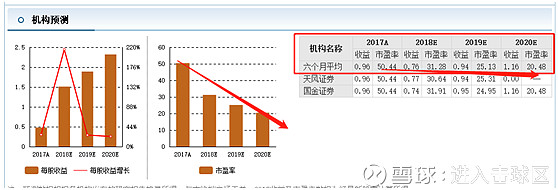

机构对天润乳业净资产收益率,净利润和营收的预测,其中净资产收益率持续提升,有望突破15%,当前也只有11.5%左右,净利润和营收持续增长已经是明牌,增速可能在2019年度有所下滑,但增速减缓也是2020年的事情了,至少目前看2年之内,没有太大担忧,即便2020年不增长了,也是一家全产业链的优质公司,现金奶牛类型。

净利润预测:2018年天润乳业的净利润在1.54-1.6亿之间,2017年为9912.65万元,同比增速预估为55.35%-61.40%,仍处于高增长的阶段。

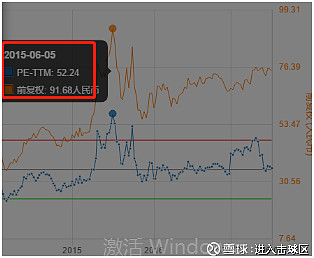

天润乳业当前的估值情况如下:

天润乳业近三年(从2014年借壳上市开始算)PE正常变动区间在33-55PE左右,17是刚刚上市的时候,当前为37.61PE,中位数为44PE,当前价格相当于2016年的5月初的位置,风险大于机遇。PB中位数为7,当前为4.31,最低为4。

2017年净利润为9912.65万元,2018年净利润预估为1.54-1.6亿元,净利润同比增长55.35%-61.40%,但就2018年(当前情绪波动较大,有点不看估值的意味了)若PE给到最低位33PE,则市值为50.82-52.8亿,潜在涨幅为36.31-41.63%,若给到中位数,则为67.76-70.4亿,潜在涨幅为81.75%-88.84%,若给到高位,则为84.7-88亿,则潜在涨幅为127-136.05%

四、相关调研情况

淘宝网天润乳业天猫店

从天猫店来看,盖瑞、酸奶组合都是掌上明珠类型的,销量冠军,奶啤这个好特殊,世界杯这款感觉做的也可以。

酸奶卖的还可以,但应该还有不小的增长空间。

打开淘宝页面中酸奶的单独板块,卖的最好的当属于蒙牛的纯甄和伊利的安慕希,天润上榜的在第7排,主打的酸奶组合套装,卖的也还可以。

五、参考资料

1.天润乳业2015-2017年年报;

2.东方财富网天润乳业财务资料;

3.淘宝网天润乳业天猫店;

4.搜狐网关于天润乳业的报道;

5.理杏仁/大视野/同花顺相关估值资料;

$天润乳业(SH600419)$ $伊利股份(SH600887)$ $蒙牛乳业(02319)$