先来说说国际医学的基本情况吧,国际医学是A股唯一民营三甲盈利性医院。

一个集团+三大院区,1998年西安高新医院筹建,2002年正式开诊,2009年西安高新医院获批成为中国第一家社会办医三级甲等医院。2019年9月25 日,国内建成的最大单体医院——西安国际医学中心医院开诊,2021年3月28日西安国际医学商洛医院新院区正式投用。

然后,在综合医院的基础上,衍生出了康复医院和辅助生殖中心,这是两个高附加值的科室。西安国际康复医学中心位于集团西安国际医学城院区之内,2018年5月正式建设,预计22年开诊,一期计划开放床位3600张。西安国际生殖医学中心辅助生殖医学项目于2019年初获得卫生主管部门批准后,开始为期一年的试运行,具备 4 万例 IVF 周期运行能力的高水平生殖医学平台,是目前国内规模最大的生殖医学中心之一。

那么这里其实就能看出整个国际医学的进化路线,最开始的单体高新医院,在西京医院、唐都医院等知名医院军改的过程中,公司获得了优质的医生资源,就这么摸索了将近二十年,实力越来越强,口碑越做越好,接诊患者越来越多,床位不够用了,高新医院扩建二期,新建中心医院。再往后就是出现了两个分支路线,一支是异地扩建商洛,一支是康复和生殖等衍生业务。

新衣服可以不买,酒可以不喝,但人不可能不生病的对吧,生病了总要看病的嘛,小病小灾肯定是就近,严重一点的病肯定就是要找大医院、实力强的医院。从这一点看,西安高新区,就两个三甲医院,一个高新医院一个中心医院,都是国际医学的,从盈利性出发,我国际医学占尽了地利对吧,高新区我是老大,客源相对稳定,实力又强,高分通过JCI认证,有能力吸收西安市的患者,甚至有能力辐射整个医疗资源相对弱的西北五省,虹吸嘛对不对。虽然有西京、唐都公立医院的竞争,但好在客户基数足够大,又积累了足够厚的医师的底子,是不怕竞争的。

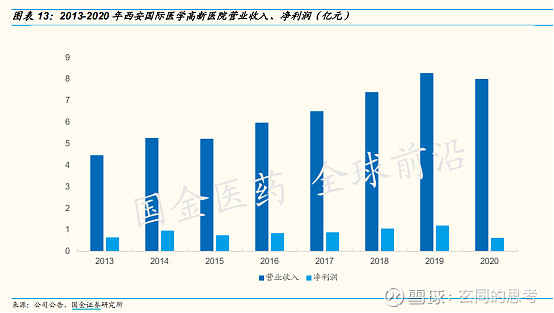

2019和2020年高新医院的床位使用率达到106.09%和85.80%,同期西安市三级医院的床位使用率为 103.64%和79.65%,民营医院的床位使用率仅为61.18%和 53.93%。高新医院在2019年以808张床位贡献收入8.26亿元(同比+12.04%),贡献净利润1.17亿元(同比+11.17%),对应102万的单床产出以及14%的净利率。2020年高新医院营收7.99亿元,稍微有些下滑,但这可是疫情期间奥,已经足够能够说明这个营收的稳定性了,这也符合逻辑,级别越高规模越大的三甲医院,是越稳定的。

为解决病床紧缺,高新医院启动二期扩建,新综合医疗大楼已于2020 年 12月21日正式启用。新综合医疗大楼,增加洁净手术室,扩建门诊和医技中心,新增医疗床位1000张,医院整体医疗床位规模提高至1500张以上。

分析到这,其实就发现问题了。咱们来看国金给的这个数据,就是高新医院这些年是什么情况,增收不增利。

重资产行业,前期投入巨大,运营成本巨大,哪怕像高新医院这种运营了二十年的老院区,客源、运营、师资积累、口碑都已经相对成熟阶段了,还需要继续投入扩建,更不用说投入巨大的还在爬坡的中心医院。

区位、三甲医院的资质、重资产投入、口碑这些都是护城河,咱们就说在高新区再建一个三甲医院打败国际医学目前来看也是不太可能的事情,但问题就是我挖这个护城河投入成本真的很大,我需要多久来回收这个成本甚至能不能收回来这个成本都还有待验证,再甚至我需要继续有大量的投资来拓宽这个护城河。

最开始咱们说出现了两个分支路线,一支是异地扩建商洛,一支是康复和生殖等衍生业务。

再来说说商洛医院,商洛我更倾向于是一次实验,实验什么呢,实验我国际医学到底有没有能力再成功的造一家三甲医院,彻底打通异地扩张的逻辑,商洛的医疗资源肯定是远不如西安的,那么我国际医学能在西安站位脚跟,我下沉做异地扩张,做小城市的扩张,应该也是行得通的对吧,至少从逻辑上是值得一试的。商洛医院于21年月开诊,新增 1800 张床位,成本已经扔出去了,这几年折旧肯定少不了,就得看这1800张床位的使用率以及单床的利润贡献是不是还能提升。

康复和生殖、医美等等,就是在基本盘上拓展,我去做衍生的东西,做高附加值,高利润率的业务。一个医院,治病救人是存在的意义,虽然国际医学个盈利性的民营医院,但本质上还是个医院啊,是要服务人民的,利润率高了,人民看不起病怎么能行呢,理论上就不应该有高的利润率,更不用说高了带来的政策风险了。但我做康复,做医美,是大家追求更高层次的需求,不是生存方面的需求,就没有政策风险嘛,赚点钱就赚点钱了,没什么大问题。辅助生殖,简直就是在对提高生育率做贡献,更不用担心政策层面的风险。

为什么这两年股价波动这么大,因为没有锚,拴不住。看到盈利的可能,恨不得把未来五年十年的预期在几个月之内兑现,涨太高了一看公司还没盈利,抓紧踩刹车。再遇到一点风险事件,又觉得逻辑全破了,一键清仓。

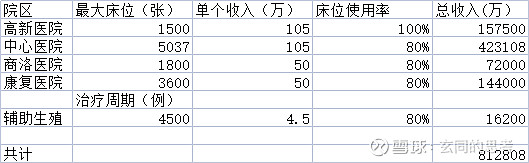

我觉得这是国医的投资者,国医的股东,最头疼的一点。计算器怎么按感觉都不对,咱们就乐观一点假设,就假设明年高新床位使用率拉满100%,其他院区使用率到80%,收入也都按照比较高的来算。

那么按计算器按出来多少呢,按出来80个亿的营收,净利率咱们就按照比较成熟的高新医院14%来算,利润是11个亿。我觉得不能更乐观了吧,对应现在的市值170亿,17X市盈率。

咱们前面分析了一下商业模式,高壁垒、重资产投入、成熟之后的稳定现金流等等等等,最突出的特点是什么呢,是稳定。对,没错是稳定,但是,再稳定不能比长江电力稳吧,长江电力现在多少倍市盈率,20X。

成熟期,估值空间不够,想要实现边际扩张,就需要新的重资产投入,商洛这个实验到底能不能成功达到预期还两说呢,异地扩张带来成长的逻辑还存在不确定性。而且,我都已经用这么乐观的估计了,简单粗暴的用了14%的净利率,今年还有巨额的折旧,还有三个月的停业整顿,真实的利润水平非常难以预估。

但换一个方向来想,作为一个非医药的外行,可能我的认知全都是错的,上面的分析也全都没有抓到点子上。同样没有利润,单纯的玩估值,股价一样到过21块,短期情绪也因为被处罚跌到了一个冰点,现在股价能稳住,三个月很快就会过去,医生没有离开,医院还是那个医院,到时候大概率一切照旧,该来看病的人还是会来看病,之前看好的投资者因为ST被迫卖出,摘掉ST之后应该也会有人再买回来,估值水平还会再回升。

小仓位参与一下博弈,倒也未尝不可,但让我重仓押注,我觉得我把握不住。