CRO&CMO逻辑梳理

前期CRO/CMO板块效应明显,产业景气得到市场验证,对于具有板块效应的股票我们要非常重视,有时即使错过第一波涨势,后面回调到位后,往往还有盈利机会。CRO/CMO,两者说通俗点就是“代工”企业,不过科技含量会比较高些,一个是代工研发,一个是代工生产。目前, A股中也有好几家上市公司中。泰格医药:赛道好,快速成长的国内CRO龙头;药明康德:全产业链布局的全球CRO&CMO龙头;凯莱英:高成长强竞争力的CDMO龙头;康龙化成:产业链拓展中的临床前CRO。

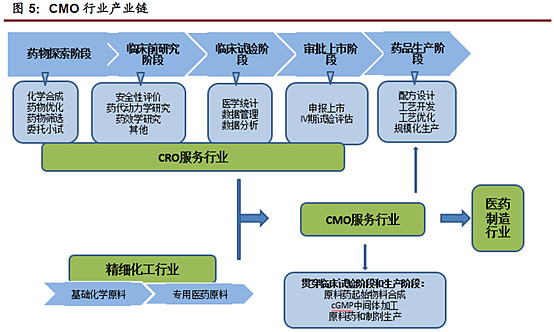

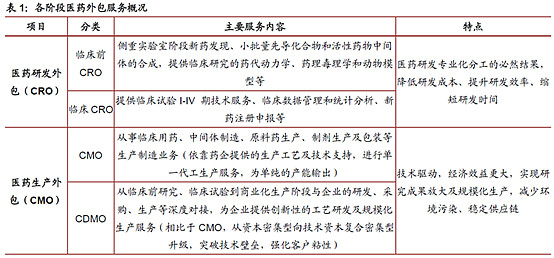

先来点科普知识,根据外包服务阶段的不同可以划分为CRO和CMO,还衍生出定制生产(CDMO)、产研结合(CRO+CMO/CDMO)等多种模式。未来 “CRO+CMO/CDMO”的纵向一体化服务模式成为医药外包领域主要扩展方向,下图是行业产业链划分情况:

我认为,CRO/CMO板块主要投资逻辑有

1、欧美发达国家行业发展基本稳定,国内工程师红利,人力成本较低,产能转移趋势明显。

2、国内创新药研发投入加大,CRO行业直接收益。

3、板块效应明显,机构身影出现在板块多只个股中。

一、商业模式

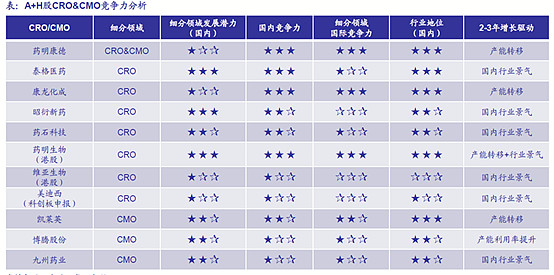

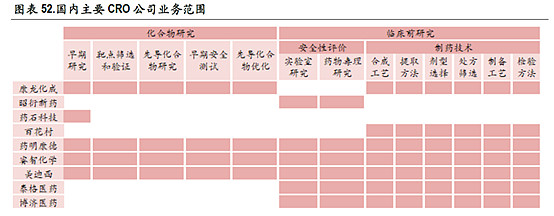

两者商业模式基本特点是订单驱动、强者恒强。医药外包行业是依托于医药研发精细化分工产生,CRO&CMO的商业模式清晰:订单驱动和成本加成。由于CRO/CMO的费用与整体研发费用相比,只占了一小部分,大多数药企对外包服务价格不敏感,但质量要求高,由于研发试错成本高,所以选择品牌力强、项目经验丰富的服务商至关重要,因此医药外包行业出现强者恒强的竞争格局。下图是国内主要公司竞争力分析

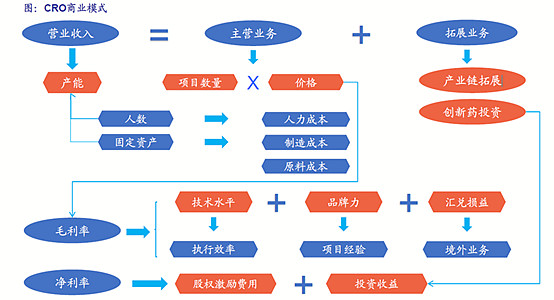

现在再来分析影响营收规模的关键指标,

1、CRO收入规模 = 单人产出*人数;从全球医药CRO产业发展路径看,销售规模的扩张(无论通过并购、内生)都是伴随着人员扩张,除了特别情况外,公司的销售规模和人员数量是匹配的。CRO的产能是人,CRO产业规模和人数呈现较好的相关性,国内龙头单人产出仅为全球龙头的1/3-1/2之间。

2、CMO收入规模=“坪效”*固定资产,产能是固定资产,CMO/CDMO体量取决于产能规模和利用率。相对于CRO的人均产出,对于CMO来说,比较单人产出意义不大,CMO“坪效”=收入/固定资产原值体现企业生产效率和产能利用率。我们发现,国内CMO企业“坪效” 约0.65-2.05,这一指标并不比欧美企业低。产能的扩建依靠资本开支,当期资本开支反映了未来几年收入规模上限。高进入壁垒是CMO行业的显著特征,

二、行业现状

我国医药行业正处于“仿制药”向“创新药”战略转型期,创新药研发强势崛起具备天时(精细化控费常态化加速向创新研发转型)、地利(政策利好+国内药企资金实力增强+VC/PE 机构日益增多)、人和(国内高等教育人才红利+海外人才加速回国创业),研发费用持续增长将直接推动CRMO 行业高发展。

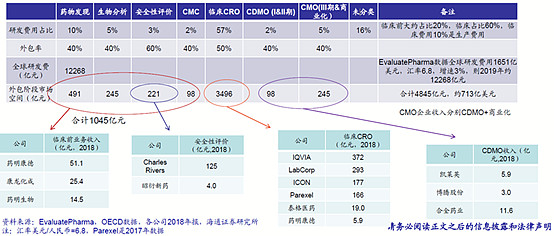

下图为行业基本分类与市场空间

根据预计,2021年全球CMO市场将达到1025亿美元规模,2017-2021年复合增速为13.03%。相比于CMO,高技术附加的CDMO服务获取可持续性商业订单的能力更强,盈利空间更大,在项目执行中能够更快速地延伸和扩充专业技术储备,据Roots Analysis预测,在竞争白热化及需求多样化驱动下,CMO行业将逐渐向拥有独立无形资产、创造更高价值的高端药物定制生产(CDMO)演变。

CRO 公司作为独立的第三方研究机构,在药物研发领域高度专业化和规模化,可以帮助药企缩短新药研发周期,降低研发成本,实现快速上市。

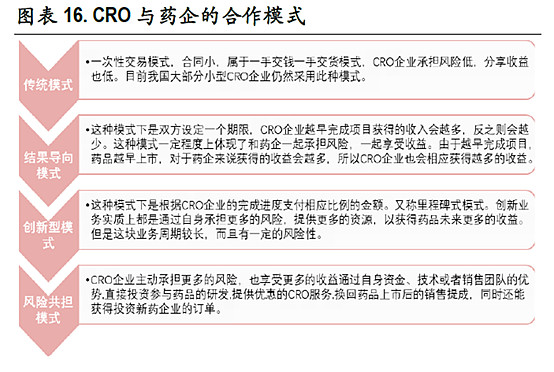

随着药企研发外包比例越来越高,CRO 的商业模式也从“单一外包收费”传统模式逐渐向长期战略合作转变,创新的商业模式,即“风险共担,利益共享”的合作研发模式。

目前对标海外CRO,国内CRO 增速更快,海外临床CRO企业2004-2018年收入增速中枢0-20%,对应PE的估值中枢约15-30倍。国内CRO企业收入3年CAGR>25%,对应PE估值中枢>40倍合理。

三、业绩驱动

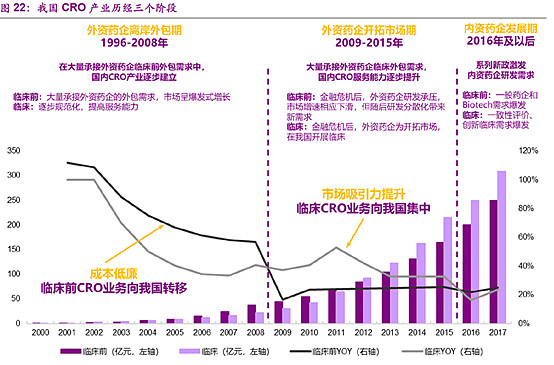

由于我国新药研发起步晚,研发投入低,大部分CRO&CMO企业是基于国内工程师红利,依靠海外药企的订单初步成长起来的。然而海外市场尤其是欧洲和美国市场发展日渐成熟,行业增长稳定,与此同时,国内CRO行业高景气,CRO&CMO企业国内业务增速都超过30%。当前时点,国内收入占比高的公司业绩直接受益于国内行业高增速。

1、CMO/CDMO增长驱动力——产能转移&国内景气

人才&产能优势:中国拥有全球最多高学历的制药相关专业人才和固定资产投入。CDMO行业技术壁垒在于工艺的研发与优化,属于技术以及经验密集型。高水平的专业制药以及工程人才是必不可少的

国内行业景气:MAH带来国内增量,创新性工艺研发仍然属于稀缺能力,药品上市许可持有人制度(MAH)允许试点的药品研发机构和科研人员取得药品的批准文号,并且对药品质量承担相应的责任,该制度对于鼓励药品创新、提升药品质量具有重要意义。

CDMO区别于传统制造业最核心:下游需求持续增长+项目早期承接的能力,最终结果是收入规模能够持续增长:

需求端:创新药CDMO是基于研发过程中的生产成本,研发费用持续增长,项目持续增多,CMO/CDMO行业需求是持续的;CDMO收入还来自于商业化品种;

执行层面:如果能够在研发初期凭借技术优势绑定客户,随着研发持续推进至临床后期甚至商业化,订单金额会逐步变大,收入规模能够做到持续增长。当然,该模式的最大壁垒在于研发能力,只有足够强大的研发能力才能够承接新工艺技术开发的项目。

2、CRO增长驱动力——药企研发费用支出驱动增长。

未来仿制药的价格下降是必然趋势,对企业而言,仿制药的利润空间不断被压缩,风险收益差距逐渐拉大。此时所处的阶段类似美国在90年代药企面临巨大降价压力时期,只有重心向创新药转移才能支撑药企的长足发展、维持或超过原有增长,因此,有远见卓识的药企会因控费、降价以及愈演愈烈的竞争压力逐步踏入仿创或创新的领域,CRO行业迎来发展的黄金时期。

CRO 行业作为创新研发产业链上的卖水者,高确定性受益国内创新研发崛起,相关的CRO公司的过往业绩靓丽,这一点可以从一组数据中得到印证,我国规模以上医药工业研发费用自2011年215亿元增长至2018年534亿元,复合增速13.87%,不同类型的药企基于自身研发实力选择不同程度的跟CRO公司合作,需特别重视biotech繁荣发展为CRO带来明显增量。例如,2016年-2018年泰格医药收入和净利润复合增速33.86%和44.57%,昭衍新药收入和净利润复合增速分别为25.34%和30.12%,康龙化成收入和利润复合增速分别为36.86%和66.23%。

四、其他说明

重点回顾CRO行业情况,以美国CRO发展历程为例,CRO行业最早于1970s产生于美国, 90年代初美国仿制药行业竞争加剧和整体控制医疗费用支出,药企为了保证持续发展和稳定盈利能力,在控成本的前提下增加研发投入,催生了美国CRO 长达十年的超长景气期,期间成立的CRO公司快速发展,同时给投资者带来丰厚回报。结论是:上个世纪90年代国际大药企遇到专利悬崖,在其收入端小幅承压的同时,CRO产业反而迎来了黄金发展期。全球CRO巨头们在这一时期的股价几乎都有一波“持续5年以上,年化35%以上收益”的大行情。同时,CRO业务极具延伸价值,龙头公司天花板高。

我国CRO行业目前所处阶段类似美国CRO爆发式增长前夕,随着不同研发主体的研发活动推进,叠加中国独特的工程师红利,预计CRO外包渗透率和市场规模双提升,头部CRO公司明显受益。

创新研发是药企构建核心竞争力和持续发展的关键,但是药物研发是一项高投入、高技术、高风险、长周期的精细化系统工程,以化药研发为例,整个流程包括药物发现、药学研究、临床前研究、临床研究、药品审批与药品上市等阶段 。$博腾股份(SZ300363)$ $泰格医药(SZ300347)$ $康龙化成(SZ300759)$

微信网页链接