美亚光电记录贴

公司业务目前覆盖了农产品检测、工业检测和高端医疗影像三大领域,主要产品为色选机、CBCT医疗设备以及工业检测设备。2018年,公司色选机业务实现销售收入81,044.74万元,同比增长5.94%,毛利率为51.54%;高端医疗影像业务实现销售收入37,108.80万元,同比增长42.65%,占公司营收比重达29.93%;同比提升6.15%,毛利率为59.65%,同比提升1.69%,业务构成如下图:

主要分析两大主要业务情况

色选机行业发展前景:1、技术更新迭代快、存量设备更新需求,平均3~5更换;2、政策推动以及公众对粮食安全关注度的提高;3、塑料分选、铁矿石分选等工业领域的应用使得行业空间进一步拓展。根据券商测算,2019-2020 年中国色选机市场规模为47 亿和50 亿,同比增速为6.23%和5.81%,全球色选机市场规模为163 亿和188 亿,同比增速为17%和15%。目前国产色选机企业包括美亚光电、泰禾光电、中科光电和捷迅光电,合计市占率达到了70%以上,其中美亚光电国内市占率达30%,为行业龙头。

口腔CBCT 领域发展前景:1、人口老龄化程度加深带动牙齿种植需求;2、国民口腔健康状况不容乐观且健康意识不断提升;3、对标全球,国内牙科诊所密度有望持续提升,进而带动国产口腔CBCT 需求。根据券商测算,当前口腔CBCT 在诊所渗透度不足10%,潜在市场空间有望达到200 亿元。长远来看,对标日本,预计我国口腔诊所潜在容量达50 万家,发展空间广阔。美亚光电立足中端市场,以牙科诊所为主要客户群体,截至2018 年累计实现口腔CBCT 销量近4000 台,居国内领先水平。目前,美亚的设备均价在30万元左右,2018年销售1500台以上。中金估计2018年行业销量为~5000台,美亚光电的份额约为30%,未来市场空间有望提升到接近2万台的水平,潜力依然较大。

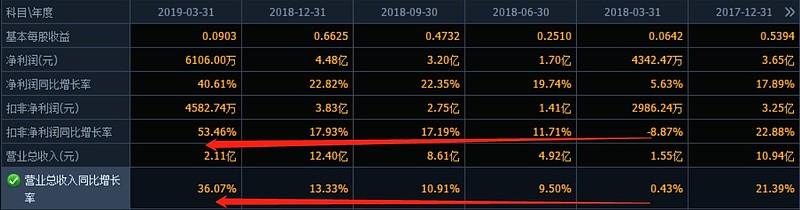

回头看财务数据

重点看营收增长率与净利润增长率,自2018年Q1以来,呈现逐季加速增长,完美!

主要看点:

1、公司经营目标:公司2019年经营计划实现收入15.5亿元,同比增长25.03%;实现净利润5.39亿元,同比增长20.45%。 2019年公司全年经营目标拟定为营业收入同比增长不低于20%,目前公司形成了以光电识别技术为核心,色选机、高端医疗影像设备和工业检测设备协同发展的业务布局。工业检测领域正在培育期,从以往进军医疗口腔成绩来看,值得期待。另外,公司管理层持股高度集中,比例达到60%。

2、新产能: 2017年底公司公告将IPO超募资金中的2.25亿用于投资建设新产能,建成后将形成年新增1800台高端医疗影像设备及农产品智能分选设备系列产品的生产能力,项目预计2019年12月完成验收,预计2020年1月投产。

3、新产品:美亚光电现为国内中端口腔CBCT领头羊,而公司的新产品口腔扫描仪以及椅旁修复系统目前公司的口内扫描仪正处于临床验证阶段,完成相关审批,并有希望于今年内上市,为公司打开新的成长天花板。