本文通过案例分析怎样鉴别公司利润造假,简单明了,是不可多得的好教程啊,不看后悔啊!

近期神雾系和三聚环保等公司被质疑业绩造假,搞得广大散户人心惶惶。今天借此机会探讨一下业绩真实性的问题,如有不当之处敬请大家批评指正!

在我国财务报表失真是普遍现象,企业一般都有三本账,一本是真账,这个老板和财务人员自己拿着,一般是不给别人看;另一本是富账,是拿给银行看的,就是用来骗贷款的,因为银行的专业人员很“负责”(心里也明白),指标不好看就不给贷款;第三本事穷涨,给税务局看的,不是亏损就是微利,目的就是少交税。现在报表造假也是一个完整的链条,你以为审计过的报表就是真的?会计师事务所竞争也很激烈,很多小事务所给钱就出报告,想怎么调就怎么调。今天正好遇到个有意思的事情,笔者的一个朋友知道我以前在银行工作,向我咨询了一个关于报表的问题。该企业以前给银行的报表收入和利润大概虚增了一倍,今年该企业3月份登录了新三板,说实话我国包括新三板在内的上市公司报表还是相对规范的,特别是一些战略投资者他们是很内行的。于是该公司对外公布的是还原后的真实报表(缩水50%),可是银行看了不高兴了,说你怎么以前造假呢?公司有苦难言,不知道怎么给银行解释?其实公司登陆新三板是好事,没想到带来了麻烦事!说实话我也没办法,最后建议只能靠关系解决,因为关系是“第一生产力”,能在酒桌上解决的问题干嘛动刀动枪呢?要不怎么茅台等三瓶酒的市值超过了整个军工板块市值,因为这是我们的中国特色!下面言归正传,谈谈我对如何把握业绩真实性的一点想法。

我前期在分析个股时经常提到一个指标,那就是净利润和经营性净现金流的匹配程度,这是确定一家公司业绩真实性的重要指标。为什么这样说呢?因为企业经营利润靠的是正常销售收入,而净利润是扣除成本、各项费用和税收后的最终所得。而我们的会计制度实行的是“责权发生”制,也就是说我把东西卖给你(或者给客户提供完服务)这笔交易就可以进我的账面的销售收入了,因为我从法律上已经完成了我的责任和义务了,至于钱有没有收到那就是另外一回事了!如果钱立即就收到,那么说明这家公司的议价能力很强,不给钱买不到货,这是真正的好公司。而如果货卖完了,账面销售收入增加了,但钱没有收到,资产负债表里的应收账款肯定会不断增加,账面的利润虽然也增加了,但其实只是空中楼阁。如果这些应收账款最终没有收回,这些坏账将在下个会计年度集中体现,可能导致企业亏损,这其实就是一颗定时炸弹。

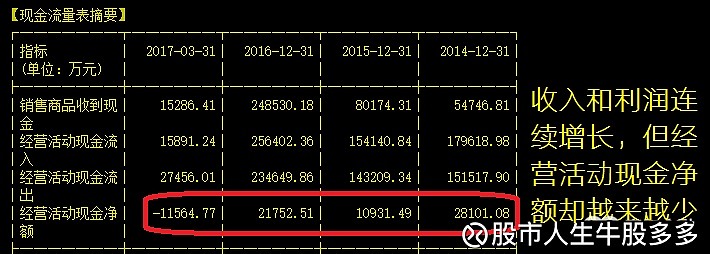

同样的净利润,不同的真实程度怎样才能体现出来呢?其实这些都反映在企业的现金流量表中,具体来说就是反映到现金流量表中的经营活动现金净额中。学过会计的都知道,资产负债表、损益表和现金流量表三大报表中最难编制和最难造假的就是现金流量表(当然也可以造假,只是难度大些),因为有些东西可以虚构(比如存货、应收账款),但你账上的现金很难造假。随便举个例子,如果一家企业年末净利润为1亿元(不考虑其他营业外收入),其经营活动现金净额也在1亿元左右,说明这家公司经营很不错。还有些公司经营活动现金净额超过1亿元,说明有些客户要提前预付货款买公司的货(还有的周转率很高),公司的产品应该是供不应求!在我国目前大部分商品都是赊销的,公司账面上存在一定的应收账款也是正常现象,也就是说如果公司的经营活动现金净额在0.6-0.8亿元左右也都属于正常。但是如果这家公司的应收账款特别大,并且都集中在一两家客户,我们就要小心了。比如近期被叶檀怀疑造假的神雾环保,其2017年一季度营业收入6.67亿,净利润1亿,而同期的应收账款高达12.58亿元,对应的经营活动现金净额竟然是-1.1亿元。更可怕的是该公司2014年至2016年主营业务收入从6个亿上升到31个亿,净利润从2014年的0.9亿元猛增到2016年净利润7.05亿元,而经营性现金净流入却从2014年的2.8亿下降到2016年2.17亿元。既然经营模式没有变化,经营性现金净流入起码应该是同比例增长的啊,真是奇怪啊,这一点明显不符合逻辑!上面的案例可以明显的看出来神雾环保赚的钱都是账面的,不是真实的!神雾系的名字起的也挺有意思,神雾啊,本来就看不见摸不着,一切都是虚幻的,说不定就是个大忽悠啊,呵呵。

当然神雾环保是做工程的,有其自身行业特点,同时项目建设过程中受自然条件等多种因素影响,工程项目建设周期较长,公司应收账款占资产的比例较大,这都可以理解,但是如果业绩增长过快而没有现金流做支持的话,我们不得不打个问号,即便公司没有作假,若应收账款催收不力或客户资信与经营情况恶化导致未按合同规定及时支付,可能给公司的应收账款带来坏账风险,这点公司业绩的影响也是很大的。因此这样的公司还是尽量少参与,即便参与也要快进快出,不能长期持有!$神雾节能(SZ000820)$ $神雾环保(SZ300156)$ $三聚环保(SZ300072)$

近期本人还会陆续推出一系列潜力品种,欢迎各位看客加我关注,密切跟踪好股!再次感谢大家的支持与厚爱!@今日话题