通过天齐锂业的案例来看,中长线选股一定要有大视野和足够的耐心,选对行业是成功的第一步。既然未来几年将是新能源汽车龙头企业高速发展的时期,那么这个板块中还有没有被低估的龙头品种呢?让我们回顾一下该板块的近期走势,去年9月份以来,以锂电池板块为首的新能源汽车概念曾经历了一波凌厉的上涨,整体板块及龙头品种均有较大的涨幅。从12月开始该板块开始整体回调,龙头品种天齐锂业回调已超过40%。按照以往的惯例,一个有实质性题材的热门板块会反复进行炒作,其龙头品种调整到位后也会反复活跃。本次熔断测试使大盘加速暴跌的同时也缩短了不少股票的调整时间。因此我们有必要密切关注相关龙头品种的走势。

笔者近期重点关注的就是六氟磷酸锂及电解液行业的龙头品种,因为从上下游传导的顺序来看,下一个受益和爆发的细分板块可能就是这个行业。由于六氟磷酸锂技术壁垒较高,扩产周期较长,2016年行业供应偏紧的格局不会有明显改善,预计六氟磷酸锂涨价还将持续,并导致电解液价格坚挺,从而确定行业拐点,该板块龙头则有望享受量价齐升。目前该板块的主要上市公司有天赐材料、多氟多、新宙邦、江苏国泰、九九久等。经过全面筛选和认真对比后,我先向大家介绍天赐材料,因为天赐材料六氟磷酸锂和电解液产能都位于行业前列,且股本最小、业绩弹性最大,同时还具有高送转概念。当然其他几个公司也不错,大家有兴趣的话可以认真对比一下。下面就是我选择天赐材料的主要理由:

一、天赐材料基本情况

该公司主营业务为精细化工新材料的研发、生产和销售。公司有个人护理品材料、锂离子电池材料和有机硅橡胶三大业务。个人护理品材料是公司发展的基础。锂离子电池材料是公司当前发展的重点。有机硅橡胶调整结构,研发高端产品,以稳为主。该公司2014年1月23日在A股上市,发行价为每股13.66元。截至14年公司收入7.06亿,净利润6153万元。每股收益为0.52元,每股净资产7.03元。目前公司已将发展重点转移至六氟磷酸锂及电解液上,通过不断的收购和扩张,公司已经进入全球电解液第一梯队。

二、公司六氟磷酸锂及电解液产能情况

目前公司拥有约20000吨电解液产能,为满足下游动力电池市场需求,公司继续扩大电解液产能,预计2017年底总产能合计超过45000吨。公司目前的六氟磷酸锂产能仅2000t/a,募投项目6000t/a液体六氟磷酸锂(折合为2000t/a晶体六氟磷酸锂)预计2016年投产,六氟磷酸锂达产后仍无法满足自身锂电池电解液销售规模需求。公司12 月初发布公告,将再投资1.27 亿元启动年产2000 吨固体六氟磷酸锂项目,计划于2017年达产,从而拥有相当于6000 吨固态六氟磷酸锂产能。

为强化公司六氟磷酸锂自产自足的核心竞争优势,12月公司增资参股国内主要的碳酸锂生产厂家江苏容汇,进一步保障碳酸锂的稳定供应,增强电解液核心竞争优势。此外,随着公司六氟磷酸锂产能不断扩大,规模效应将逐渐显现,有望进一步降低电解液生产成本。经过以上动作,天赐材料进一步巩固了全球全球电解液的龙头地位。

三、市场需求预测

在多维政策驱动下,2015年新能源汽车推广大超预期,预计全年产量35-40万台。例如新能源汽车龙头比亚迪预计2015年1月至12月归属于上市公司股东的净利润盈利:26.8亿元-28.5亿元,增长幅度达到518.18%-557.39%,净利润增幅超过5倍,是不是几乎要亮瞎我们的双眼?2016年新能源汽车产业环境将继续改善,补贴额度虽小幅下调,但成本降幅亦在跟进中,地方鼓励政策有望于一季度密集出台,预计2016新能源车产销量会继续放量,全年产销量达64.5万台。

新能源汽车的核心部件是锂电池,而电解液作为锂电池四大原材料之一,整体需求会因新能源汽车的放量明显改善。电解液的核心成分为六氟磷酸锂,天赐材料自己拥有完整的六氟磷酸锂产业链,完全实现了自给自足,生产成本低于行业平均水平,从产能到规模都具有较大的优势。

四、六氟磷酸锂及电解液价格走势

经过2012年到2014年的激烈竞争,导致六氟磷酸锂价格下滑,很多厂家都陆续退出,六氟磷酸锂行业投资趋于理性,进入2015年以来,整个动力电池的需求增加得很厉害,六氟磷酸锂也出现供不应求的局面。为抢占市场各个六氟磷酸锂工厂都说要新建产能,但六氟磷酸锂项目建设周期一般都要超过18个月,要是现在开始建设估计投产也是17年以后的事情了,所以2016年整体来说产能略有增加,一般都是通过技改的增加,新增的并不多,但只要生产出来就可以赚钱,这也就是说2016年六氟磷酸锂将迎来全行业的春天。

从2015年电解液的价格走势看,随着六氟磷酸锂价格的不断攀升,电解液价格也有所上涨,但上涨幅度远小于六氟磷酸锂的上涨幅度。对此情况很多投资者都向公司提出建议,要求把公司自产的六氟磷酸锂直接对外出售以获取更多利润。当然这种想法是很片面的,因为电解液的生产线不是说停就停的,前期的电解液订单还是要按合同生产的。

笔者认为,由于供给不足,需求猛增,2016年六氟磷酸锂将迎来全行业的春天。受此影响,电解液价格也会水涨船高,未来电解液行业整合将加剧。笔者分析认为电解液价格涨幅目前落后于六氟磷酸锂主要有以下几个原因:

一是行业上下游价格传导需要一定的时间。特别是一些长期订单会导致电解液价格相对稳定,等这部分长期订单消化干净后也就到了涨价的时机了。

二是六氟磷酸锂仅占电解液全部成本的40%左右。目前六氟磷酸锂电解液主要分为数码和动力电池两大类,其中动力电池六氟磷酸锂含量较高,如果按一半数码一半动力来估算,每吨电解液约需要使用八分之一吨六氟磷酸锂。因此六氟磷酸锂涨价对电解液价格有较大影响,但不是同比例的,这也是电解液价格涨幅落后于六氟磷酸锂的主要原因。

三是行业整合的需要。目前国内电解液生产厂家数量较多,产品质量参差不齐。去年以来六氟磷酸锂价格的大幅上涨给部分规模较小的电解液厂商已造成了巨大压力,此时行业巨头借此会进一步扩大电解液市场份额,行业整合时点已经开始显现。

天赐材料在公司相关网站也已经表示,在下游新能源汽车行业快速增长以及上游原材料供应紧张的情况下,电解液价格短期内会有上涨的诉求。一旦电解液价格进入新的上升通道,天赐材料利润将会出现明显上涨,届时将成为业绩拐点。

五、高送转预期强

根据预告,预计公司2015年1月至12月归属于上市公司股东的净利润为:7,076.33万元至8,614.66万元,变动幅度为:15.00%至40.00%。本次增发完成后,天赐材料的每股净资产将达到9元左右,具备高送转条件。公司上市2年来一直未进行过高送转,具有较强的高送转预期。另外,在公司招股说明书中公司和控股股东明确提出,在上市后三年内为稳定股价,承诺使公司股本总额达到4亿股以上。目前增发后公司总股本为1.3亿股,目前公司已经上市两年”,公司应该兑现资金的承诺了,按照该承诺,本次需要10送21股方能使总股本达到4亿股以上,说不定它能成为高送转的龙头呢!

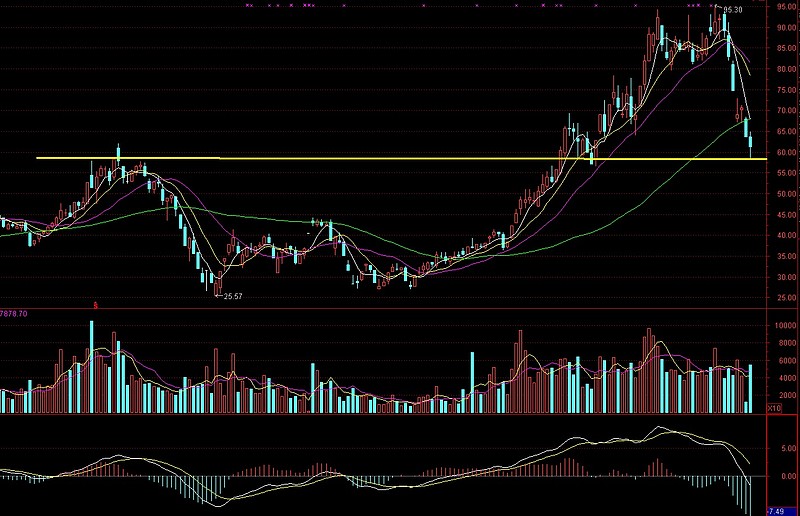

六、K线及筹码分析

该股走势比较特殊。股灾前(6月5日)最高股价为61.98元,股灾中的最低价位7月8日的25.57元,跌幅也不算小。奇怪的是该股在27元左右多次探底后,于9月16日开始发动了一波大行情,股价从27.61元一口气上涨到12月的95元,涨幅高达3倍多。近期该股又出现了快速下跌,股价从12月28日的95.8元一口气跌倒61.2元(最低58元),短短两周最大跌幅接近40%。

该股9月末股东数为 8172 ,创出上市以来新低,人均持股接近1.5万股,筹码非常集中。9月后的上涨行情势必导致筹码进一步集中,笔者估计该股11月末股东数量将创出新低。进入12月该股股价开始震荡又筹码松动现象,部分获利加多的筹码已经开始出逃。进入2016年,在第一周里筹码出逃现象更加明显。

七、操作建议。

从锂电池板块的情况看,该板块前期涨幅较大,近期快速下跌后有望迎来短线反弹的机会。但从时间来看调整好像还没有到位。按这个思路分析,投资者可在下周择机低吸天赐材料(或其他相关品种),短线快进快出(即左侧交易),在大盘弱势情况下应降低收益预期。中长线投资者可等该股调整到位、底部形态明确后(即右侧交易)再逐步建仓。

提醒:2016年要降低收益预期,不跌透不进场,抓住确定性机会,自己多思考吧!

$新宙邦(SZ300037)$$多氟多(SZ002407)$ $天赐材料(SZ002709)$

请各位大v批评指正!

@今日话题 @朱胜国 @丹书铁券 @天道骑牛 @吕健中 @小小辛巴 @栀子花开股海丶 @简放 @黑夜之睛 @牛市市长 @京城九少 @进化论一平 @梁宏 @释老毛 @逍遥狂客 @Dean_丁丁 @唐朝 @弱弱的投资者 @上兵伐谋zgz