软控股份出了年报业绩预告,雪球和股吧居然没有一个人发帖了,冷清程度略见一斑,本着贵出如粪土,贱取如珠玉的原则发此文

软控业绩已经保持五年连续稳健高速增长了

按照软控股权激励目标,未来几年还应保持稳健高速增长

轮胎行业景气度很高,无论是扩产还是升级替换,都需要橡胶轮胎机械,而软控恰好是轮胎行业铲子股,轮胎行业卖水人,

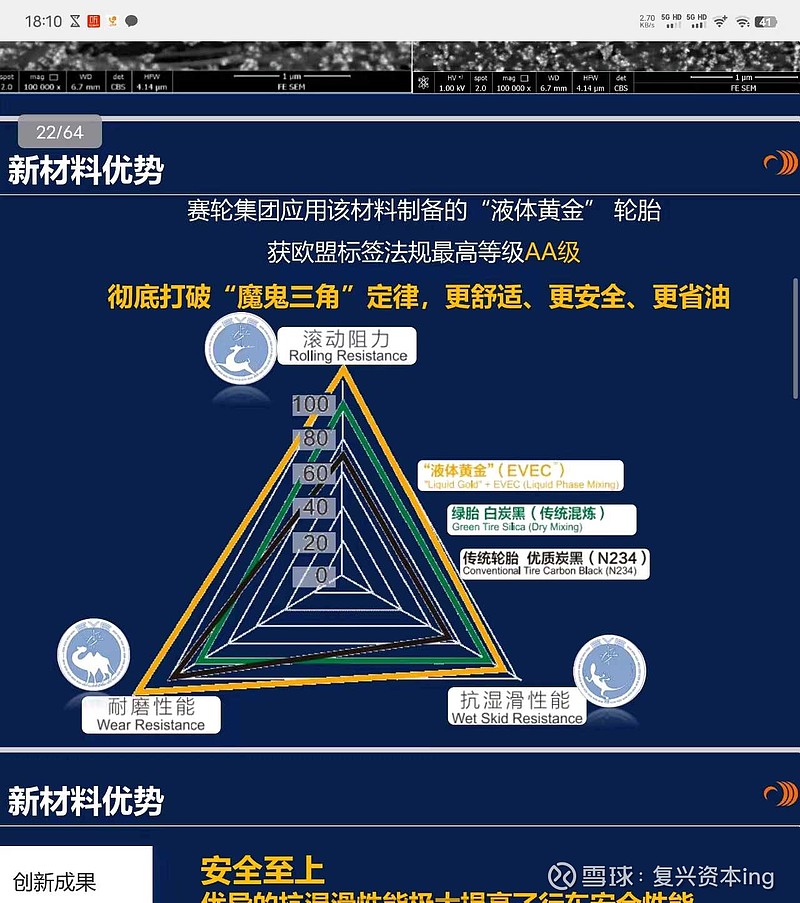

软控股份无论是传统的橡胶机械替换升级高峰期,还是革命性新材料(液体黄金新材料)的持续放量,都要逐步进入收获期了

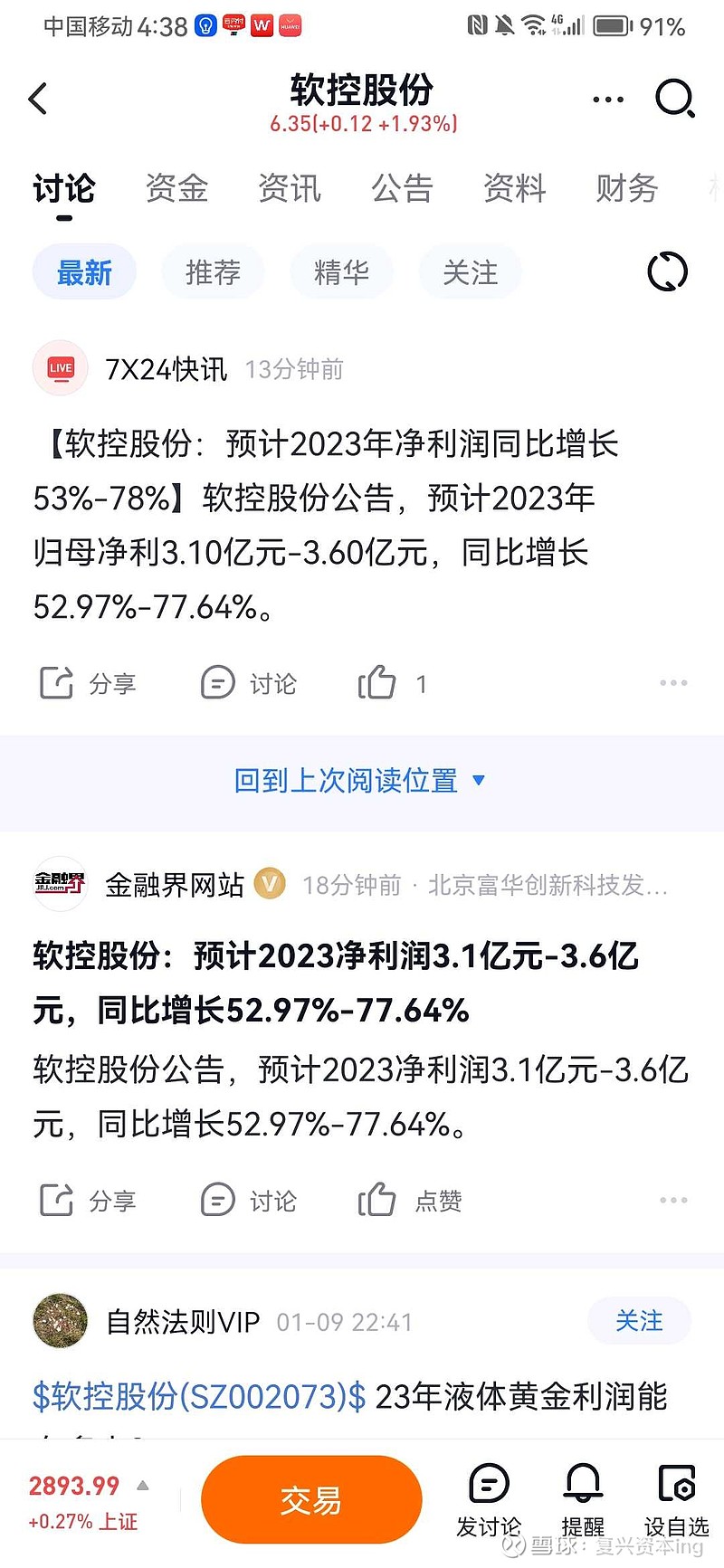

2023年加上股权激励 已经有4个多亿利润了

作为全球橡胶机械龙头股,作为细分领域两项世界冠军(橡胶机械和液体黄金新材料),一点龙头和黑科技溢价也没给软控啊 都是给的传统制造业估值。

不到15pe的革命性黑科技高速成长股

$软控股份(SZ002073)$ $赛轮轮胎(SH601058)$ $确成股份(SH605183)$ #低估值# #2023滚雪球之旅#