又到了发布“Sunny号”过去一年经营业绩的时候了。

我每年一般会做两次“投资总结”:

一次是在每年年末或下年年初,主要对过去一年的市场情况、投资交易操作以及收益情况进行盘点。

第二次一般会在5、6月份(即旗下非控股子公司年报披露之后),对上一年度“Sunny号非控股集团”的经营业绩(如净资产、净利润、资产盈利能力、现金流等)进行盘点。

相比第一次总结而言,我个人认为第二次更加重要一些,因为从长期视角看,真正决定一个投资组合业绩走向的,是其背后的净资产、净利润等这些“默默无闻”的数据能否保持长期持续复利式增长。

言归正传,按照惯例,以下总结包括了三个部分:经营概述、历史数据、小结。

1、经营概述

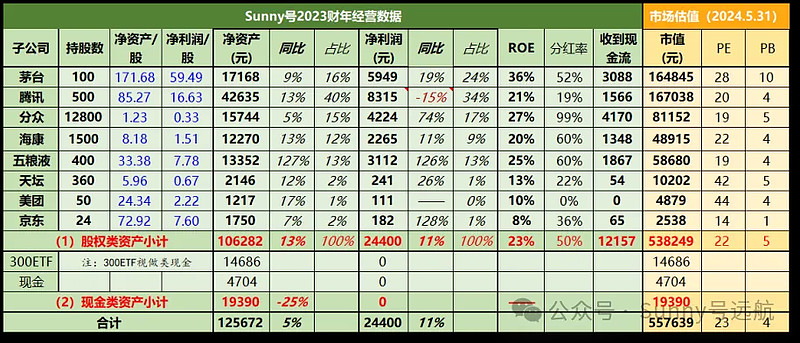

目前Sunny号共持有8家“非控股”子公司(含两家送股所得),根据2023年财报数据以及当前持仓情况,Sunny号集团的2023年度简要财报见下表:

(表:Sunny号集团2023年经营财报。注:腾讯净利润数据取“非国标”口径,分红未考虑回购)

简单概括如下:

(1)资产规模:

Sunny号总净资产规模达到125672元(+5%),包括了股权类资产106282元(+13%)和现金类资产19390元(-25%)。

2023年,Sunny号的净资产规模总体上有一个5%的小幅增长,主要得益于旗下8家非控股子公司净资产均取得了正增长,其中占比较大的前5家公司净资产增速依次为:茅台+9%、腾讯+13%、分众+5%、海康+13%、五粮液+127%(注:持股数变动导致异常、实际为+14%)。

总体上表现符合预期。其中分众、茅台这两家去年有大比例分红,所以影响了其净资产规模的增长。

(2)资产盈利:

Sunny号的“股权类资产”去年共计产生了24400元(+11%)净利润。股权资产的盈利能力,也即ROE约为23%,和上一年持平。(注:此处简化处理,ROE直接取年度净利润/年底净资产,可能会比实际偏低)。

2023年,Sunny号的资产盈利情况符合预期,净利润达到了24400元,实现了11%的增长,其中,贡献占比较大的前5家公司净利润增长情况分别为:茅台+19%、腾讯-15%(注:数据口径调整导致异常、实际为+36%)、分众+74%、海康+11%、五粮液+126%(注:持股数变动导致异常、实际为+13%)。

总体上表现不错,符合我心目中的长期年化10%~15%净利润增长预期。资产的总体盈利水平,即ROE,也保持了一个稳定的优秀水平。

(3)现金分红:

Sunny号去年赚的净利润,大约有一半会通过现金分红的方式分到账户,总现金分红预计为12157元,占总净利润的50%。(注:并未包含回购金额)。

(4)市场报价:

截止2024.5.31,针对Sunny号的上述资产组合,市场给出的最新报价是557639元(同比持平)。

其中针对最核心的“股权类资产”的报价是538249元,对应估值的话,PB为5倍(去年同期为6倍),PE大约22倍(去年同期为24倍),处于历史偏低的水平。

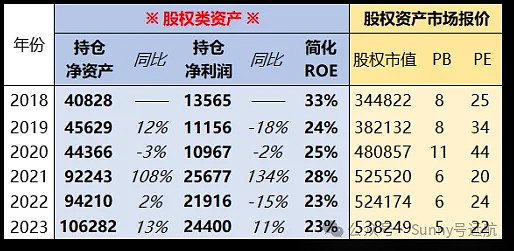

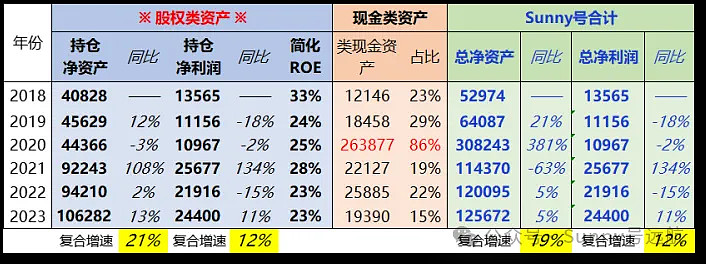

(表:Sunny号股权资产历史估值数据)

2、历史数据

Sunny号成立以来的历年净资产、净利润如下:

(表:Sunny号2018~2023年历史经营数据)

可以看出,Sunny号在2018年~2023年五年期间:

净资产规模从52974元增长至125672元,累计增长了137%,复合年化19%。

净利润规模从13565元增长至24400元,累计增长了80%,复合年化12%。

3、小结

“Sunny号”是本人做的一个时间跨度计划有20年的投资实验。全过程实盘公开,基于“伴随优质公司共同成长”的投资理念,不做K线波段、不追热点,低频操作、呆坐式持股,希望验证一下用这种最“笨”的方式,长期究竟能取得多少投资收益。

我希望用时间和数据,来验证一个最朴素的投资道理:长期来看,投资收益和组合净利润增长是基本保持一致的(并且如果能利用好某些极端行情进行逆向操作,投资收益更是可能跑赢净利润增长)。

目前Sunny号已经“航行”五年多时间,期间净利润增长了80%,账户市值也从最初的30万元增长至55.7万元,约增长了86%,二者基本保持了一个同步。

后面我相信,Sunny号的市值肯定会随着市场风浪不断波动,甚至出现巨幅波动,但随着时间不断推移,还是那句话:Sunny号始终会在净资产和净利润的推动下,静悄悄地砥砺前行。。。