本文接着上两篇网页链接{《2024年4月13日 2023年年报简评(上)-腾讯、茅台、天坛》}、《网页链接{2024年5月1日 2023年年报简评(中)-紫光、海康}》,继续点评旗下另外两家“非控股”子公司——五粮液、分众传媒的2023年年报(含2024一季报)。

六、五粮液

1、业绩:

公司2024年4月29日发布了2023年年报及2024年一季报:

2023:营收833亿(+12.58%),归母净利润302亿(+13.19%);

2024Q1:单季营收348亿(+11.86%),归母净利润140亿(+11.98%)。

2、点评:

首先对五粮液的2023年经营业绩做下拆解:

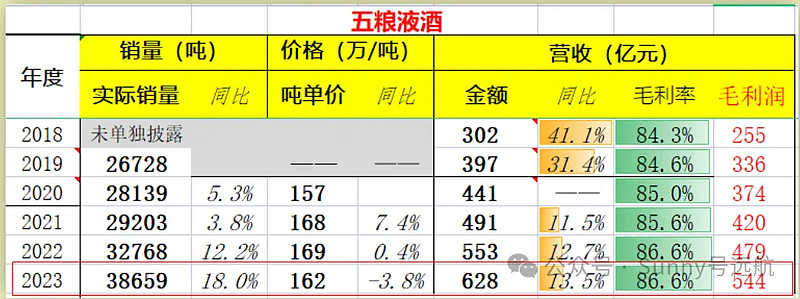

(1)五粮液酒(主要是普五、经典、低度和1618):

2023年五粮液酒收入628亿(+13.5%),从量价上可进一步拆解为销量+18%,吨价-3.8%:

(表:五粮液酒销量、吨价、收入数据)

五粮液大单品普五主要定位“高端(千元价格带)”细分市场,一方面该价格带的“需求容量”受到经济活跃度下行影响停止扩张甚至有所收缩,另一方面在供给侧包括普五、国窖1573、茅台1935等高端大单品的投放量这些年不断增加(粗略预测目前至少在5~6万吨以上,相比五年前预计至少翻倍),且今年茅台1935才开始放量。

从行业供需的角度看,我觉得目前高端白酒(千元价格带)的供需关系,已经从几年前的“紧平衡”,逐渐演变为了目前的“供(略)大于求”的状态。这种行业供需关系的变化,估计也会给五粮液未来几年的经营带来的不小的压力:终端价格很难上涨、经销商出货压力大、名酒大厂之间竞争加剧。

另外聊聊五粮液酒的“上(经典五粮液)、中(普五)、下(低度和1618)”的整体产品结构销售情况,从“吨单价”近两年的趋势来看,推测应该是”向上阻力较大”、只能“向下放量”,有点产品结构“被迫下沉”的趋势,总之五粮液眼下的日子,远远比不上茅台。

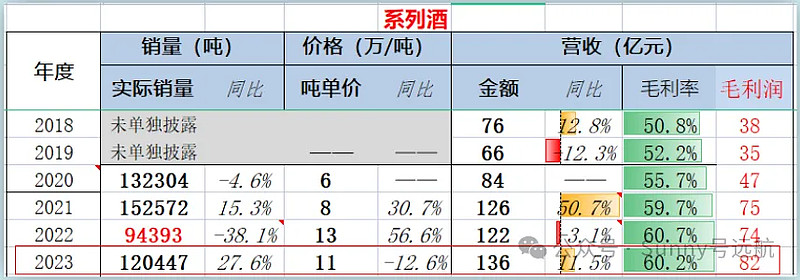

(2)五粮液系列酒(主要是五粮春、五粮醇、五粮特曲、尖庄):

再看系列酒。2023年五粮浓香系列酒收入136亿(+11.5%),从量价上可进一步拆解为销量+27.6%,吨价-12.6%:

(表:五粮液系列酒销量、吨价、收入数据)

五粮液的系列酒一直经营得相对平庸,始终无法在“次高端”价格带立起来一个拿得出手的大单品,说实话这和五粮液的行业身份地位有点不相符。去年的量价数据算是“正常发挥”吧,但同样的,“吨价”的下滑,也反映了系列酒的产品结构出现了“被迫下沉”的态势,和上面的五粮液酒情况类似。

后李曙光时代的五粮液,总是给我一种“四平八稳”、“进取心不足”的感觉。环顾四周,

前有和茅台逐渐拉大的距离,后有咄咄逼人的老窖和汾酒,尤其是眼下整个白酒行业进入到了“存量博弈”、“挤压式增长”的hard模式,真有点替它着急。普五固然强大,但只靠着这一条大腿,后面只会越来越被动,经典五粮、次高端等都需要好好发力才行了。

昔日霸主,但愿不是英雄迟暮。

3、预测:

去年11月时我的预期是“未来三年的年化10%~15%”,结合目前的行业情况,我将增速预期调整至“10%左右(±10%)”。

即2026年的归母净利润预期能看到360亿~440亿(复合增速约10%),同时对达到该预期的概率保持一定谨慎态度。

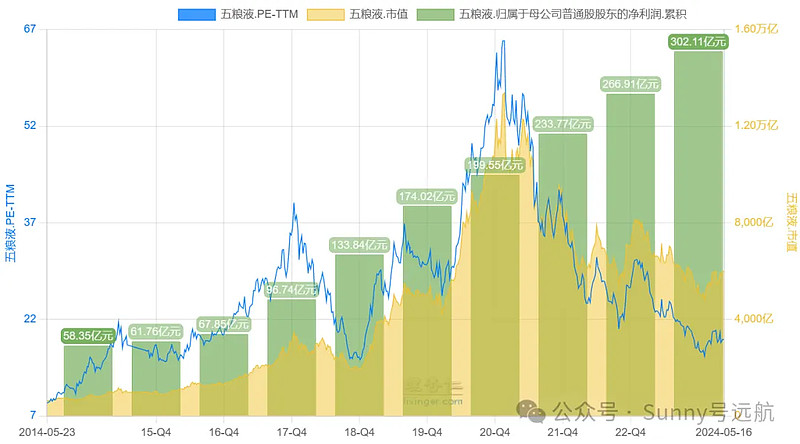

4、市值:

截止2024.5.16,公司市值6000亿元,2023年归母净利润302亿,对应静态PE为20倍。

(图:近十年五粮液归母净利-PE-市值走势图)

七、分众传媒

1、业绩:

公司2024年4月30日发布了2023年年报及2024年一季报:

2023:营收119亿(+26.3%)、归母净利48亿(+73%);

2024Q1:营收27亿(+6%)、归母净利10亿(+11%)。

2、点评:

对分众的投资逻辑,之前写过不少了,其中重点思路可以参考网页链接{《2021年7月31日 小空间里的大学问-分众传媒研究》}、网页链接{《2023年6月1日 分众传媒2022年报分析》}这两篇文章。

打个比方,分众有点像一台性能不怎么稳定的印钞机,每年会在20亿~60亿的区间内“波动性印钱”,而“短视”的市场先生,对这种不稳定的印钞机有时候会给出一些“极端价格”,我们要等的就是这种机会。投资策略概括起来就是一句话:“低谷买入、高谷卖出,平时持股收息”。

2023年,分众共“印出”了48亿元,表现算是中上水平吧,进一步深究的话,可以从这台印钞机工作的“外部环境”和“内部运转”两个维度来分别看:

(1)外部环境:

分众这台印钞机的“工作环境”又可细分为“行业大环境”和“赛道小环境”:

先说大环境,主要是看梯媒这类媒体类型,在整个广告投放市场的市场份额变化趋势。去年国内广告市场投放规模大约1.4万元,同比增长12%(广告业协会数据);而包含了电梯海报和电梯视频在内的梯媒类收入则实现了“两位数”增长(CTR数据)。从上述增速对比看,梯媒这个媒体类型暂时并没有被其他媒体“平替”的迹象。

再看小环境,主要是看在梯媒这个小赛道里,分众相比其他梯媒对手(主要看新潮)的竞争领先情况。分众去年对点位规模进行了一定的扩张,主要扩张方向在电梯视频和海外点位两个方面,目前总点位规模(含加盟和海外点位)已经达到了大约110万电梯电视和约200万电梯海报,合计300万出头。新潮传媒的点位规模大约为70万电梯电视,且集中在社区(新潮传媒公众号数据),并无明显扩张迹象。根据其公众号披露,去年收入虽然有增长,但有“两个遗憾,一个是没有完成既定的KPI目标,一个是定好的大客户还没有攻破”。我判断目前梯媒赛道内的竞争烈度趋于平稳,在梯媒这个小型“利基市场”内,分众一家独大的地位,暂时没有遭到太多挑战,头部的“马太效应”仍然可以继续正常发挥。

划重点:只要上述的“大环境”和“小环境”不发生恶化,分众这台印钞机就能够一直持续保持工作运转。

(2)内部运转:

接下来再深入到印钞机内部,看一些运转细节,对分众这台印钞机,我比较关注营业成本(大部分是点位租金成本)、费用率(主要是市场费用)、净利率和应收账款这几个方面。

营业成本:从2020年开始一直控制在40多亿的水平,去年为41亿,同比增长8%,考虑到总点位规模扩张了14%的背景,公司的租金成本控制的还是不错的。

费用率:公司的总费用率一直保持在约20%~24%水平(最主要是销售费用),2023年为22%,属于“正常”水平。

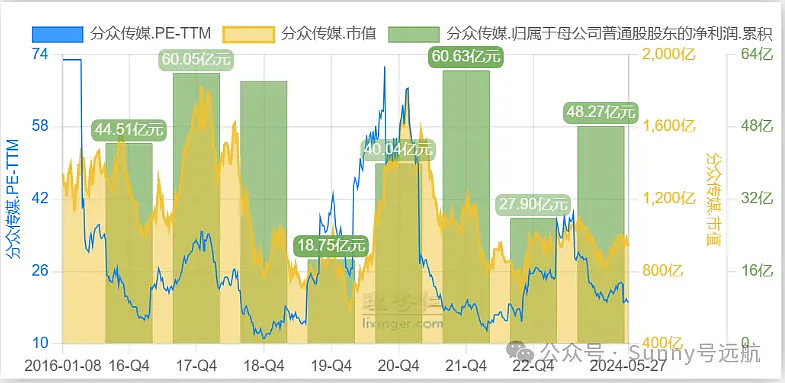

净利率:公司的历史净利率波动较大(印钞机不稳定使然),在15%~50%之间,2023年为40%,也属于“历史中位”水平。

(图:分众2016~2023年历史净利率)

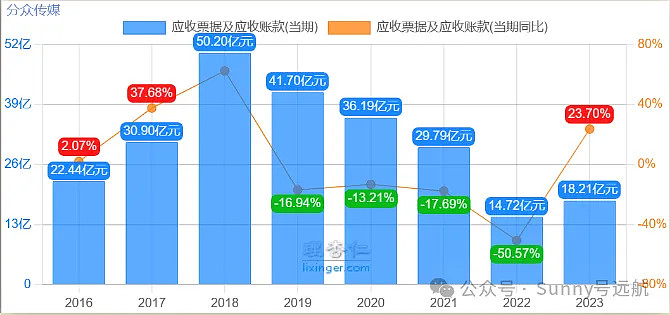

应收账款:2023年应收金额虽略有回升,达到18亿元,但也处于“历史较低”水平。

(图:分众2016~2023年历史应收情况)

简单概括的话:分众这台印钞机去年工作运转一切正常。

3、预测:

对分众的业绩预测,中短期不确定性较大,但主要就是在20亿~60亿的范围内“波动式印钞”;长期看的话,这个区间应该会随着通货膨胀或海外市场扩张(这块有待观察),逐渐向上提升。

4、市值:

截止2024.5.27,公司市值950亿元,2023年归母净利润48亿,对应静态PE为20倍。

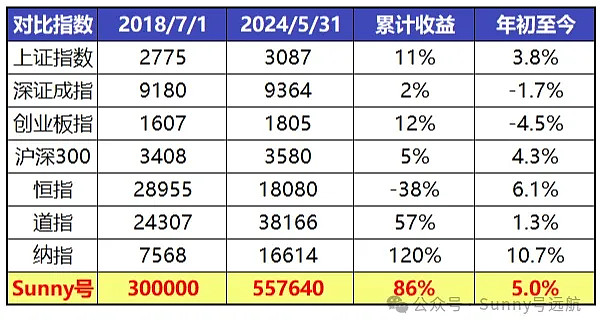

【Sunny号实盘记录】

最后,记录一下Sunny号在2024年5月的情况。期间无操作,收到海康股息1350元。

截至2024年5月31日,Sunny号年内收益5%。实盘开通以来(5.9年)累计收益86%,复合年化收益11%。

实盘记录如下:

【总体历史收益】

截至2024年5月31日,个人总体账户历史收益记录如下(注:以2016年12月31日作为净值基准日),7.4年期间复合年化收益17%。