本文接着上一篇网页链接{《2024年4月13日 2023年年报简评(上)-腾讯、茅台、天坛》},继续点评旗下另外两家非控股子公司——紫光国微、海康威视的2023年年报(含2024一季报)。

四、紫光国微

1、业绩:

公司2024年4月18日发布了2023年全年业绩,随后在4月26日公布了2024年一季度业绩:

2023:营收75.65亿元(+6.26%);归母净利润25.31亿元(-3.84%) —— 特种IC业务收入小幅下滑,智能安全芯片收入增长迅速。

2024Q1:营收11.41亿元(-26%);归母净利润 3.07 亿元(-47%) —— 特种IC下游需求大幅下滑。

2、点评:

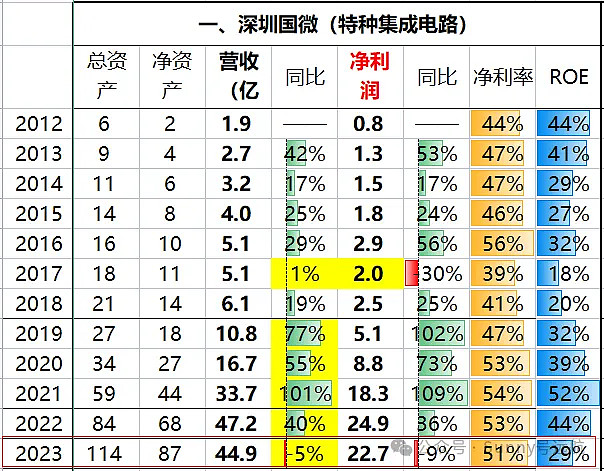

对紫光国微的投资,主要盯紧特种IC业务就行了,因为特种IC贡献的净利润占到了整个公司的90%。

在经过了连续四年(2019~2022)的高速增长之后,特种IC业务在2023年出现了轻微下滑,在2024年第一季度出现了大幅下滑。

(表:特种IC业务(深圳国微子公司)近十年经营数据)

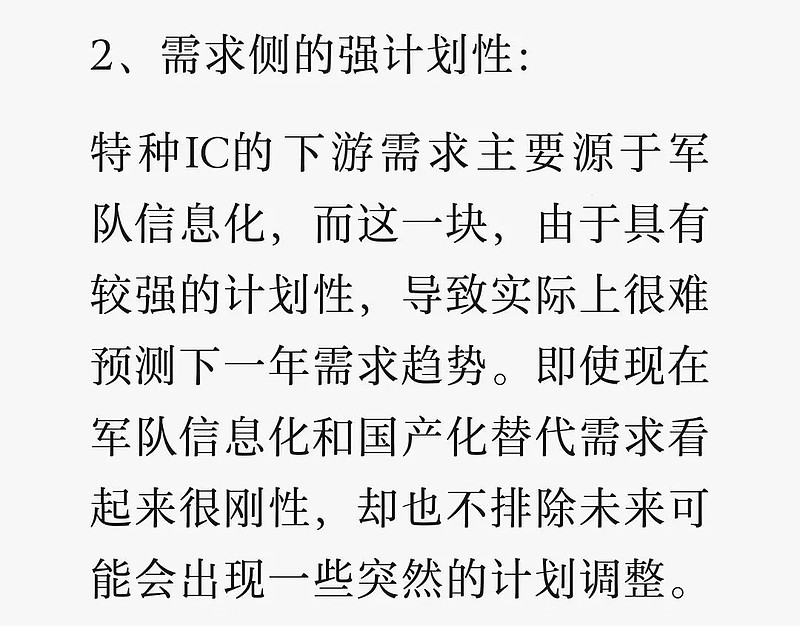

为何会出现如此大的波动?

特种IC业务的下游客户很多都是些“敏感客户”,在对公司的首次研究时(详见网页链接{《2022年8月1日 初识紫光国微(下)》之“七、风险和问题”}),曾提到过这种“需求侧的强计划性”风险:

真是怕什么来什么,去年10月11日网上就开始流传一条关于紫光国微的小道消息:

“军工下游为了降成本,对电子产品分级使用,有一些评估后没必要用军用级器件的就改用消费级”(具体分析记录详见网页链接{《2023年10月18日 关于紫光国微近期下跌以及半年报分析》})。

当时我的看法是“对于这个消息,我目前还保持进一步观望的态度,消息真假不好判断、后续影响程度也不好判断”。现在看来,果然小道消息的可信度比较强,特种IC业务连续多年快速增长的势头戛然而止。

在今年4月18日年报发布后的投资者沟通会议上,公司坦言:“目前下游需求还没有出现整体根本性好转”,至于后续会如何,公司也表达了些许期待,“今年特种领域相关建设工作应该会重新启动,国家经济预算、相关投入和需求一直存在,公司希望细分行业能尽快走出这个过渡阶段,实现整个行业的较大回升”。

总之,何时回暖,公司也吃不准猜不透。

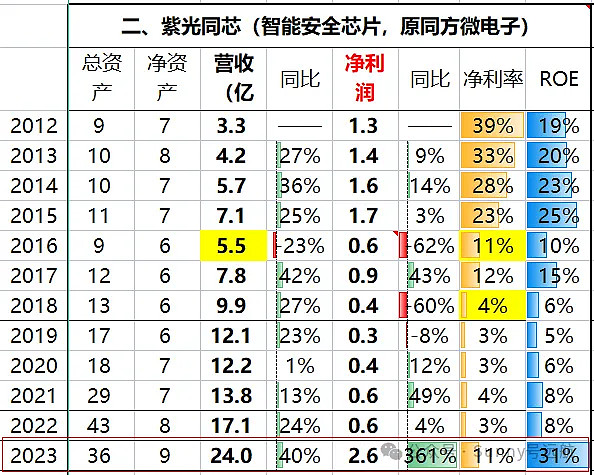

至于公司的第二大业务智能安全芯片,去年发展确实不错,无论是收入还是利润率都出现了明显增长,但毕竟贡献的净利润占比仍较小(10%),暂时还扛不动公司大旗。

(表:智能安全芯片业务(紫光同芯子公司)近十年经营数据)

3、预测:

特种IC业务的下游需求何时回暖?说实话我也只能靠许愿。但从更长期的视角看,我还是比较看好未来国防信息化这块的长期大趋势,尤其是现在这个历史阶段。

只不过从中短期的视角看,这一块需求侧的波动性、不可预测性确实是太大了点。既然已经跌到这个份上了,只能继续硬着头皮坚持下去,当做一个强周期股,等待下一个景气周期的到来吧。

4、市值:

截止2024.4.29,公司市值约508亿元,去年归母净利润25.3亿,对应静态PE为20倍。2024Q1归母净利大幅下滑47%,假如今年全年业绩“腰斩”,则动态PE将会提升至40多倍。

(图:近十年紫光国微“归母净利-PE-市值”走势图)

五、海康威视

1、业绩:

公司2024年4月20日发布了2023年年报及2024年一季报:

2023:营收893.4亿(+7.4%),归母净利141.1亿(+9.9%);

2024Q1:营收178.2亿(+10%),归母净利19.2亿(+5.8%)。

2、点评:

对海康的投资,重点需要关注公司这几年推动的“战略转型”进展,即从“安防”向“智能物联”的转型。

公司的转型战略大概是从2016年启动,不知不觉也有八年时间了,那么这个期间公司发生了哪些显著变化?

(1)收入端:

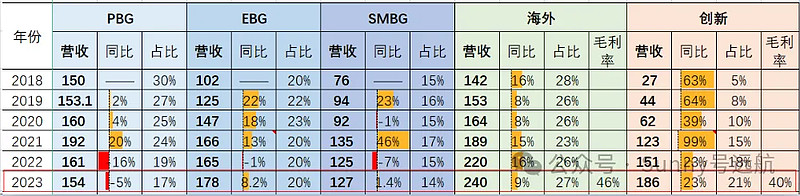

从2018年公司业务板块重新划分开始算起,五大业务板块发展情况如下:

PBG收入从150亿增长到192亿后,近两年又回落至154亿,总体停滞不前;

EBG收入从102亿增长至178亿,年化增速12%;

SMBG收入从76亿增长至127亿,年化增速11%;

海外收入从142亿增长至240亿,年化增速11%;

创新业务从27亿大幅增长至186亿,年化增速47%(最大亮点)。

(表:2018~2023海康各业务板块收入变化)

可以看出,公司国内主要客户已从政府端(PBG)逐渐过渡到企业端(EBG和SMBG),转型效果明显;另外创新业务竟成了最大“黑马”,这个远超我之前的预期。

随着公司战略转型深入推进,业务覆盖触达千行百业,公司收入也和国内宏观经济环境绑定的越来越紧密,2022年国内主业随着宏观一起跌入“谷底”,2023年又逐步“回暖”。展望未来,公司收入端的波动性和不确定性预计将会成为公司未来业绩波动的最大“变量”。

(2)成本费用端:

在公司转型的这些年,毛利率基本保持稳定,大约在45%左右,见下图:

但费用率却从18%一路提升至27%,见下图:

进一步拆解费用率提升原因的话,会发现主要原因是研发费率提升,其次是销售费用。

推测其中原因,随着智能物联战略在千行百业的展开,相比早期的政府安防项目,智能物联项目更加“碎片化”,且“技术含量”更高,公司需要投入更多的研发和市场费用来开拓市场和参与竞争。

(3)盈利端:

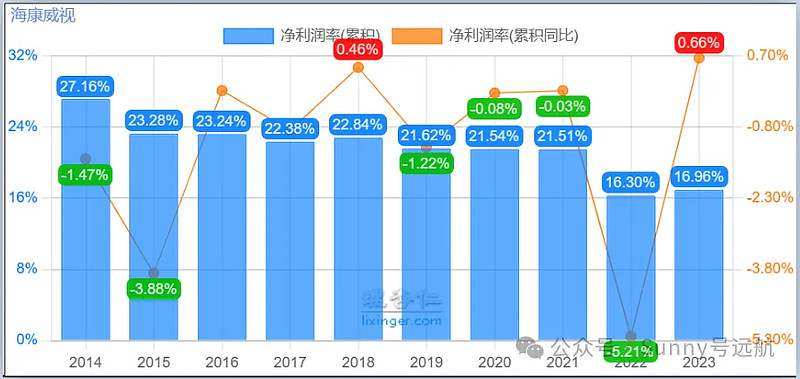

公司转型所产生的最大“负面影响”,可能就是—— 提升了费用率,进而拉低了净利率(公司近十年净利率从27%下滑至17%,见下图):

这个“负面影响”,进而也传导到了公司的ROE水平上(从30%多逐渐下滑至不到20%,见下图):

展望未来,海康的“智能物联”战略转型肯定会更进一步深入。好的方面,为公司提供了一个更大的发展空间;坏的方面,项目碎片化程度加剧,技术含量提升,导致研发和市场费用率上升,拉低了公司的整体盈利水平(注:目前看到的,不代表未来不会改善)。不过也从另一个侧面说明了,企业的钱比政府的钱更难赚。

至于海外和创新这两个业务板块,并没有太多可以解读的,硬着头皮猜一下的话:我个人觉得海外这块未来大概率还是可以维持目前的增速水平;创新这块则有可能随着规模增大,增速可能较难再爆发上去,能在20%以上多维持久一点,已经算不错了。

另外还有几个关键的跟踪点:应收方面账期稍微有些恶化、存货方面已经停止了进一步增长、人效方面仍然处在低位、现金流表现还不错、资本开支仍在轻微增长。由于并非公司经营发展“主要矛盾”,此处就不展开了。

3、预测:

海康的业务范围覆盖面较广,跟宏观环境越来越强相关,需求侧不确定性也越来越大,中短期业绩说实话挺难预测的。

硬着头皮勉强“猜”的话,我个人觉得经过了2022年的“触底”、2023年的“回暖”,未来几年,怎么着也要有点表现吧,姑且拍个脑袋,预期未来三年年化增速10%~20%

区间,即2026年归母净利润看到180亿~230亿(注:不确定相对较大,后面会一边跟踪一边调整的)。

4、市值:

截止2024.4.30,公司市值约3090亿元,去年归母净利润141亿,对应静态PE为22倍。

(图:近十年海康威视“归母净利-PE-市值”走势图)

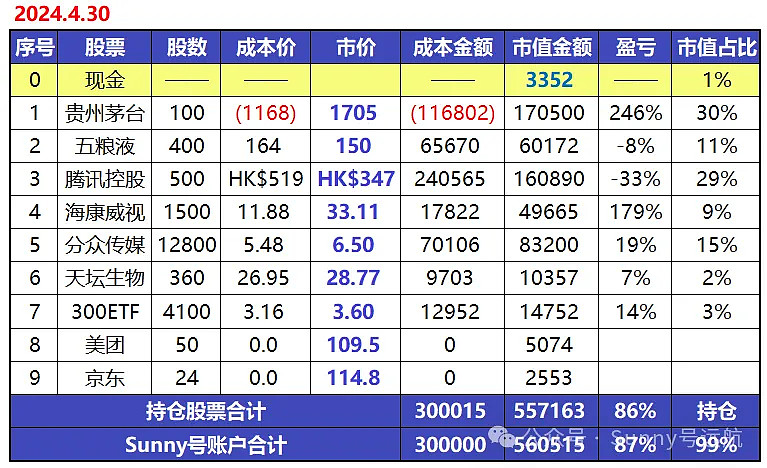

【Sunny号实盘记录】

最后,记录一下Sunny号在2024年4月的情况。期间无操作。截至2024年4月30日,Sunny号年内收益5.6%。

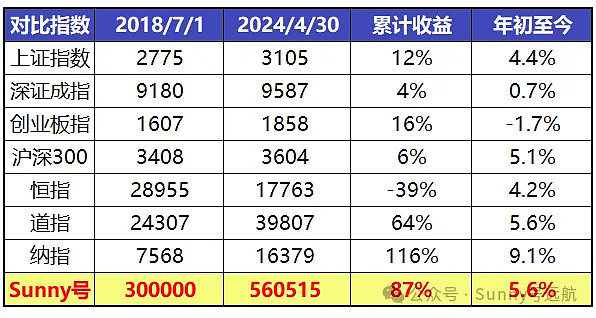

实盘开通以来(5.8年)累计收益87%,复合年化收益11%。实盘记录如下:

【总体历史收益】

截至2024年4月30日,个人总体账户历史收益记录如下(注:以2016年12月31日作为净值基准日),7.3年期间复合年化收益17%。