关于“底层逻辑”这个话题,前面先后写了三篇文章,主要是围绕着价值投资的理论基础和公司如何估值展开。在公司估值这方面,目前还差了最后一块“拼图”,就是如何分析企业的自由现金流?

前文说过,所谓“自由现金流”,顾名思义就是“自由”的现金,也就是一家公司每年赚回来的、在投入给公司运营必需之后、剩余的可供金主爸爸们(股东和债主)自由支配的真金白银。

但“自由现金流”在财务报表上并没有明确的数据对应,并且评估自由现金流还需要凭借投资者对于企业生意模式的主观理解,因此,一直以来,关于如何识别、估算企业的自由现金流,可谓众说纷纭,是个比较“棘手”的问题。

下面,我们尽量用一种简单的方式把这个事情讲一讲。

一、从“净利润”到“经营净现金流”

识别自由现金流的过程,有点像“顺藤摸瓜”,先从“净利润”入手,然后顺着“经营净现金流”的藤,最后再摸出“自由现金流”的瓜。

首先来看看“净利润”是如何一步步变到“经营净现金流”的。

1、从“面子”到“里子”,三步转换:

“净利润”一般是给外人看的账面数据,往往被摆在公司财务报表最显著的位置,相当于公司经营成果的“面子”。

“经营净现金流”才是给自己人看的,意味着公司通过经营赚到的真正能装到兜里的“里子”,通常也是检验净利润“含金量”的重要标准(一般用“经营净现金流/净利润”这个指标,也叫做“净现比”)。

“面子”和“里子”,二者之间有着千丝万缕的联系。有些公司净利润和经营净现金流基本保持一致,有些公司又差异巨大,这是为什么呢?

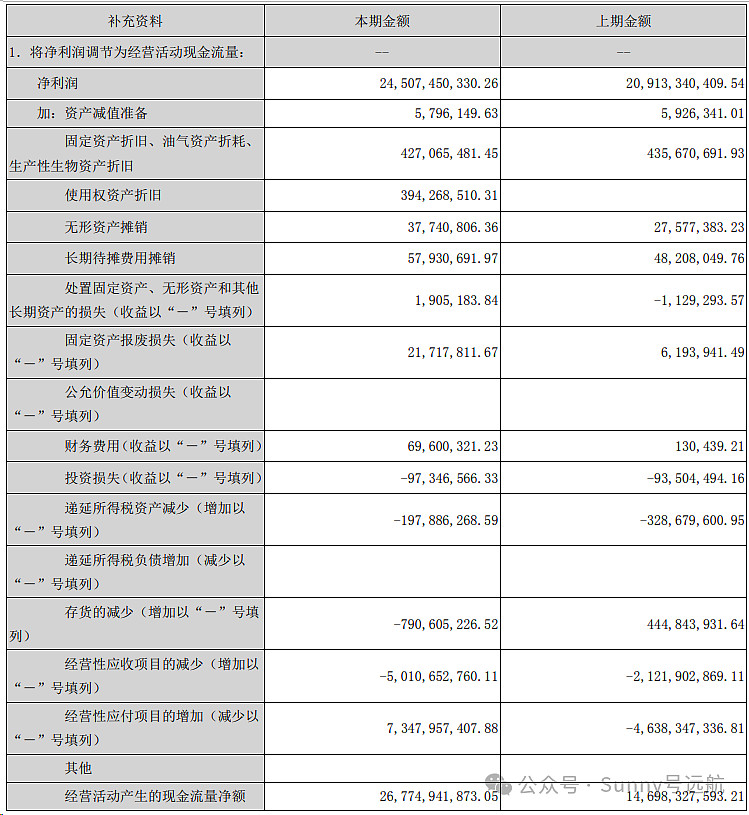

(注:如果想详细了解,可以查阅公司年度财报的现金流量表注释部分,会列出如何将净利润调节为经营净现金流,但往往涉及项目比较繁杂,类似以下截图。)

(图 将净利润调节为经营净现金流的财报截图示例)

为方便理解,我们这里提供一个简化的、容易理解的版本。通常来说,主要有三方面因素导致了净利润和经营净现金流之间的差异:非经营活动产生的损益、资产减值及折旧摊销、企业净营运成本变动。

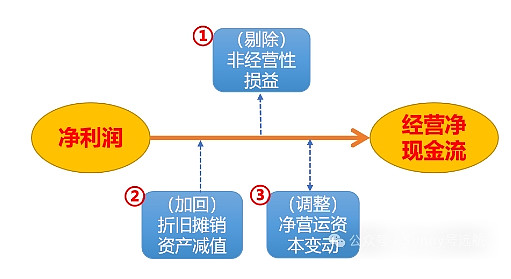

接下来让我们看一看具体怎么通过三个相应步骤,将“净利润”变为“经营净现金流”。过程见下图:

(图 净利润经过三步转化为经营净现金流)

第一步,首先对净利润做“挤水”处理,即从净利润中剔除掉那些非公司经营活动产生的损益,最常见的如投资收益或利息收入。因为这类损益虽然会影响净利润,但并不属于公司经营活动产生的,所以应该剔除掉。

第二步,接着做“补水”处理,即将实际上并未产生现金流流出的折旧、摊销、资产减值等金额加回去。因为这类“支出”只在账面上影响净利润,并没有真正流出现金流,所以应加回去。

第三步,最后再根据净营运资本变动进行“调整”处理。

这里补充说明一下:净营运资本=营运资产-营运负债,其中“营运资产”常见于“应收”“预付”“存货”等自有资金被提前占用的项目,“营运负债”常见于“预收”“应付”等提前占用别人资金的项目。一般而言,净营运资本越少,企业的日常经营就越不占用自有资金,说明企业面对上下游的“话语权”通常也越强势。

一年下来,若净营运资本增加了,说明企业运营多“消耗”了现金流,因而会减少经营净现金流;若净营运资本减少了,则说明企业运营多“释放”了现金流,会增加经营净现金流。

通过上面的三个步骤,我们就可以将净利润转化为经营净现金流,同时借助这个过程,也可以深入看一看企业取得的经营成果——“净利润”的成色到底如何、以及企业经营实际可支配的现金流的真实情况。

2、实例分析:

下面举两个例子具体说明一下。

(1)五粮液2022年财报披露,公司年度净利润280亿,经营净现金流244亿,二者之间相差了约36亿,净现比为244/280=87%。那么这36亿差额是怎么产生的呢?

白酒企业的业务通常比较简单。五粮液2022年基本没有什么经营活动之外的损益(投资活动收益仅为0.9亿);另外由于固定和无形资产很少,因此涉及的折旧和摊销也很少(各类资产减值折旧摊销加起来约6亿),这两块一减一增,对净利润差不多“补水”回5亿左右。

主要影响在于“净营运资本”的变动。2022年公司净营运资本相比2021年增加了约41亿,主要原因在于2022年公司的“应收和存货”均较上一年增加了59亿,而“应付”只增加了18亿,导致了公司的经营现金流被应收和存货“消耗”了大约41亿。这才产生了上述大约30多亿左右的差距。

(2)海康2022年财报披露,公司年度净利润136亿,经营净现金流102亿,二者之间相差了约34亿,净现比为102/136=75%。

先对净利润做一下“挤水”和“补水”处理。海康2022年度非经营活动产生的损益也很少(投资收益2.2亿、金融资产公允价值变动-1.6亿,合计区区0.6亿);海康的运营资产则较多,因此涉及的各类资产减值、折旧摊销也相对会多一些,这块合计大约24亿,这部分是需要“补回”的。

另外再看看海康的净营运资本变动情况,2022年海康的存货增加15亿、应收增加49亿,同时应付还减少了5.7亿,这样一来,总体的净营运资本增加了约70亿,对经营现金流造成了较多的“消耗”。可见,这才是导致海康经营净现金流相对净利润偏低的最主要原因。

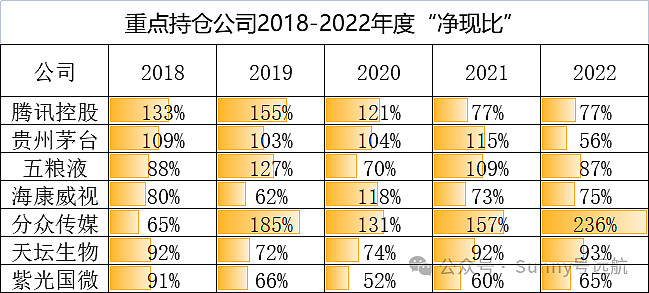

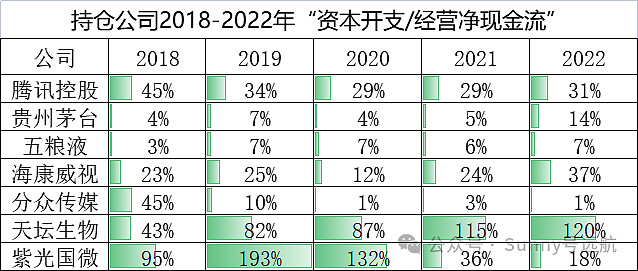

下面,我们对主要持仓公司2018-2022年的“净现比”(经营净现金流/净利润)进行了统计:

感兴趣的话可以追踪一下上表中的几个“异常年份”:譬如腾讯的2021、2022年,主要是由于大量的“投资性收益”在账面上放大了净利润,实际的经营其实时没赚那么多钱的;茅台的2022年,主要是由于习酒在茅台财务公司的存款大幅减少以及公司大量存入央行同业定期存款导致现金流出,并非主业经营出现了什么问题;分众的2018年,主要是宏观环境不景气叠加竞争加剧导致应收大幅增加,说明经营上确实遇到了困难。

另外,也可以看出,像腾讯、茅台、五粮液、分众这类净营运资本占比较少的公司,净利润“含金量”普遍会相对较好;像海康、紫光这类净营运资本占比较重的公司,净利润“含金量”相对差一些。

通常而言,“经营净现金流”是我们识别一家公司能否赚“真钱”(即可支配的利润)的一个核心指标,但由于很容易受到净营运资本变动等影响,它生性“敏感多变”,某些年份很容易出现巨幅波动,因此需要我们拉长一点时间(譬如五年)来观察企业的“经营净现金流”以及“净现比”的变化趋势,及时发现企业现金流好转或恶化的迹象,也能排除一些潜在的“暴雷”风险。

二、从“经营净现金流”到“自由现金流”

企业把“经营净现金流”装进兜里,这些钱就是股东的了么?未必,还要看看是否是“自由”的。接下来我们看看“经营净现金流”是怎么变成“自由现金流”的。

1、哪些钱是“自由的”,哪些是“不自由的”?

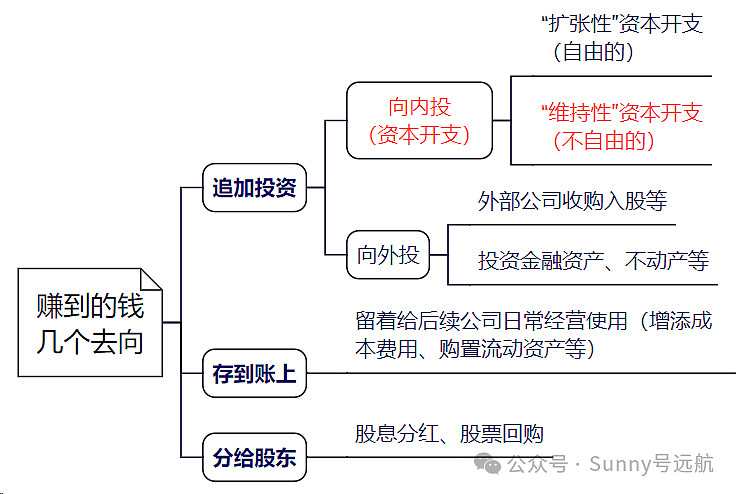

企业赚到钱以后,这笔钱一般有三个去向:追加投资、存到账上、分给股东(含回购股份)。

(图 企业赚到钱以后的几个去向)

其中,存在账上的钱和分给股东的钱都是“自由的”,因为理论上来说,股东们可以决定究竟存多少、分多少。

至于追加投资的钱,则需要细分一下,分“对外投资”和“对内投资”。对外投的钱其实也是“自由的”;对内投的这部分也叫资本开支,是指企业投入构建长期资产(使用期一年以上)的钱,在财报上对应“购建固定资产、无形资产和其他长期资产所支付的现金”的科目。

严格来说,资本开支又可分成两类:一类是用于扩张增量业务的目的,譬如扩建产线、扩展新业务;而另一类则是为了维持存量业务,不追加的话存量业务的市场份额就可能被对手抢占,譬如通信行业的网络升级、很多制造业的产线竞争性更新等。

那么对于第一类资本开支而言,其实也可以算是“自由的”,因为理论上股东可以决定是否进行扩张;对于第二类资本开支而言,这个钱就是“不自由”的,是必须要花的了。

因此,严格意义来说,我们前文估值时说的“自由现金流”,就是指“经营净现金流”减去第二类“维持性资本开支”,所剩余的部分。

但由于财务上很难明确区分哪些资本开支是“维持性的”,哪些是“扩张性”的,大多时候,会直接用“经营净现金流”减去“资本开支”,来分析“自由现金流”。

需要说明一下:关于“自由现金流”的定义,还有很多种不同说法,此处就不再一一“掉书袋”了。

根据我个人的习惯,在给公司估值时,会遵循“严格定义”来定性考虑“自由现金流”(简单说的话,就是对于那些净利润“含金量”高、不需要大量维持性资本开支的公司,直接将净利润等同于自由现金流);但在对公司做定量财务分析时,会采用“经营净现金流-资本开支”的公式来估算自由现金流。

2、实例分析:

下面我们统计了主要持仓公司2018-2022年期间的“资本开支/经营净现金流”比值,可以从一定程度上反映出这些公司每年从赚到的真金白银里面拿出了多少比例进行资本开支(含了维持性和扩张性):

(注:由于港股和A股财报的编制差异,腾讯的财报中没有关于“构建长期资产”的明确科目,上述涉及腾讯的资本开支数据可能包含了部分一年期以内的流动资产)

可以看出,两家白酒公司和分众用于资本开支的比例最少,因为这三家公司不需要怎么进行资产扩张或更新(注:分众只有在2018年大幅扩张点位购买媒体设备导致这一年明显偏高)。腾讯和海康次之,平均每年大约拿出30%左右的比例进行资本开支,前者主要用于扩充设备、购买内容资源等,后者主要用于建设产业园区等支出。天坛生物这几年由于建设几个生产基地支出较大,紫光国微前几年由于投入研发中心和购买无形资产也导致支出比例较大。

至于上述资本开支中,多少是用于“维持存量收入”的,又有多少是用于“扩展增量收入”的,就很难定量分析了。不过一般来说,如果企业的生产性资产(如厂房机器等固定资产、无形资产)占比较少、或者不需要经常进行技术更新换代,往往需要的“维持性资本开支”就会比较少。否则,常常会陷入和竞争对手的“军备竞赛”,需要不断砸钱以维持已有的竞争优势。

三、小结和其他

1、小结:

上面我们讲了分析企业的“自由现金流”的一般思路:

即先从“净利润”入手,通过一些“挤水”“补水”和“调整”步骤,还原出企业通过主业经营真正赚到手的真金白银——“经营净现金流”(虽然财报已经明确列出经营净现金流,但强烈建议捋一捋上面的过程,只有如此才能深刻理解企业的经营现金流情况)。

然后再分析一下企业是如何“分配”这笔到手的钱的,分给股东多少、留存入账多少、投出去多少,以及投向哪里?如果发现每年企业都要拿出很多用来参与“军备竞赛”,那就要当心了,可能不是个“好生意”,对其自由现金流的估算就要打个折扣。

对于那些净利润“含金量”高,且不需要大量维持性资本开支的公司,可以直接将净利润等同于自由现金流来进行估值。

2、自由现金流对于公司估值的意义:

做价值投资,本质上是以股东的身份对某家公司的“股权资产”进行投资。

股票也是一种资产。资产之所以有价值,就在于它能产生现金流(无论是每天、每年、还是未来一次性产生)。而资产的估值,也是根据其未来产生的现金流进行估算的。

对于股票这类资产而言,之所以有价值,就是其背后的公司能够赚到“自由现金流”;而决定其价值多少的,就是公司未来能赚到多少“自由现金流”。这种价值,与股票价格无关,也与别人是否买卖无关,只与公司经营有关。

可以说,自由现金流,才是我们对公司估值时,所应真正、甚至唯一关心的东西。

【Sunny号实盘记录】

最后,记录一下Sunny号在2024年2月的情况。期间无操作。

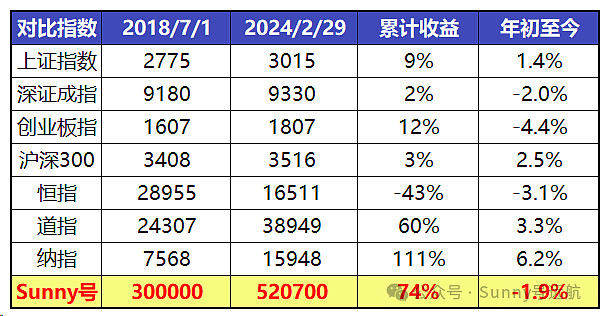

截至2024年2月29日,Sunny号年内收益-1.9%。实盘开通以来(5.7年)累计收益74%,复合年化收益10%。实盘记录如下:

【总体历史收益】

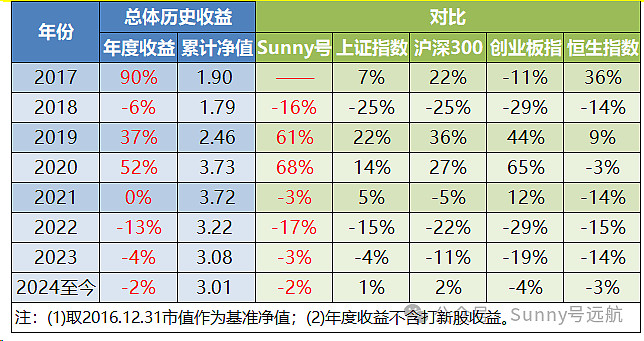

截至2024年2月29日,个人总体账户历史收益记录如下(注:以2016年12月31日作为净值基准日),7.2年期间复合年化收益17%。

系列文章:

2024年2月7日 聊聊底层逻辑(3)— 市盈率估值,是玄学还是科学?

2023年12月15日 聊聊底层逻辑(2)— 公司内在价值,是一只薛定谔猫?

2023年12月4日 聊聊底层逻辑(1)— 价值投资的两大“理论基石”