不知不觉,该跨的年也跨了,该做的总结也做了(其间还夹杂聊了聊当前的极端市场)。接下来,我们捡起去年底的一个重要话题,继续聊聊价值投资的“底层逻辑”。

在本系列上一篇文章中(网页链接{《2023年12月15日 聊聊底层逻辑(2)—公司内在价值,是一只薛定谔猫?》}),我们按照“现金流折现模型”,一步步推导了五粮液公司当前的内在价值,但最后也提到,在投资实战中,往往很少会这么“繁琐”地对公司进行估值,通常会采用一种“简化版本”,即市盈率估值法。那么接下来,我们就来聊聊“市盈率估值”大法。

一、“玄乎”的市盈率

还记得刚接触市盈率(PE)那会儿,觉得这玩意儿就像是某种高深莫测的武功秘籍一样,实在是玄乎得很。

想象中某个高手,对一家公司经过一番推敲后,最终淡淡地从口中飘出一句:也就值个XX倍吧。那种感觉真是太酷了。

但后来,随着“见多识广”,便逐渐对其“靠谱性”产生了些许质疑;再然后,虽然也逐渐觉得给多少倍市盈率,还是有点儿“迹”可循,但在面对一些细微处“模棱两可”的公司时,心里还是会打打小鼓。

市盈率究竟应该怎么定,看过挺多说法,说实话也很难分个对错,因为估值本身就是一个基于概率、且主观性极强的决策过程。

本文提到的这种市盈率估值思路,只能说算是其中一种思考方向吧,希望能够给看似玄乎的市盈率,找点儿“理论支撑”。

二、回到五粮液公司的估值问题

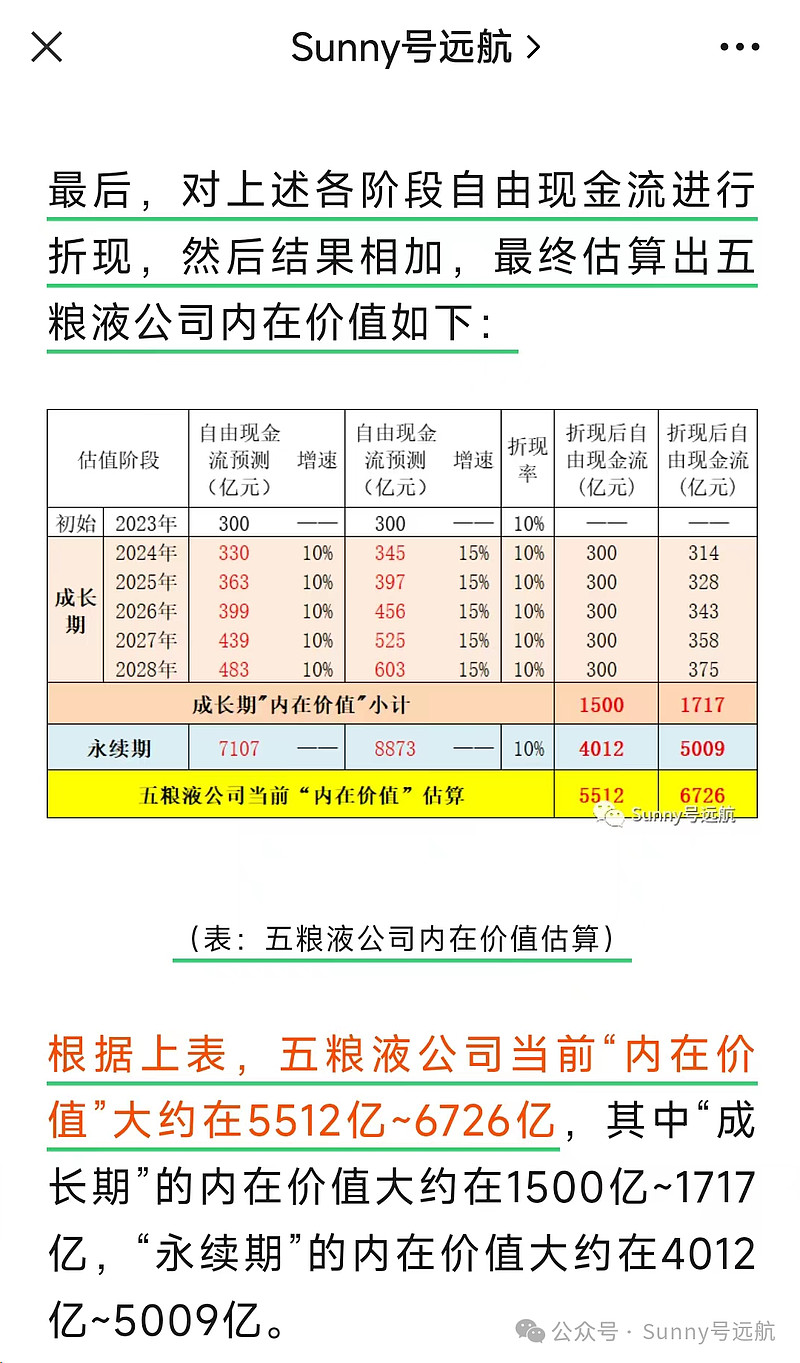

说回正题。在上一篇系列文章中,我们对五粮液公司估算出的内在价值是5512亿~6726亿,即对应了约18~22倍的市盈率(注:2023年归母净利估算为300亿,即[5512亿~6726亿]/300亿=[18~22]倍)。

(上一篇系列文章中对五粮液公司的估值过程)

上面这个内在估值的背后,其实隐含了我们对公司未来发展的一种看法(也即一种主观认为“大概率且保守”的预期):2024~2028年期间,公司至少能够实现10%~15%的复合年化增长;2029年及之后很长的时期,公司至少能保持一个3%的永续复合增长;同时对潜在投资回报率(即折现率)默认可以接受10%这个回报水平。

当然,上述预期随时可能会发生改变。

假如公司经营出现了一些恶化,可能就需要将上述预期调整为:2024~2028年期间,公司只能实现5%~10%的复合年化增长;2029年及之后的永续增速(3%)和折现率(10%)还保持不变。那么,套用“现金流折现模型”,五粮液公司的内在估值就需要调整为4488亿~5513亿,对应市盈率也随之调整为15~18倍,见下表:

(预期变化后,对五粮液公司新的估值)

可见,对五粮液公司估值给予多少倍市盈率,其实是由我们对于公司未来发展预期和投资回报预期(也即折现率)决定的。

不同的预期,就会估算出不同的内在估值和相应市盈率。循着这个思路,我们可以试着在公司的“未来发展预期”和“市盈率”之间建立一个映射关系。

三、公司发展预期和市盈率之间的映射关系

首先,需要确定三个参数:成长期复合增速、永续期复合增速、折现率。

前两个参数代表了你对公司未来发展的预期;后一个参数代表了你对于潜在投资回报的收益要求(前文介绍过,默认10%)。

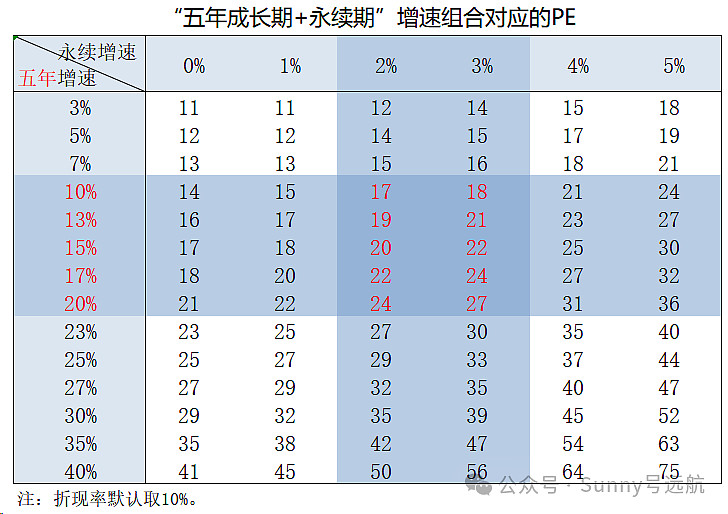

这样,通过对公司不同的发展预期进行组合,可以建立以下市盈率映射关系:

(1)五年成长期+永续期:

下表中,“竖轴”列出了公司未来五年成长期的复合增速预期范围(3%~40%),“横轴”列出了五年之后的永续期复合增速预期范围(0%~5%),矩阵中的数据则是根据不同增速组合,经过“现金流折现模型”推算出来的对应的市盈率(PE):

当然了,将一家公司未来的发展简单抽象为“成长期”和“永续期”两个阶段,肯定是“不符合实际”的,但至少能协助我们做出一个“底线判断”:譬如虽然一家公司只能往后看五年,五年之后即使看不清楚,但只要有把握公司能够(在肉眼可见范围内)永续经营下去,那就“保守地”按永续期进行处理。

上表中,红色数据列出了几种常见的增速预期所对应的市盈率,譬如“五年复合增速10%~15%,永续增速3%”的预期下,PE中枢大约为20倍左右;“五年复合增速15%~20%,永续增速3%”的预期下,PE中枢大约为25倍左右。

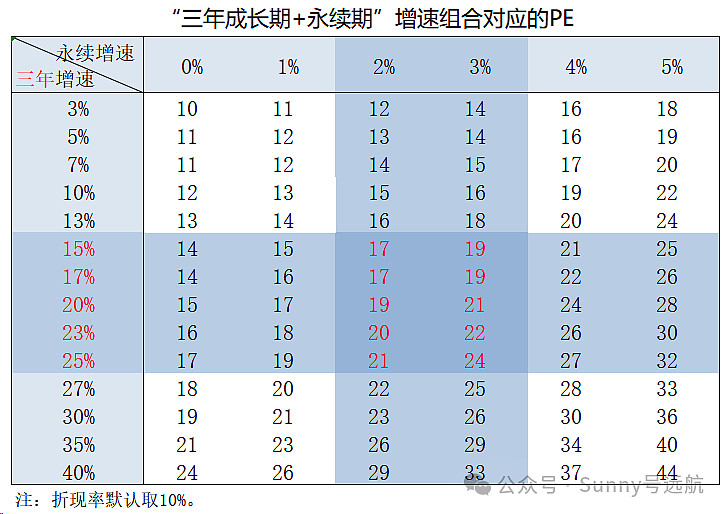

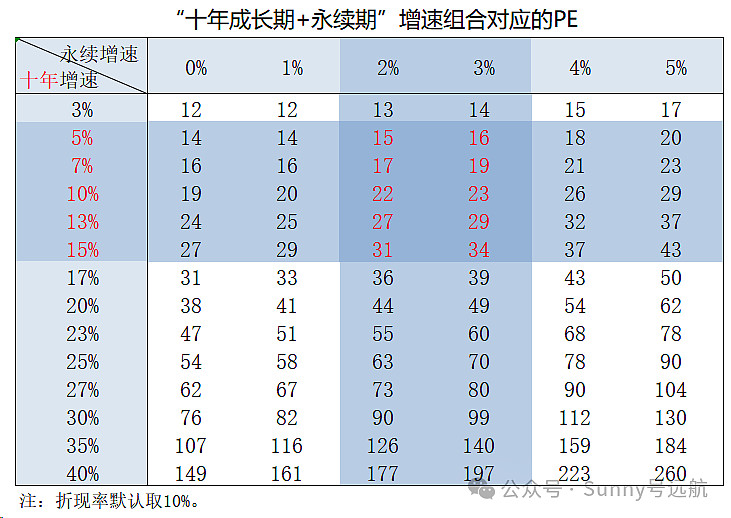

当然,如果你觉得只能往后看到三年,或者能看到更远的十年,那么可以继续对“三年成长期+永续期”和“十年成长期+永续期”的组合建立市盈率映射关系。

(2)三年成长期+永续期:

(3)十年成长期+永续期:

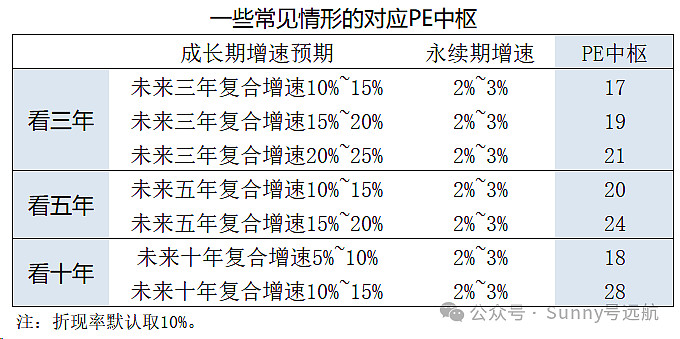

(4)简化版本:

我们也可以针对上述一些常见的预期情形,提炼出一个简化版本:

可见,大部分常见预期的市盈率普遍都在15倍~25倍之间。当然,这和我们在使用“现金流折现模型”时采取了偏保守的原则有关:成长期选择了谨慎的增速预期、以及在成长期之后都统一按“永续期”处理。

建立上述映射表的重要意义在于,它能够告诉我们不同的PE倍数背后所对应的公司发展预期大概是什么样子,以及为我们提供了一个“底线判断依据”:即某某公司在什么样的情况下,至少应该值多少倍PE。

当然,公司的未来有无数多个可能性,在对公司进行估值时,我们还是主张尽量选取那个“大概率且足够保守”的可能性。

四、对选股带来的一些启发

需要注意的是,采用上述思路进行估值,对我们选择公司提出了“严苛”的要求:

首先,公司必须要能产出自由现金流,即自由现金流“产出能力”要好。

其次,每年产出的自由现金流还要具有“可预测性(即确定性)”。投资者至少要能对公司未来3~5年的自由现金流复合增速有一个“自认为靠谱”的预期。

第三,也是最容易被忽视的,就是在肉眼可见的未来,自由现金流还要具有“永续性”。通过前面对五粮液的内在价值估算案例可以看出,“永续期”贡献的价值才是公司内在价值的大头,大概占到了7成多。

如果无法满足上述要求中的任一条,可能就难以对公司进行一个相对靠谱的估值,因此也就很难进行所谓“价值投资”了。从这点来看,价值投资策略适用的公司类型,其实是很少的。

可以拿五粮液和分众做个对比。

首先,从自由现金流产出角度看,五粮液近五年净利润合计1056亿,经营净现金流合计1013亿,每年净利润“含金量”很高,因为没有太多“应收”“存货”等净营运成本增加占用现金流,因此每年赚到的净利润基本上都是“真金白银”。同时,公司日常的维持性资本开支投入也很小,赚到的钱理论上都是“自由”的,因此公司的自由现金流“产出能力”很强,基本等同于当年归母净利润。这方面,分众和五粮液比较类似,也是净利润“含金量”较高、维持性资本开支很小,也具有较强的自由现金流“产出能力”,具体就不再展开了。

第二,在“可预测性(确定性)”方面,高端白酒市场的市场需求和供给侧竞争格局都相对稳定,虽然也存在一定的行业周期波动,但拉长视角来看(譬如五年的时间跨度),五粮液未来五年的自由现金流复合增速,在量和价的双轮驱动下,还是有很大概率保持在至少10%以上水平。而分众在这方面,因为广告市场和宏观环境关系紧密,同时租金费用支出相对刚性,因此净利润波动就会比较大,可预测性相对较差。

第三,从“永续性”角度看,某个生意若想实现“永续经营”,一方面市场要“永续存在”,另一方面竞争能力要“永续占优”,最好其产品服务还需要具备跟随通胀“持续涨价”的特点。目前在“肉眼可见”的范围内,五粮液和分众基本上都具备“永续经营”的基因。

因此,通过上面对比可发现,五粮液不光具有很好的自由现金流“产出能力”,其未来五年的“可预测性”和之后的“永续性”都不错,因此我们采用“价值投资策略”来对五粮液公司进行投资。

而分众这家公司,虽然也具有较好的自由现金流“产出能力”,但中短期业绩波动大,“可预测性”较差,难以对其进行估值,因此我们更倾向于采用“周期投资策略”来对其进行投资。

可见,价值投资,其骨子里面,其实还是一种特殊的“债券投资”,需要通过对未来“票息+本金”(即未来自由现金流)的折算,来确定当前债券的价值(即估算公司内在价值)。可惜,适用于这种策略的公司,市场上又有多少呢?

五、小结以及其他

1、关于市盈率估值法:

按照本文提到思路,市盈率估值法,本质上还是现金流折现法的一种“简化版本”。自由现金流折现出来的内在价值才是“因”,市盈率只是“果”。

市盈率定多少倍,主要取决于你对公司未来发展的预期以及对潜在投资收益的要求。因此市盈率本身也具有很强的主观性和概率性。

当然,公司未来的发展路径,有无限多种可能性,是一个不断变化的“概率组合”。选择当下你认为的那个“较大概率且足够保守”的可能性。

然后不断跟踪公司经营,不断修正预期,确保所选择的始终是那个当下“较大概率且足够保守”的预期。

同时,再辅以其他风险控制手段,譬如守好“能力圈”不断提高预测准确度,通过“组合策略”和“安全边际”来分摊预测失误的风险。

2、关于适用范围及其他:

本文提到的市盈率估值法(其实即现金流折现法),对于公司的适用门槛是很高的,一要能产出自由现金流,二要自由现金流中短期可预测,三要自由现金流长期可接近永续产出(肉眼可见范围内)。否则,很难对一家公司的内在价值进行估值。

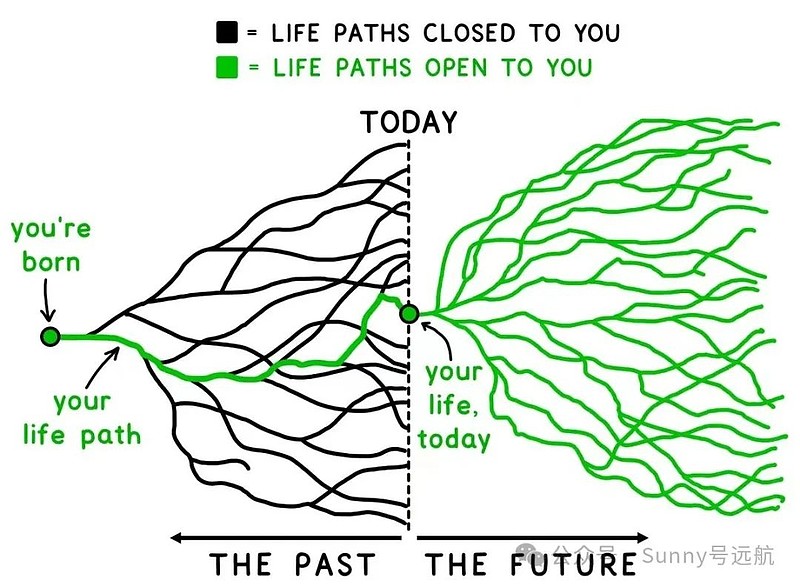

最后,还想补充一点,没有任何一种方法可以“准确估算”出一家公司的内在价值,除非你可以穿越到未来,回看公司的整个生命轨迹。

这让我想起了一副图片,展现了一个人的人生轨迹:从过去到当下,无数个可能性最后收敛到当下这个点上;而从当下到未来,当下的这个点又会发散出无数的可能性。公司的发展,何其相似,你能做的,只能是不断地选出那个你认为“很大概率且足够保守”的可能性。