在上一篇文章网页链接{《2023年12月4日 聊聊底层逻辑(1)— 价值投资的两大“理论基石”》}中,我们归纳了价值投资的两大理论基础:一个是“股价会围绕公司内在价值做长期上下波动”;另一个是“公司内在价值大小由其未来生命周期内所产生的自由现金流折现总和所决定”。

这两个理论,都涉及到一个核心概念:公司内在价值。可以说,如何理解和估算公司的内在价值,是价值投资实践中必须吃透嚼烂的一个关键环节。

那么接下来,我们就来聊聊公司的内在价值。

一、从五粮液的公司估值说起

还是先从一个栗子开始。

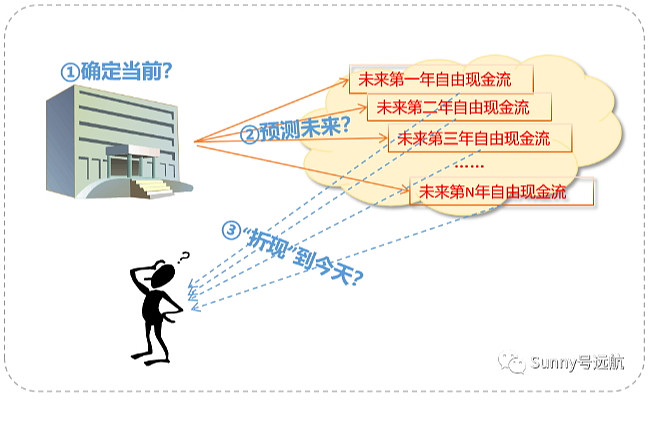

譬如,我们现在开始对五粮液公司进行估值,总共需要分三步:

第一步:确定公司当前的自由现金流;

第二步:预测公司未来的自由现金流;

第三步:把公司未来全部的自由现金流“折现”到今天。

(图:如何对五粮液公司进行估值)

其中,第一步中涉及到了“自由现金流”的内容,后续文章还会有专门介绍,这里就不展开了。我们只需要知道:所谓“自由现金流”,顾名思义就是“自由”的现金,也就是一家公司每年赚回来的、在投入给公司运营必需之后、剩余的可供金主爸爸们(股东和债主)自由支配的真金白银。

另外,还需要知道的是,对于五粮液公司,其“自由现金流”几乎可以等价为公司的“归母净利润”——2023年五粮液的归母净利润预计有300亿元左右,因此基本可确认公司目前一年产生的自由现金流也是大约300亿元。

那么下面,我们就来重点聊聊第二步和第三步,不过需要按“先易后难”的原则调整一下顺序,先解释一下什么是现金流折现,再说说如何预测未来的现金流。

1、什么是现金流折现?

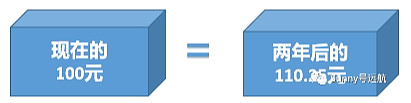

现金流折现,简单理解的话,就是把“未来的钱”折算成“现在的钱”。

譬如你现在拿出100元,投资一个为期两年、复合年化收益固定为5%的项目,那么两年后会变成100*(1+5%)^2=110.25元,我们就可认为“现在的100元”和“两年后的110.25元”二者是等价的。

因此,反过来理解也成立,即如果对“两年后的110.25元”,按5%进行“折现”的话,就会变成“现在的100元”,即110.25/(1+5%)^2=100元。

其中,这个5%也被称为“折现率”,可理解为在对未来现金流进行折现时所使用的一个“折扣”,同时也对应了一笔投资所期望的“投资收益率”。

譬如,还是上面的投资项目,假设是别人先投入了100元后,你想立即接手,但你对收益率的要求不是5%而是10%,那么你就需要对两年后将收到的110.25元按10%的折现率“折现”到现在,即110.25/(1+10%)^2=91.12元,也意味着你只有以91.12元的价格接手这笔投资,才能实现10%的收益目标。

那么“折现率”具体定多少合适呢?

这个并没有固定标准,要看你对一笔投资的收益预期如何。不过一般来说,收益预期也不是乱拍脑袋的,通常会结合当前无风险收益率(譬如十年期国债收益率)、投资标的的风险高低等因素综合考虑。就我个人而言,在当下的利率环境中,我心目中的二级市场股票投资的合理收益预期在8%~10%左右,因此通常会采用10%来作为常用的“折现率”(个人习惯,仅供参考)。

好,解释完现金流折现的概念,下面还剩下最后一个略有难度的问题:如何预测未来现金流。

2、怎么预测未来现金流?

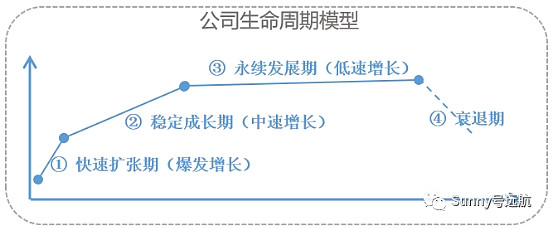

如果有人告诉你,他能够预测出五粮液未来整个生命周期内的自由现金流是怎样的,你心里一定要马上打个问号,敢说这种话的非傻即骗啊。

对于这种神仙也挠头的问题,投资界的前辈们摸索出了一种模糊但很用的办法,那就是把公司未来的生命周期“简化”为几个阶段,譬如两个阶段(稳定成长期+永续发展期),或三个阶段(快速扩张期+稳定成长期+永续发展期),类似这样的一个模型:

最常用的是“两段法”:

第一个阶段相对能看清楚些,就需要老老实实对每年的自由现金流做预测(准确程度就看投资功力了)。

第二个阶段看不清楚,但要能判断出公司至少能以一定的“永续增速”持久经营下去,这样就可以套用前辈们推导出来的一个神秘公式(具体推导过程有兴趣可以上网搜索,此处略去XX字),以对整个永续期间的现金流打一个包,做一个总体估算,该公式为:

永续期间的总现金流 = 永续期首年现金流/(折现率-永续增速)

最后把上述两个阶段的自由现金流分别“折现”到现在,然后结果相加,即可估算出公司当前“内在价值”了。

3、五粮液公司的“内在价值”估算:

回到五粮液公司的具体估值。

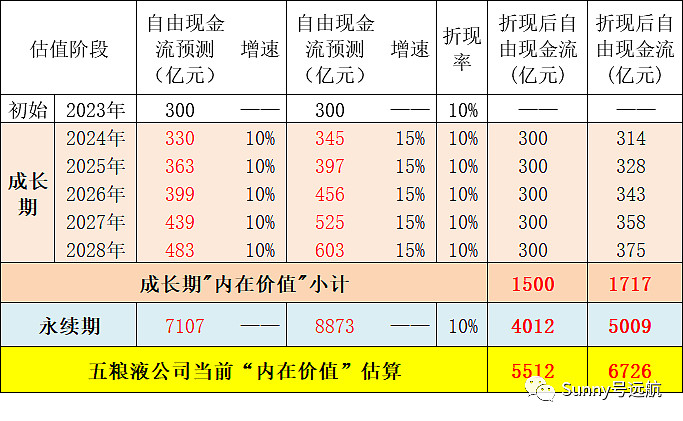

阶段一:属于相对能看清楚的阶段,我们预测公司未来五年期间,自由现金流复合年化增速可达到10%~15%,自由现金流预测如下:

(表:五粮液未来五年的自由现金流预测)

阶段二:从第六年(2029年)开始,就看不太清楚了,保守预测公司将进入到一个“漫长的”(至少目前看不到尽头)永续发展期,永续增速3%左右(预计与未来通胀水平持平)。套用上文的神秘公式,永续发展阶段的总现金流为:

[483亿~603亿]*(1+3%)/(10%-3%) = 7107亿~8873亿

最后,对上述各阶段自由现金流进行折现,然后结果相加,最终估算出五粮液公司内在价值如下:

(表:五粮液公司内在价值估算)

根据上表,五粮液公司当前“内在价值”大约在5512亿~6726亿,其中“成长期”的内在价值大约在1500亿~1717亿,“永续期”的内在价值大约在4012亿~5009亿。

可见还是“永续期”的价值占了大头,这个也为我们选股提供了一个很重要的考虑方向,即公司必须具备“长寿基因”,这点后面讨论选股标准时再展开。

4、进一步的质疑。

到这里,肯定会有人提出质疑:上述估值是建立在对五粮液“未来五年复合增速10%~15%,以及之后永续增速3%”的预测基础之上的,如果未来实际发展情况不是如此怎么办,那5512亿~6726亿的估值岂不是也“灰飞烟灭”了?

这个质疑非常有价值!因为事实确实如此,同时也为我们进一步理解“内在价值”,提供了一个非常重要的思考方向。

二、公司内在价值就像一只“薛定谔猫”

先从一个实验说起。

1、薛定谔的猫。

“薛定谔的猫”是由物理学家薛定谔提出的一个著名的思想实验:假设把一只猫和一瓶装有毒气的瓶子关在一个密闭容器内,这个瓶子会随机释放毒气,因而在打开容器观察之前,这只可怜的猫就有“死猫”和“活猫”两种状态(假设各有50%的概率)。

这只既死又活的猫就是所谓的“薛定谔猫”,而这种即死又活的状态也被称为“叠加态”(即有多种状态同时共存,无法确定最终是哪种状态)。只有打开容器时,这只猫的状态才会从“叠加态”转变为某一种最终确定状态(死猫,或者活猫)。

2、公司内在价值也是一种“叠加态”?

让我们再次回到五粮液来。

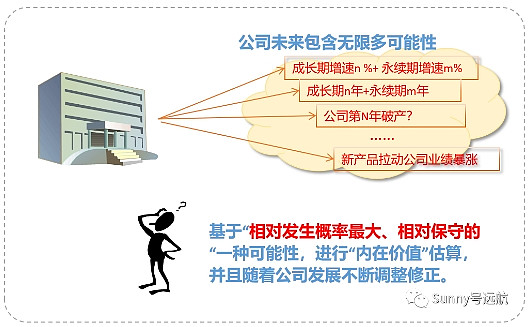

五粮液的未来发展有无限多种可能性,因而也对应了无限多种的“内在价值”。我们上文中假设的“未来五年年化增速10%~15%,永续增速3%”,仅仅只是其中的一种可能性而已。

联系到“薛定谔猫”的实验,我们无法穿越到未来,只能站在当下看,五粮液的未来发展以及对应的内在价值,其实就是一个多种可能性并存的“叠加态”。

上文中在对五粮液所做的估值,只是在未来的无限种可能性中,选取了一种“发生概率相对较大,且相对保守”的可能性而已。

因此,我们必须要学会使用“概率思维”来看待公司的内在价值。

3、概率思维。

一只薛定谔猫,包含了两种概率,即50%概率的活猫和50%概率的死猫。

一家公司的内在价值,则包含了无限多种概率组合,理论上公司估值从0到无限大都有可能,只是发生概率不同而已。

并且随着公司经营发展变化,这种概率组合也在不断的调整变化之中——这比“薛定谔猫”可要复杂的多了。

面对这种情况,怎么办?

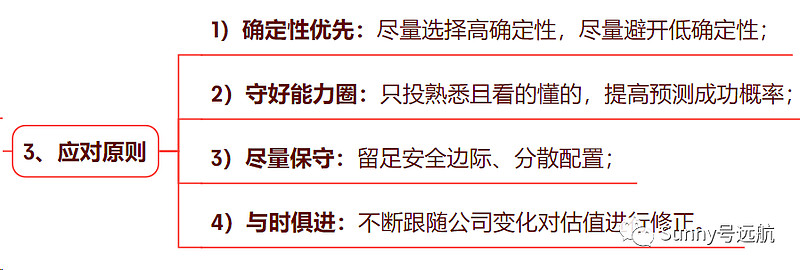

我们能做的,就是从中选出那个发生概率最大的,相对比较保守的可能,来对公司进行估值。并且还要与时俱进,不断跟随公司变化对前期估值进行修正调整。同时,守好“能力圈”,提高我们判断的准确率,并尽量保守一些,兼顾好“分散原则”和“安全边际”,来进一步控制好风险。

(图:如何面对公司内在价值的不确定性)

公司的内在价值,本质上就是一个随时间不断变化的概率组合,是一只非常复杂的“薛定谔猫”。

因此,对于五粮液当前5512亿~6726亿的内在价值估算,一定要知道在未来什么情况下公司才值这个价,它背后的概率又大概是怎样的。

到这里,估计有人可能会有点“失望”了,本以为辛苦估算出了公司内在价值后,就可以让投资变的像加减乘除一样科学严谨,但兜来兜去,又回到了原点,还是绕不开“概率”二字。没办法啊,做投资,就是面对未来,本质上就是在控制好风险的前提下,玩一种概率游戏。

总之,对于公司的内在价值,要重视,但不能固执,要坚守,但不能死板,始终用一种概率和发展的眼光,去看待公司的内在价值。

最后,我们对本文所讨论的公司内在价值话题做个总结吧。

三、小结

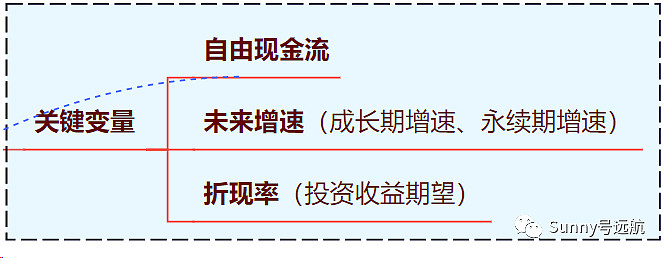

1、内在价值估算会受到三个关键变量的影响:自由现金流、未来增速、折现率。

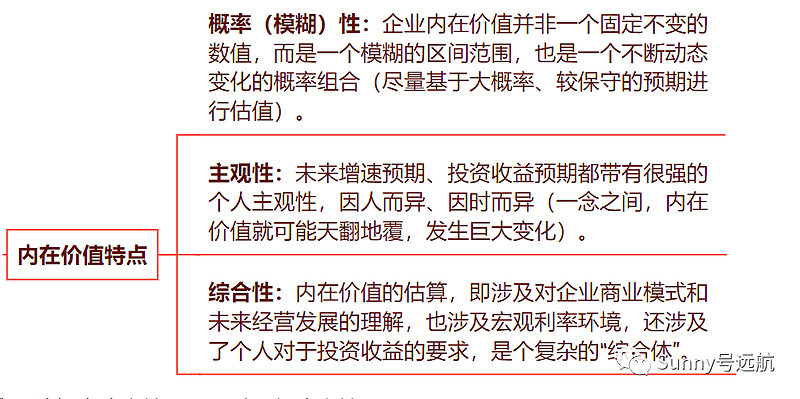

2、内在价值具有三个特点:概率(模糊)性、主观性、综合性。

3、应对原则:确定性优先、守好能力圈、尽量保守、与时俱进。

上文中所举的五粮液公司估值的例子,是按照“现金流折现”模型,一步步进行估算推导的。而在实际实践中,其实很少这么“繁琐”地去做,更多的是采用一种“简化版本”——市盈率(PE)估值法。

接下来一篇,将会聊聊市盈率估值与现金流折现之间的关系。

(温馨提醒:文中所有内容仅是个人投资分享,若涉及个股绝非买卖建议!)