最近趁着业绩发布进入到了一段“空窗期”,便想着对目前个人投资体系的一些“底层逻辑”重新做些梳理。理论是实践的基础,实践是理论的应用,想长期靠投资赚钱,在残酷的市场里生存下来,把投资实践背后的原理搞清楚还是很有必要的,正所谓“宁可明明白白地亏钱,不要稀里糊涂地赚钱”。

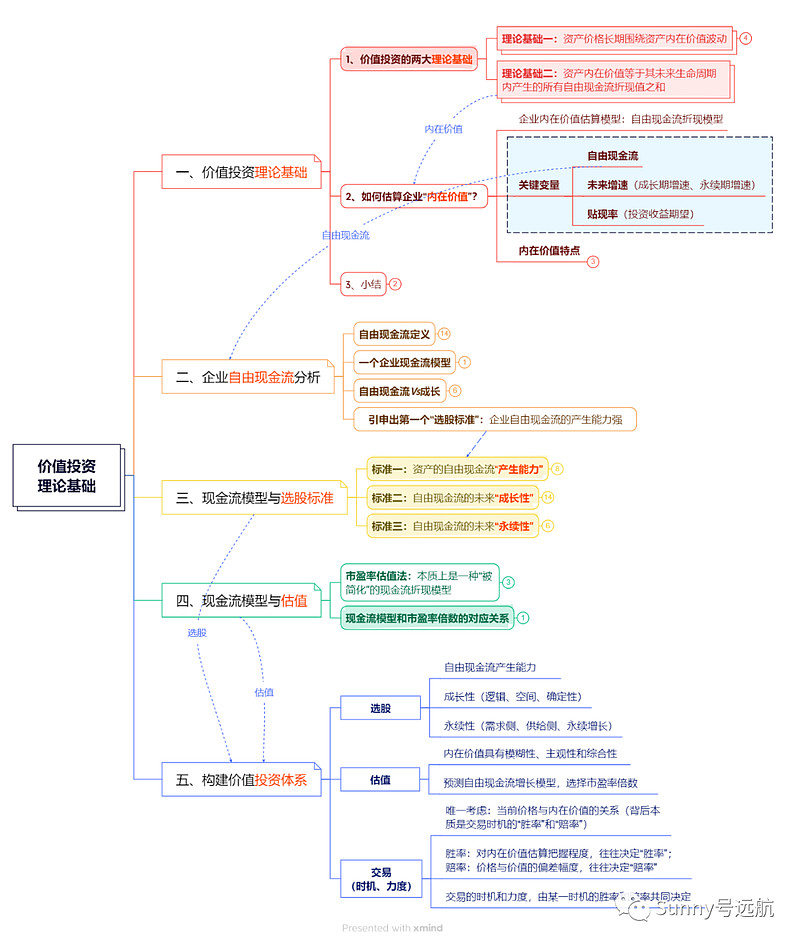

考虑了一段时间,大概初步有了些眉目,下面先把整体的一个内容框架放上来,大致包括了理论基础、内在价值、自由现金流,以及关于选股、估值、交易这些方面(见下图),后面大概计划分成6至7篇文章来稍微展开一下。

(图:价值投资理论基础内容框架)

下面首先聊聊第一个重要的“理论基础”部分。

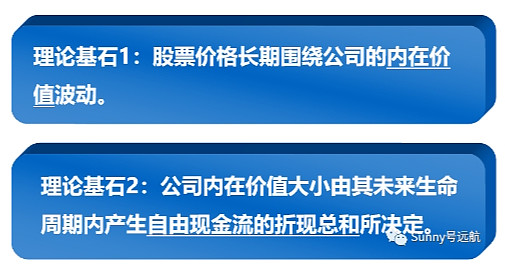

1、价值投资的两大“理论基石”

与价值投资相关的理论可谓多如牛毛,但万变不离其宗,我觉得最终都可归结为以下这两大“理论基石”:

(图:价值投资两大“理论基石”)

下面我们来分别看一下:

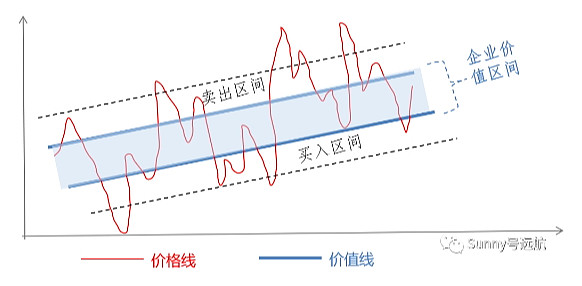

第一个理论基石,说的是股票价格的变化规律。股票价格变幻莫测,短期看似乎没什么规律,但如果放在三、五年以上的较长时间周期看的话,股票价格一般是围绕着“公司的内在价值”上下波动,也可以说股价的长期走势是跟随着公司的长期业绩发展走势变化的。

之前画过这样一个图,大概体现了这种规律:

(图:股票价格变化规律)

如果要追本溯源的话,这一理论的出处应该是源自马克思的《资本论》,原话大概意思是“价值是价格的基础,价格是价值的表现形式”,这个观点后来也成为了经济学里关于“价格规律”的一个经典理论。

那么,一个新的问题来了,如何计算公司的“内在价值”呢?这就引出了第二个“理论基石”:公司内在价值大小由其未来生命周期内产生的自由现金流折现总和所决定。

一家公司究竟值多少钱(即企业估值问题),在投资领域历来是一大争议话题,曾出现过很多研究理论和实践方法。后来巴菲特也曾分享过他的观点:“今天任何股票、债券或公司的价值,取决于在资产的整个剩余使用寿命期间预期能够产生的、以适当的利率贴现的现金流入和流出”(注:引自1992年巴菲特致股东的信),并且认为这是给企业进行估值的“唯一正确模型”。

巴菲特提到的这种估值思想,其实最早起源于1938年美国经济学家约翰•布尔•威廉姆斯(John Burr Williams)提出的“折现现金流”概念,后来经过一步步演进变化,直到今天,基于“自由现金流折现”的思想对企业进行估值,已经逐渐成为一种业内最主流的观点和实践方法。

为方便理解这种估值方法,举个栗子:有一套房子,购房者出于投资目的,计划买入后先放租五年(每年房租净收益预测5万元,保守假设按年底结算),第六年卖掉(预测卖房净收益为500万元,保守假设按年底卖掉),如果购房者对这笔投资的预期年化收益率为10%,那么这套房子的内在价值就等于未来六年期间内,这套房所产生的所有净现金流的“折现之和”:

5万/(1+10%) + 5万/(1+10%)^2 + 5万/(1+10%)^3 + 5万/(1+10%)^4 + 5万/(1+10%)^5 + 500万/(1+10%)^6 = 301万

也就是说,按购房者的投资预期,这套房子当前的“内在价值”为301万。同时也意味着:如果以301万的价格买入,那么按“放租五年后第六年卖掉”的投资计划,这笔投资的潜在投资收益率为年化10%。当然了,如果以高于或低于301万的价格买入的话,这笔投资对应的潜在收益率也就将会小于或大于年化10%。

上面举得是一个关于房子的例子,其实股票投资也一样,也是同样的考虑方式,区别就是你需要估算出公司未来的“现金流”,然后据此估出公司的“内在价值”。

价值投资就是以低于公司内在价值的价格买入公司股票,再以高于内在价值的价格卖出公司股票,或者一直持有公司股票陪伴着公司内在价值不断增长(参考上图:股票价格变化规律),然后不断重复再重复。。。仅此而已,so simple,对不对。

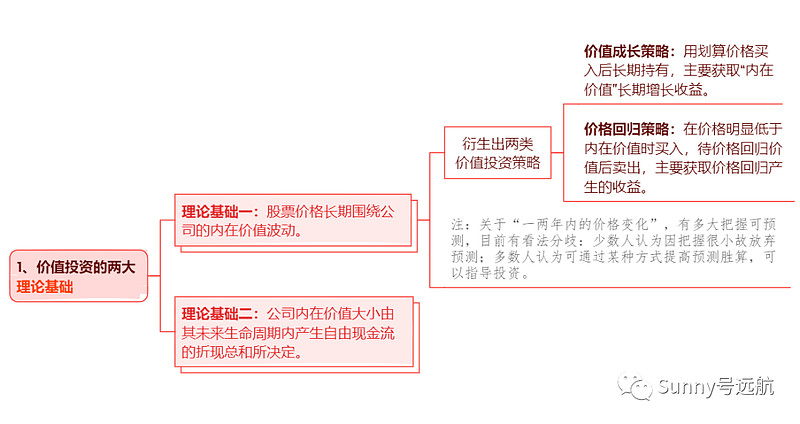

按照上述思路,进而可以衍生出以下两类常见的“价值投资策略”。

2、价值投资“两类策略”

第一类是“价值成长策略”,(用划算的价格)买入公司股票后长期持有,主要赚公司“内在价值”长期增长带来的收益。

第二类是“价格回归策略”,也即在价格明显低于内在价值时买入,待价格回归价值后卖出,主要赚价格回归价值时所带来的收益。

这两类策略本质上都是以“公司内在价值”为锚,一个是赚长期的价值成长收益,一个是赚相对短期的价格回归价值收益;一个对公司质量和长期成长前景要求更高,一个对于交易时机的把握要求更高。但前提都是需要对目标公司的“内在价值”有一个靠谱的估算,至于如何估算公司内在价值,将在下篇文章中专门聊聊。

3、小结:

如果将价值投资比作一座大厦,那么上面说的“两大理论基础”,则可被看作支撑起整个投资大厦的“基石”。

一个是关于股价的变化规律,一个是关于公司内在价值如何估算,均是凝结了无数前人的智慧,且经过了大量实践检验,其“科学性”目前来看是值得信任的。而吃透这两个理论,对于我们深刻理解价值投资的“底层逻辑”,将大有裨益!

投资的道路有千万条,选择了价值投资这条路,就意味着始终将“公司内在价值”放在第一位,也意味着基本放弃了参与充满诱惑、热闹纷繁的市场博弈。这条路虽然相对平坦但却注定非常冷清,“大道甚夷,而人好径”,适合自己的才是最好的。

最后是本篇的主要内容小结:

(图:本篇内容小结)

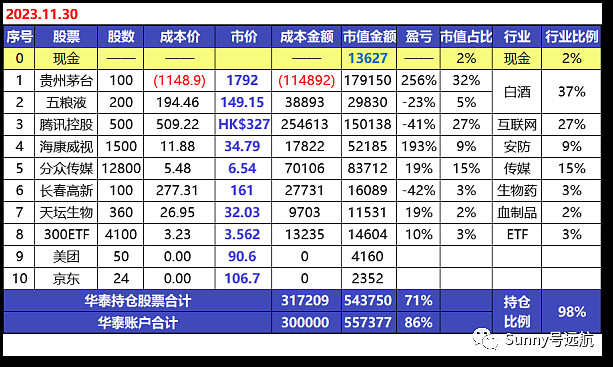

【Sunny号实盘记录】

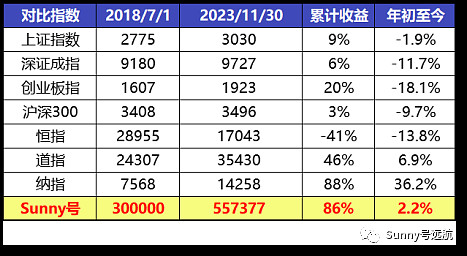

最后,记录一下Sunny号的情况。11月无操作。截至2023年11月30日,Sunny号年内收益2.2%。实盘开通以来(5.42年)累计收益86%,复合年化收益12%。实盘记录如下:

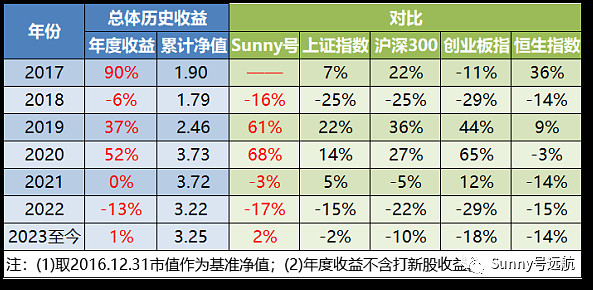

【总体历史收益】

截至2023年11月30日,个人总体账户历史收益记录如下(注:以2016年12月31日作为净值基准日),6.92年期间复合年化收益19%。

(温馨提醒:文中所有内容仅是个人投资分享,若涉及个股绝非买卖建议!)