这篇接着上篇网页链接{《2023年11月16日 三季报点评及估值更新(1)-茅台、五粮液、腾讯》}继续点评下分众、海康、天坛等几家公司的三季报。

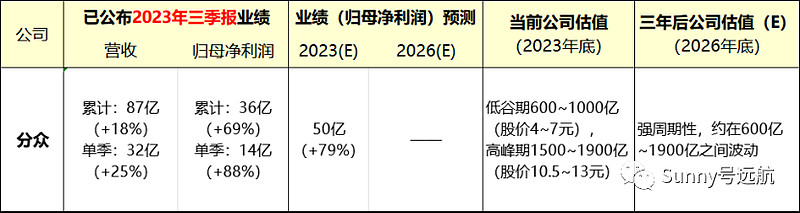

四、分众传媒

1、三季报简评:

分众的逻辑比较简单,一方面强周期属性,业绩起伏和宏观经济环境深度绑定;一方面高经营杠杆,业绩波动幅度会被进一步放大。因此,在公司三大“商业逻辑”(参考前期文章)未变坏的前提下,低谷期买入,高峰期卖出,其余时间呆坐吃股息即可(生意属性好,管理层优秀,股息也十分可观)。

从2022年四季度开始,分众的业绩就一直在持续回暖(最近四个季度的归母净利润分别是6.6亿/9.4亿/12.9亿/13.7亿),已经在向历史较好水平(单季度18亿~20亿左右)不断靠近了。当下的市值1000亿左右,也是处于"中间位置",继续耐心等待即可。

2、业绩预测:

2023年归母净利润预计可能在50亿(+79%)左右。

由于是强周期属性,没法对2026年的业绩做预测。

3、估值更新:

公司属于强周期类型,基于历史经验,总市值大约会在600亿~1900亿之间波动:

低谷期600~1000亿(股价4~7元),

高峰期1500~1900亿(股价10.5~13元)。

目前分众传媒公司市值970亿,个人总体仓位:11%。

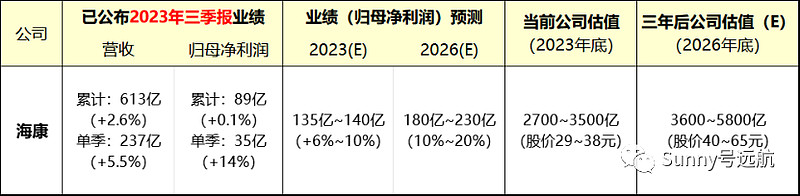

五、海康威视

1、三季报简评:

海康整体上说,前景应该是光明的(千行百业数字化智能化),但道路却是颠簸的(需求波动大干扰因素多、生意属性欠佳)。尤其是2022年、2023年上半年尤其惨,海康五大业务板块均遭受到不同程度的冲击,公司的盈利能力和盈利质量均滑落至历史低谷。不过在三季度,一丝曙光终于开始乍现,SMBG增速开始转正、EBG/海外/创新增速也开始提升(只有PBG还是负增长)。

至于未来几年的发展,还是不像消费品那样有较高的可预测性,不过随着政府财政支出计划出台,加上各行业数字化转型逐渐深入,感觉总体上应该是回暖的节奏吧。预期后面几年复合增速大概会在10%~20%范围内。虽然生意属性和确定性差点儿,但增速预期还行,可以给其20~25倍估值。

2、业绩预测:

2023年归母净利润预计可能在135亿~140亿(+6%~10%)左右。

2026年的归母净利润预期180亿~230亿(复合增速10%~20%)。

3、估值更新:

当前公司估值:归母净利润135~140亿,PE给20~25倍,总估值约2700~3500亿(股价29~38元)。

三年后公司估值预测:归母净利润180亿~230亿,PE给20~25倍,总估值约3600~5800亿(股价40~65元)。

目前海康威视公司市值3360亿,个人总体仓位:8%。

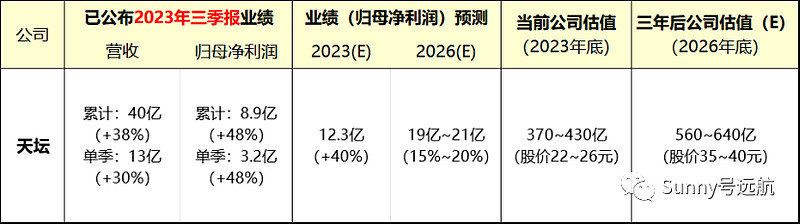

六、天坛生物

1、三季报简评:

天坛未来几年的成长逻辑也是比较清晰的,“采浆量”达到3000吨应该没问题,“吨浆利润”也会随着新品推出不断提升。从更长期的视角看,血制品行业也会受益于未来人口老龄化趋势,前景不错。

今年前三季度天坛的业绩增长了48%,超出同行不少,应该是今年静丙卖得不错,但这个高增速可能难以持续(到明年Q3?)。我对未来几年的增速预期是复合15%~20%左右(其中约10%来自投浆量的增长,5%~10%来自吨浆利润提升),ROE也会处于一个提升周期。像天坛这种公司,虽然生意属性一般,但未来几年的成长性和确定性都不错,目前给其30~35倍估值,三年后调低至25~30倍估值(考虑到几年后增速可能会下来一些,不太看的清楚,后续再根据经营进展逐步调整吧)。

2、业绩预测:

2023年归母净利润预计可能在12.3亿(+40%)左右。

2026年的归母净利润预期19亿~21亿(复合增速15%~20%)。

3、估值更新:

当前公司估值:归母净利润12.3亿,PE给30~35倍,总估值约370~430亿(股价22~26元)。

三年后公司估值预测:归母净利润19亿~21亿,PE给25~30倍,总估值约560~640亿(股价35~40元)。

目前天坛生物公司市值490亿,个人总体仓位:6%。

以上六家公司是我目前单只持仓大于5%的主要标的。此外,还有零散几家公司,其中总体仓位大于1%的有两家:紫光国微(3%)、蓝晓科技(1%),目前一个亏钱,一个赚钱。对于这两家公司,现在觉得吃的还是不够透,对于未来几年说实话也看不太清楚,这里也就暂不做点评了,观察仓,继续跟踪了解![]() 。

。

(温馨提醒:文中所有内容仅是个人投资分享,若涉及个股绝非买卖建议!$分众传媒(SZ002027)$ $海康威视(SZ002415)$ $天坛生物(SH600161)$ )