一、分析概要:

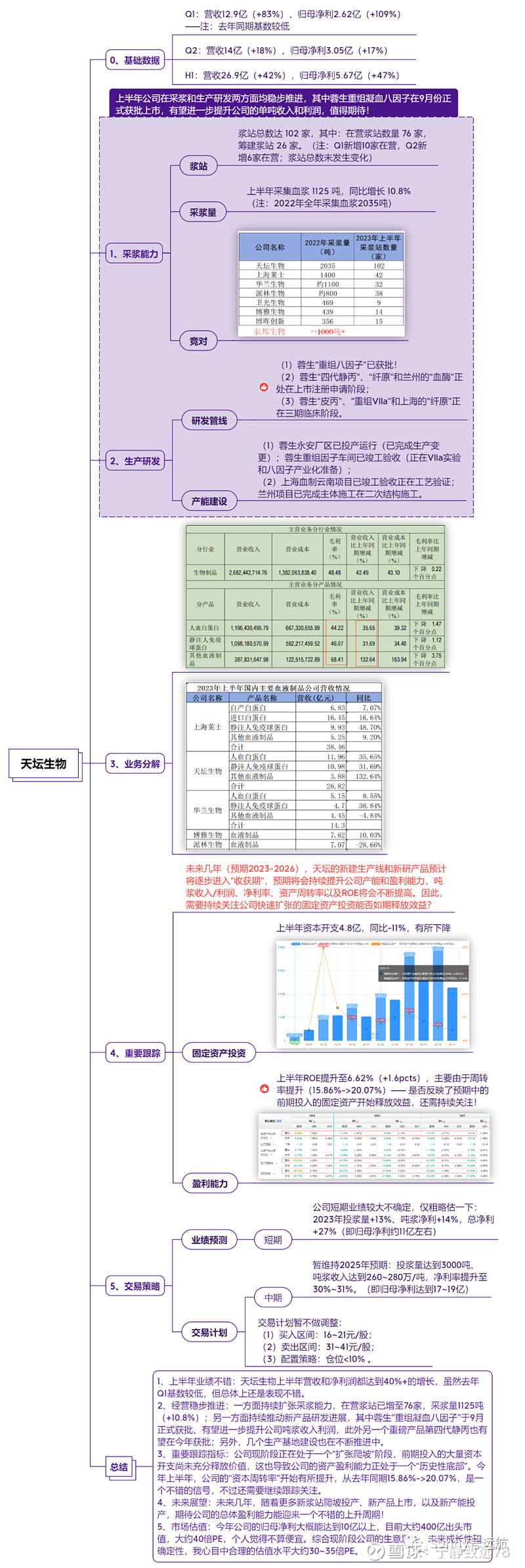

1、上半年业绩不错:天坛生物上半年营收和净利润都达到40%+的增长,虽然去年Q1基数较低,但总体上还是表现不错。

2、经营稳步推进:一方面持续扩张采浆能力,在营浆站已增至76家,采浆量1125吨(+10.8%);另一方面持续推动新产品研发进展,其中蓉生"重组凝血八因子"于9月正式获批,有望进一步提升公司吨浆收入利润,此外另一个重磅产品第四代静丙也有望在今年获批;另外,几个生产基地建设也在不断推进中。

3、重要跟踪指标:公司现阶段正在处于一个“扩张爬坡”阶段,前期投入的大量资本开支尚未充分释放价值,这也导致公司的资产盈利能力正处于一个“历史性底部”。今年上半年,公司的“资产周转率”开始有所提升,从去年同期15.86%->20.07%,是一个不错的信号,不过还需要继续跟踪关注。

4、未来展望:未来几年,随着更多新浆站投产爬坡、新产品上市,以及新产能投产,期待公司的总体盈利能力能迎来一个不错的上升周期!

5、市场估值:今年公司的归母净利大概能达到10亿以上,目前大约400亿出头市值,大约40倍PE,个人觉得不算便宜。综合现阶段公司的生意属性、未来成长性和确定性,我心目中合理的估值水平大约30~35倍PE。

6、投资策略:暂维持原交易计划不变:买入区间:16~21元;卖出区间:31~41元;仓位上限:10%。

二、详细分析:

(温馨提醒:文中所有内容仅是个人投资分享,若涉及个股绝非买卖建议!投资有风险,交易需谨慎!)