最近由于疫情的缘故,偶然接触到上海机场,发现这也是一家“躺着赚钱”的公司。经过一番研究,将其买入区间定为800亿~1000亿市值(初步计划最多可以配到10%的仓位),并在1300亿左右建了点儿观察仓,无奈左等右等始终没低过1250亿,近几日还突然高飞,目前已经涨到1400多亿了。虽然猎物没捕到,但前前后后的资料数据和思考逻辑还是值得记录一下的,也算是对上篇《关于选股的思考框架》的一次理论实践。

一、初识上机。

上海机场作为这几年的明星股,大名早就如雷贯耳,但我却一直未深入研究过(可能缘分未到吧)。这次算是初识,就先从生意模式、历年财报阅读两个角度概括一下初步印象。

先说下上机的生意模式。主要包括两块收入,一块是按国家政策收取航班旅客的各类航空服务费,另一块是收取机场内物业场地的各类租金。其生意本质简单说也是一门“流量生意”,跟腾讯类似。上机是垄断了长三角的优质机场流量(机流、人流、物流),并通过“航空业务”和“非航业务”(主要是免税业务)两大块业务来实现流量变现。上机所垄断的长三角流量优质、稳定、成长前景良好,航空业务和非航业务变现的确定性也很强,可谓是一门“躺赚”的好生意。

再说下历年财报的情况,略复杂点,包括资产负债、收入利润、现金流等几个方面。

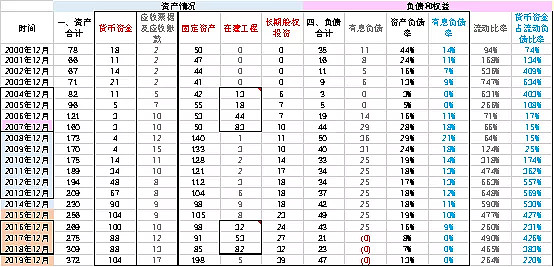

(1)资产配置——“钱多+重资产”:2019年上海机场总资产约370亿,其中100亿现金、200亿固定资产、40亿股权投资、以及30亿左右的应收和其他,非常简洁,最直接的第一印象就是“钱多+重资产”。其中固定资产的阶段性增长是机场类企业的一大特色,以上机为例,先后于2005~2007、2016~2018两次开展大规模扩建,通常扩建后由于“收入追不上成本”,会带来短期的业绩波动。

(2)负债情况——“保守+安全”:上海机场近些年的财务策略非常保守,杠杆一直非常低,资产负债率只有10%+,没有有息负债,另外 “货币资金/流动负债”常年保持在2倍以上,财务结构非常安全。

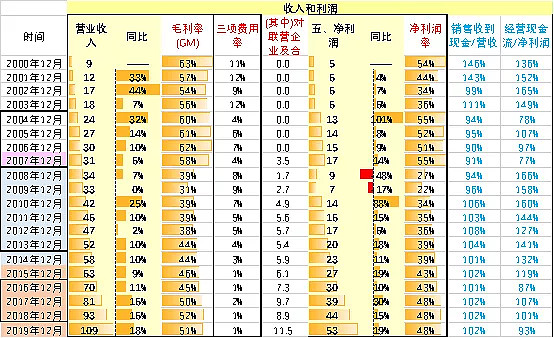

(3)收入利润——“快增长+厚利率+极低费用+真金白银”:上海机场从2013年以来,营收增速保持着良好增长势头(平均13%);低至1%的三项费用率尤其让人惊讶,不得不感慨这钱赚的真是毫不费力;较高的毛利率(最新51%)和净利率(最新48%),也表明上海机场并不是传统意义上的那种“重资产”。此外,“销售收到现金/营收”和“经营现金流净额/净利润”两个“含金量”指标常年大于1,表明上海机场的收入和净利润确实都是“真金白银”。

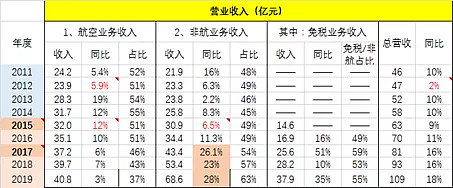

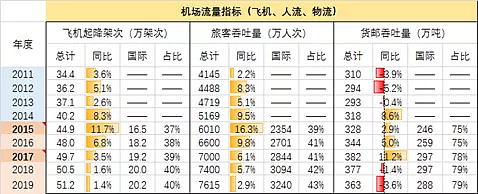

(3.1)收入细节——“此消彼长”:如果再深入一步观察营收,会发现自从2013年以来,航空业务逐渐放慢增速(19%->3%),而非航业务则快速崛起(2%->28%),呈现出一幅“此消彼长”的局面。究其原因,可以从这几年机场流量的变化趋势看出些端倪,流量增速一直在放缓,但流量质量却在逐年提高(国际占比在提升),推动非航收入在免税业务的带动下快速增长。

(4)现金流——“净利润≈净经营现金流≈自由现金流”:经营现金流基本可以和净利润匹配,并且经营赚的现金可以覆盖投资支出和分红支出。另外对于上海机场,若考虑其自由现金流,有个关键问题就是如何界定每年的固定资本开支,究竟是属于维持性开支还是属于开拓性开支?个人认为,对于历史上的两次大规模固定资产投资,其目的属于提升机场的流量承担能力,应该定性为开拓性开支;对于日常的零星资本开支则属于维持性开支,每年8、9个亿的资产折旧基本也能覆盖住,也不必消耗净利润。因此,目前的“净利润”或“净经营现金流”基本能真实反映上海机场的“自由现金流”。

(5)隐忧——“成本较刚性”:机场属于重资产行业,而重资产历来有三大弊端:维持成本高、退出难、成本较刚性。对于“维持成本高”这点不用担心,看历年情况,基本上可以用资产折旧覆盖住;对于“退出难”就更无须担心了,不存在退出问题;唯一需要注意的就是“成本较刚性”,上机目前每年总成本53亿,大头依次是运维成本(含支付集团租金)、人工和摊销,基本上都是固定成本,万一营收出现下滑(譬如这次疫情),则对毛利率、净利率、净利润的影响都是会被放大的。

至此,基本可以粗略概括一下对上海机场的初步印象:

资产:资产端很简单,总共370亿,固定资产200亿、现金100亿;负债:杠杆很低,无息负债不到50亿,无有息负债,财务很安全;收入利润:业务处在上升期,目前一年营收约110亿、净利润约50亿,净经营现金流约50亿,利润率很高,且都是真金白银;自由现金流:应收很少,日常维持性资本开支也不多,目前一年创造自由现金流的能力可以参考净利润,即50亿左右。

那么,上海机场这个能一年创造50亿自由现金流的赚钱机器,究竟盈利能力如何?未来确定性如何?增长潜力如何?安全性如何?就需做进一步的分析了。(后面篇幅比较长,只能分开两篇了,剩余内容详见下篇)

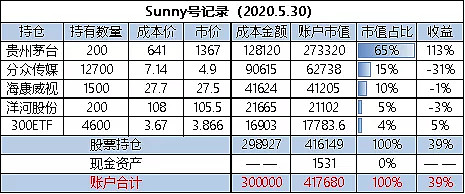

最后,记录一下Sunny号最新情况,5月无操作,收到海康股息1050元。截止2020.5.30的情况如下: